△广告 与正文无关

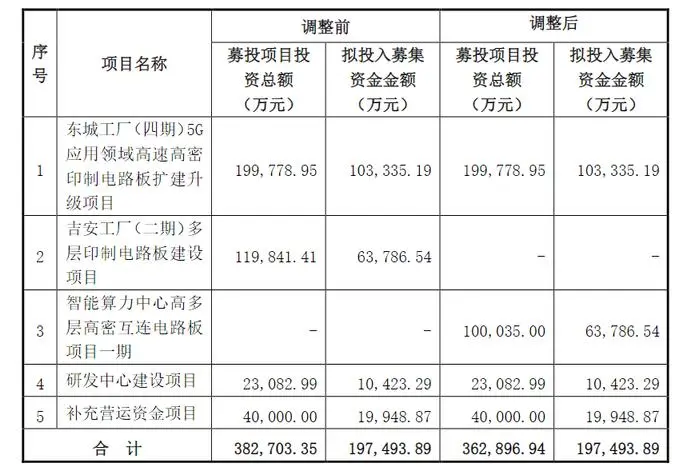

3月27日,生益电子发布公告称,将原计划投入“吉安工厂(二期)多层印制电路板建设项目”的6.38亿元募集资金,全部转投至“智能算力中心高多层高密互连电路板项目一期”。涉及变更募集资金占募集资金净额的32.30%。

这一动作,折射出PCB产业在技术迭代与市场重构下的变革。

项目变更:市场倒逼下的精准转向

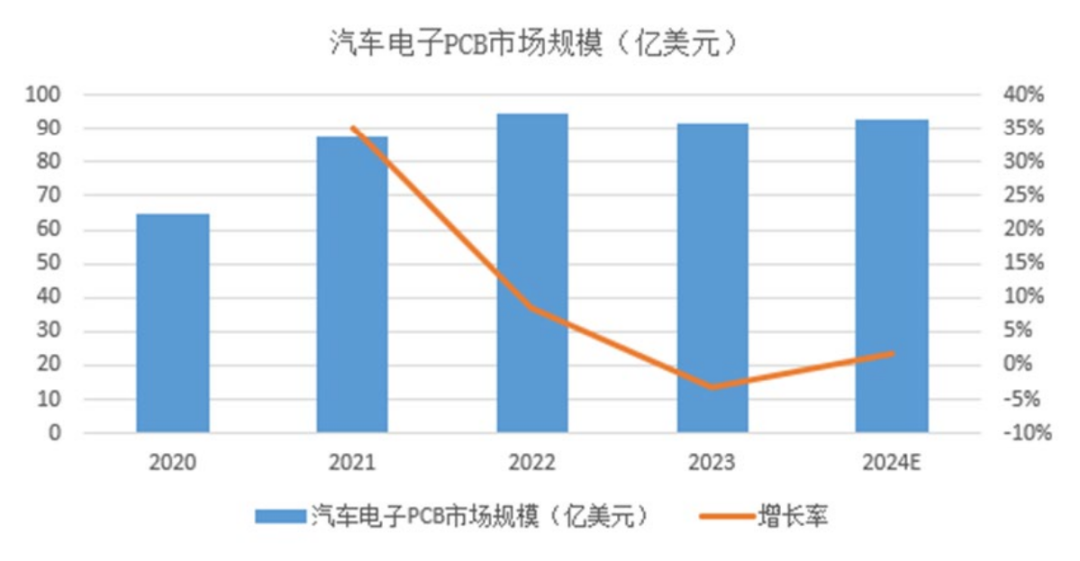

回溯2020年立项的吉安二期项目,其最初瞄准的是彼时炙手可热的汽车电子市场。根据Prismark数据,2019-2023年汽车电子市场年均增长率预期达8.09%。

但近年市场环境剧变:2023年全球汽车PCB市场规模同比下滑3.33%,2024年甚至同比下滑4.96%;汽车PCB市场更在2023年萎缩3.33%,2024年微弱反弹1.69%,远低于2019年预测值。

Prismark数据统计的2020-2024E 汽车 PCB 市场规模情况如下表:

同时,汽车电子领域竞争加剧导致产品价格承压,价格竞争加剧与技术门槛降低的双重挤压,迫使生益电子将原项目产能部分转向服务器领域,并最终决定战略性收缩。

值得关注的是,该公司在2023年已启动适应性调整:将原项目厂房从3层扩建至5层,其中2层用于生产汽车电子、服务器中高端产品,剩余3层留作战略储备。此次彻底转向智能算力领域,既是对市场增速放缓的应对,更是对新兴需求的主动捕捉。

新项目定位:抢占智能算力技术制高点

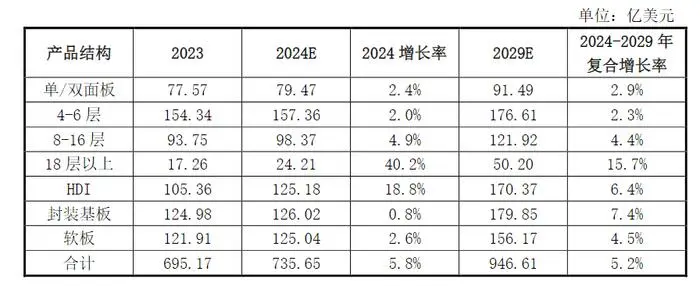

与汽车电子形成鲜明对比的,是AI算力爆发带来的结构性机遇。Prismark数据显示,2024年18层以上多层板与HDI板增速分别达40.2%和18.8%,预计2024-2029年复合增长率将维持15.7%与6.4%的高位。

生益电子新项目直指这一增量市场:投资10亿元建设15万平方米/年产能,主攻18层以上高多层板及HDI板,精准对接服务器、高端通讯网络需求。项目三大战略优势凸显:

1. 产能协同:依托东莞基地现有厂房及东城工厂(四期)升级项目的配套资源,建设周期压缩至1年以内,2025年即可试产;

2. 技术壁垒:18层以上高多层板与HDI板对工艺精度、材料性能要求严苛,形成天然竞争门槛;

3.需求适配:直接对接AI服务器、5G基站等高速增长市场,与公司既有通讯网络、服务器业务形成协同效应。

生益电子现有200万平方米/年产能中,东城工厂(四期)持续释放的5G相关产能已覆盖中短期需求。此次转向避免了原项目可能导致的产能闲置风险,同时通过动态投资回收期(税后6.19年)控制财务压力。

行业启示:从规模扩张到价值跃升

生益电子的战略转向,实为PCB行业转型的缩影。

需求端迭代:AI服务器、低空经济等新场景推动PCB向高多层、高密度演进,传统消费电子与汽车电子增长趋缓;

供给端升级:龙头企业加速淘汰中低端产能,通过技术升级争夺高附加值市场,行业集中度持续提升;

地缘战略考量:全球经济产业链重构背景下,贴近算力基础设施布局的产能更具抗风险能力。

随着智能算力需求爆发,PCB产业正从规模扩张转向技术竞逐。Prismark数据显示,2024年全球服务器PCB市场规模预计突破80亿美元,其中AI服务器占比持续提升,这类设备对电路板层数、信号完整性的要求推动高端产品溢价能力凸显。

生益电子此次押注高多层高密互连技术,不仅顺应高多层板市场前景,更标志着中国PCB企业从“制造追随”向“技术引领”的关键跃升。在AI驱动的新周期里,能否持续突破层数极限、提升互连密度,将成为衡量企业核心竞争力的新标尺。

此次产能调整既是市场倒逼的产物,更是企业主动拥抱技术革命的决策。在AI重塑全球电子产业链的背景下,生益电子能否凭借先发优势确立高端PCB领域领导地位,或将成为观察中国电子制造升级的重要样本。

来源:企业公告等

声明:本平台部分图文素材源于网络或者由企业提供,如有侵权请通知,我们核实后会立即删除。

广告

与正文无关