日前,“AI第一股”商汤发布2024年财报,数据显示,2024年全年实现总收入37.7亿元,同比增长10.8%;净亏损43.07亿元,同比减少了33.7%。

这是自2018年以来,商汤科技连续亏损的第七个年头,根据此前财报统计,从2018年至2024年间,商汤累计亏损达到546亿元。

事实上,商汤在2024年刚刚经历了一场业务结构调整与组织架构优化的「阵痛」,以图「止血」自救,目前来看成效显著。

商汤在财报中也表示,2024年亏损收窄的原因,在于集团不断深化资源聚焦与效率优化的战略,除了持续投入研发以外,管理与销售总费用同比下降9.1%。

事实上,即便身处风口的各大生成式AI公司,亏损依旧是常态。一是因为前期持续高昂的研发投入,例如商汤过去几年间一直投入AI领域,2024年的研发费用高达41.32亿元,同比增长了19.2%。从2018年至2024年的7年时间累计投入研发费用204.45亿元。另一方面在于AI大模型商业化困局,大规模商业变现拐点未至。

观察近几年的财报可以看出,商汤也经历了多次业务板块调整。在2021年商汤科技上市之时,公司主要有智慧商业、智慧城市、智慧生活、智能汽车四块业务,其中智慧商业、智慧城市两大业务的收入占其营收的比例分别是41.7%、45.6%,合计接近九成。

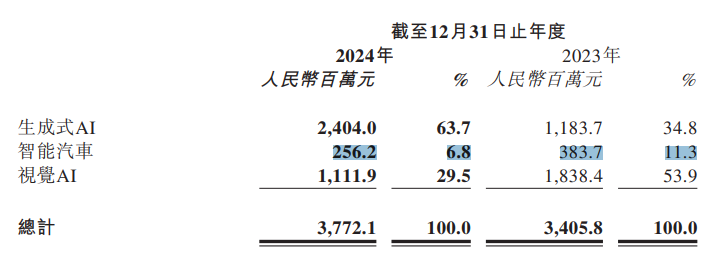

到了2023年其财报中业务板块已经变更为生成式AI、传统AI和智能汽车三大新业务结构;2024年底,商汤再度将业务架构调整为生成式AI、智能汽车及视觉AI(传统AI)三大板块。

而经过调整聚焦的生成式AI业务不负所望,在2024年的营收达到24.04亿元,同比暴增103%,占总收入的比例由上年的34.8%进一步上升至63.7%。

在生成式AI业务大增的背后,却是传统业务的快速缩减。在2024年,视觉AI业务实现营收11.12亿元,同比下滑了39.52%,目前该板块业务收入占比也下滑至29.5%。

而被视作另一大新增长引擎的智能汽车业务在去年也出现了下滑。2024年其智能汽车业务实现营收2.56亿元,同比下滑了33.23%,占公司总营收比例仅为6.8%。

商汤智能汽车业务主要是商汤绝影品牌,目前产品线覆盖驾驶、座舱、云端三大模块。

对于智能汽车业务收入下滑,商汤在财报中解释是因为V2X业务收入下滑,其业务重点转向智能驾驶和智能座舱,尤其是开发可量产的端到端自动驾驶方案等因素所致。

其在财报中披露,2024年商汤绝影新增交付量超过167万辆,同比增长29.2%;新增交付车型42款;其累计交付量超过360万辆,覆盖超过了130款车型。另外,其还新增定点车型41款,新增的定点车辆超过1100万辆。

在2024年,商汤绝影形成了基于J6E、J6M、Orin等不同算力平台打造的全场景高阶智驾、端到端智驾等绝影量产智驾产品体系,智驾方案已交付广汽埃安、一汽红旗等几家车企多款车型量产。

其中,基于J6E和J6M两个平台商汤绝影打造了AD Pro和AD Max两个量产智驾方案,其中AD Max能够支持纯视觉、纯无图的城区领航辅助驾驶。去年商汤绝影已经与东风汽车、奇瑞达成合作,计划将于2025年一季度交付基于地平线J6平台的智驾方案。另外,商汤绝影还与东风联手基于英伟达算力平台Thor打造UniAD端到端方案,预计也将在2025年量产。

3月30日,商汤绝影官方宣布和国内知名车企联合打造的行业首批基于地平线征程 6M 芯片的智驾方案正式量产上市。从官方海报看,搭载该方案的车型为广汽传祺向往 S7。

资料显示,此次量产的J6M方案脱胎于商汤绝影基于J6M平台的智驾解决方案AD Max。采用了全面升级的7V纯视觉行车方案,支持高速NDA等智驾场景。后续该量产车型还会通过 OTA 升级实现城区通勤NOA功能。

另外有消息显示,在今年4月上海车展上,商汤绝影将重磅发布R-UniAD端到端自动驾驶方案,并完成实车部署。

在2025年高阶智驾普及的行业风口下,商汤绝影构建的多层级平台化智驾解决方案,可灵活插拔式支持纯视觉或多模态等不同传感器方案、高效且低成本适配低中高配车型,来更好的满足车企实现智驾普及的高效需求。

以上无疑也为商汤绝影业务规模化扩张打下了基础,但需要注意的是,2025年其面临的市场形势也将更加严峻。

今年以来,包括比亚迪、奇瑞们带头将高阶智驾向10万级以下车型区间快速普及,还在进一步压缩智驾供应商们的利润空间。尤其是当前智驾产业链才刚刚跨入大规模量产周期,各大智驾供应链公司也并未进入盈利阶段。

另一方面,智驾供应商的市场份额争夺和客户争夺战也将进入贴身肉搏的状态,尤其是各大主机厂采取多供应商策略,都让竞争形势变得复杂。例如奇瑞汽车的合作名单就包括华为、文远知行、卓驭、绝影、momenta等多家,广汽的合作对象包括Momenta、商汤绝影之外,还同步加深了与华为的合作。

在智能座舱方面,商汤绝影已经连续五年实现座舱视觉AI软件市场份额第一。其DMS产品已经助力蔚来、奇瑞、极氪、一汽等品牌出海,在2024年还拿下了丰田、雷克萨斯、大众MIK等外资品牌车企的全球项目定点。

伴随着AI座舱的快速兴起,2024年11月商汤绝影发布了日日新流式多模态大模型座舱产品「ANew Member For U」,已经与奥迪、福士华根、本田、宝马、小米、上汽智己、吉利等 10 余家海内外车厂建立车舱大模型的合作。

2024年12月初,商汤宣布将公司业务架构变为“1+X”:“1”即生成式AI与视觉AI业务,包括提供算力的“大装置”、AI大模型的服务和应用;“X”则是智能汽车“绝影”、家庭机器人“元萝卜”、智慧医疗、智慧零售等几大垂直应用领域。另外“具身智能”领域目前是大装置垂直能力布局的重点之一。最新消息显示,截至2025年初已有5家生态公司成功完成独立融资。

综合来看,商汤生成式AI业务快速增长,加之在多个垂直应用领域多场景开花的业务架构,有望带动其业绩持续向好。不过,AI产业的爆发无疑为商汤描绘了极其广阔的前景,但何时达到盈亏平衡始终被重点关注。