作者 | Kenio Fontes

编译 | 华尔街大事件

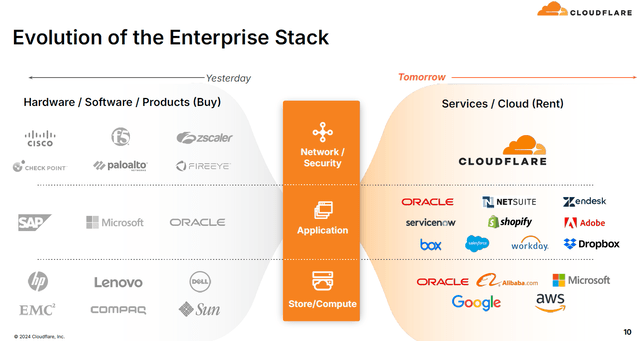

Cloudflare ( NYSE: NET ) 提供安全解决方案。该公司最初是一家 B2C 公司,过去十年间已转型为一家 B2B 公司。

我的意思是,很难相信我们已经存在了 10 年甚至更久。商业模式也在不断发展。我们一开始采用免费增值模式,即按使用量付费,人们只需给我们一张信用卡,我们每月收取固定金额,然后开始进军企业业务。我记得我加入时,企业业务还不到收入的 10%。现在它已经占收入的 90% 以上。

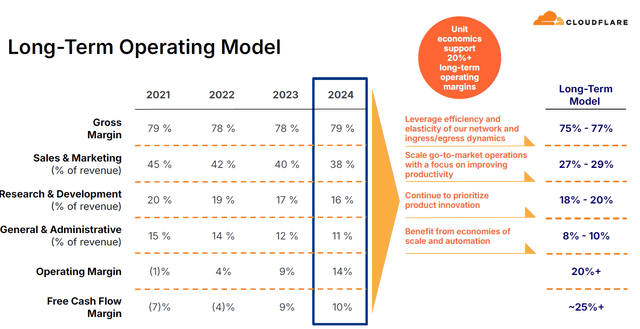

以下来自 2025 年第四季度投资者图表简单解释了该商业模式:

该公司的秘诀在于边缘运营和巧妙的时间安排,这使其能够以几乎为零的资本支出需求实现约 80% 的毛利率运营。

...我们今天在这个领域花费 1 美元资本支出,实际上可以实现 7 倍于各种超大规模企业的工作量。同样,这意味着我们可以将其作为利润,也可以将其转嫁给我们的客户。因此,在某种程度上,Cloudflare 一直是一个巨型调度器。我们非常擅长以非常非常低的成本移动数据

同样有趣的是,我们自己发明了很多这样的 IP 和技术,如何将 GPU(它从未打算成为多租户的东西)变成多租户。我们认为,至少在短期到中期内,这将为我们带来护城河,因为要实现这一点需要大量艰苦的工程工作。我们只是没有看到任何其他公司像我们今天一样专注于同样的事情。

Cloudflare 的主张不仅为客户提供了令人信服的案例,而且还提供了竞争优势。为了利用业务的粘性,Cloudflare 提出了他们称之为“资金池”的商业概念。

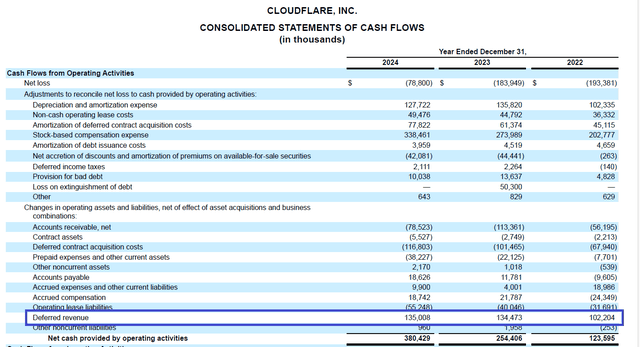

这个想法是利用 Cloudflare 的众多产品之一获得立足之地。一旦客户流量开始流动,根据分析/洞察,向客户推销增量产品。现在,为了让客户的生活更轻松,Cloudflare 让他们签署一份价值一美元的承诺,然后他们可以在 Cloudflare 的产品组合中消费。目前尚不清楚 Cloudflare 是否要求客户预先支付全部资金(在这种情况下,他们将成为递延收入的一部分)或仅获得承诺以赚取合同价值作为收入。

他们说,我们已经接受了 Cloudflare 对网络架构的愿景。我们不知道部署该架构究竟有什么意义。但随着时间的推移,我们发现我们网络中很大一部分都依赖于 Cloudflare 产品。因此,我们愿意投入一笔资金,然后根据我们自己的部署情况提取这笔资金,以实现这一目标。

因此,我认为,建立在统一架构上的广泛平台和真正的平台使我们能够进行这些大型资金池交易。

截至 2023 年 12 月 31 日,分配给剩余履约义务的交易价格总额为 12.446 亿美元。截至 2023 年 12 月 31 日,公司预计将在未来 12 个月内将其剩余履约义务的 73% 确认为收入,其余部分随后确认。

截至 2024 年 12 月 31 日,分配给剩余履约义务的交易价格总额为 16.865 亿美元。截至 2024 年 12 月 31 日,公司预计将在未来 12 个月内将其剩余履约义务的 70% 确认为收入,其余部分随后确认。

从递延收入的持续增长和 RPO 带来的收入可见性不断提高来看,很明显 Cloudflare 的资金池策略引起了客户的共鸣。

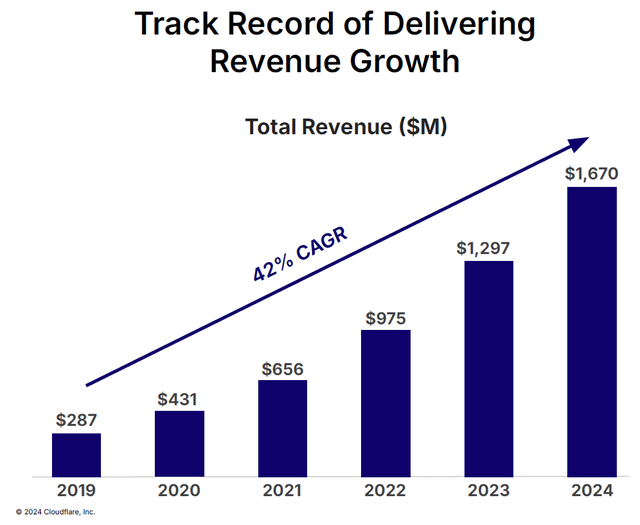

按照管理层对 2025 财年收入的指导上限 21 亿美元(这也符合市场普遍预期),我们实现了 25% 的增长。现在,这显然低于 2019 年至 2024 年期间收入 42% 的复合年增长率。

如果该公司在 2025 财年之后的未来两年内继续以 24% 的复合年增长率增长,那么收入仍只会从目前的 17 亿美元翻一番至 34-35 亿美元。

Workers AI 为 Cloudflare 开启的对话数量以及对资金池战略的持续执行,可能会使 24% 看起来也很低。因此,到 2027 年底,Cloudflare 的收入很可能达到 40 亿美元。

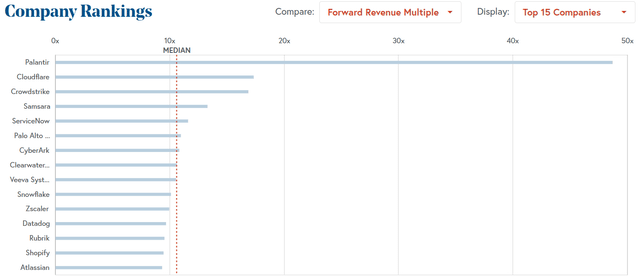

Cloudflare 的收入为 40 亿美元,其交易价格是 2027 财年收入的 10 倍以上!相比之下,BVP 云指数中的公司以 1 年远期收入为基础的交易价格中位数约为 10 倍。

在得出结论之前,让我们也考虑一下长期模型——25% FCF。有理由预计 2027 年应该是实现这一运营模式并可能向上修正的一年。作为参考,Cloudflare 的长期模型是:

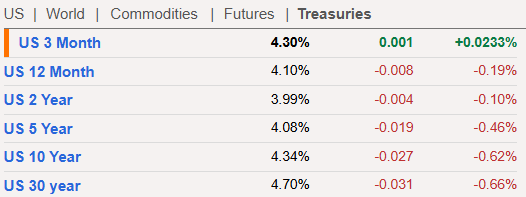

即使自由现金流为 10 亿美元(40 亿美元的 25%),该公司的自由现金流收益率也仅为 2%(美国国债提供的收益率要高得多,而且风险要低得多)。

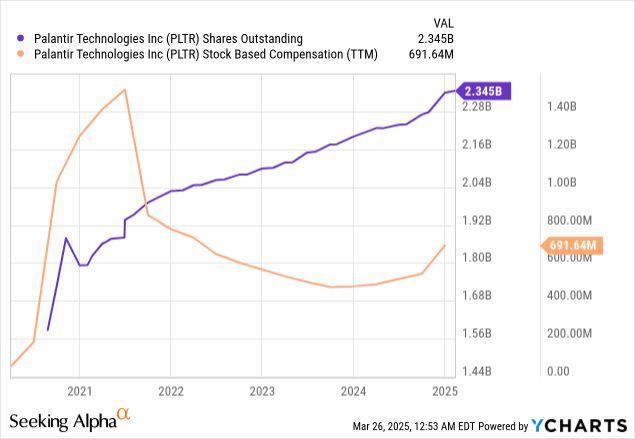

在提出假设之前,值得一提的是,即使是市场共识最终也会对 Palantir 的前景产生很大波动。这是很自然的,因为它是一家相对较新的 IPO,拥有新的商业模式,并且仍然受到各种因素的影响,包括长期人工智能趋势、服务中的新工具以及股东稀释。

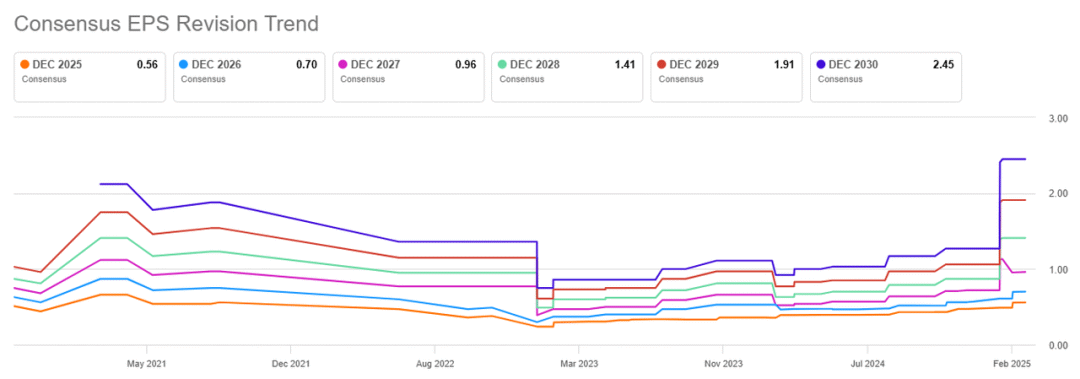

因此,Palantir 的 EPS 修订如下:

自 2023 年 1 月以来,市场对 Palantir 2030 年每股收益的预期从 0.39 美元上涨至 0.96 美元,变化率接近 150%。调整是正常的,但仅供比较,在同一时期,微软公司 ( MSFT ) 2030 年每股收益预期从 15.88 美元上涨至 17.66 美元,变化率 11%。当然,微软的整合程度更高,华尔街等机构对此进行了很好的报道,但这已经说明了本文的观点,即尽管调整是正常的,但短时间内 150% 的调整表明了市场预期的波动性以及他们对未来几年的预期有多大。

这些高期望大多是合理的。企业人工智能不仅会增长,而且已经在增长,并被大公司大规模采用(这也解释了 Palantir 过去几个季度客户和收入的增长)。Grand View Research 等研究估计,从 2025 年到 2030 年,这个市场的复合年增长率为38%。在 5 年内保持近 40% 的复合年增长率似乎很疯狂,但最终,它会优化公司的财务状况,而这正是他们将要追求的。

此外,预期还表明 Palantir 的利润率将上升,每股收益略高于收入。这也很有道理,因为随着公司继续扩大规模并优化开支,稀释研发甚至 SBC 等开支,利润率应该会继续上升。

即使存在一些风险,例如股东稀释、与大型科技公司的竞争等,Palantir 的论点对于长期投资者来说仍然非常有吸引力。

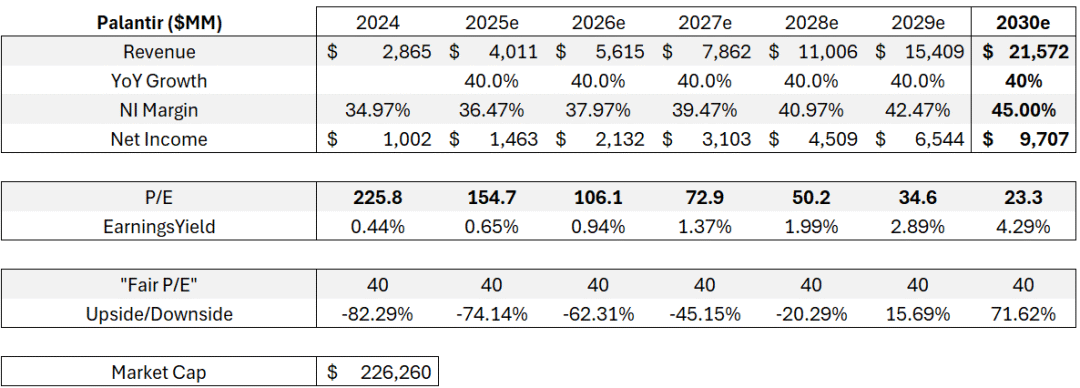

分析师曾做了一个快速估值,表明如果 Palantir 的商业客户增加四倍,政府客户增加一倍,同时大幅提高其收入/客户(这是其增加更多价值的趋势),那么到 2030 年左右的某一年,其收入可能会达到 200 亿美元,如果净利润率为 45%,则市盈率为 23.5 倍。

将这些假设转化为未来几年的表格。我们来考虑一下乐观的假设,比如所有年份的收入增长率为 40%,净收入率不断变化几个百分点。

这可能会带来接近运营指标所预测的结果:215 亿美元的收入和 97 亿美元的净收入。扩张幅度很大,对吧?

问题是,当 Palantir 的收入超过 100 亿美元时,它的合理市盈率应该是多少?也许是 40 倍,因为现在它已经更加成熟,已经占据了很大一部分增长,尽管仍有增长空间。

40 倍的合理市盈率将导致 2028 年下跌 20%。考虑到这些重大且持续的进步,40 倍的合理市盈率意味着只有在 2029 年后才有可能出现上涨。

这表明,不仅安全边际很小(因为我们必须考虑到这种增长将是巨大而稳定的),而且在某些情况下,Palantir甚至可能进一步缩水,特别是在市场震荡和对某些问题感到担忧的情况下。

举个例子,如果收入增长率为 30%(仍然非常有趣),那么 2028 年的下降幅度可能达到 -40%。

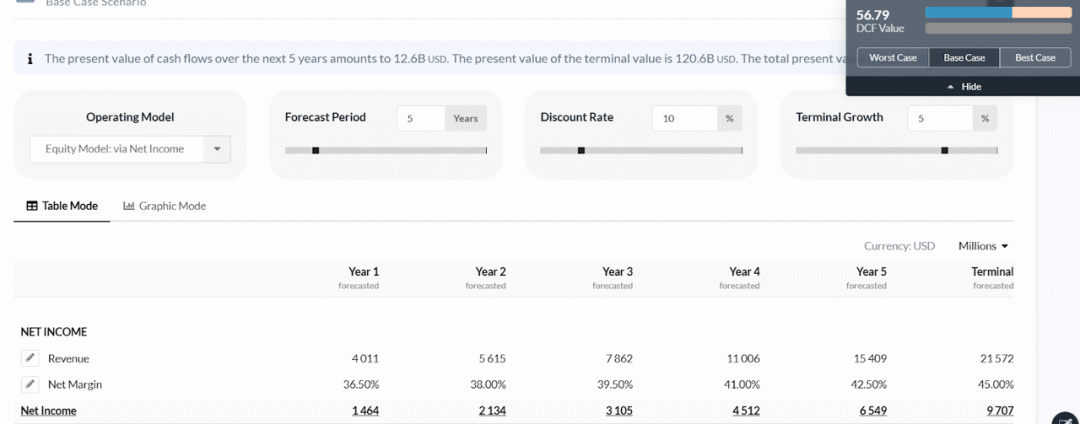

将上表中的净收入折扣10%,并考虑 5% 的终端增长率(这被认为相当高),我们仍然会得到Palantir每股 57 美元的内在价值,这证实了 40% 的潜在下行空间。

如果我们进行更乐观的计算,如果价格回调到允许大幅上涨的水平,未来我可能会成为 Palantir 的股东,主要原因是它的商业模式很有趣,公司非常好,它在一个充满潜力的市场中展现了远见。

【如需和我们交流可后台回复“进群”加社群】