编译 | 华尔街大事件

Rivian(NASDAQ:RIVN ) 已成为少数受本周美国宣布对所有进口汽车和零部件征收25% 关税影响较小的汽车制造商之一。

股价自上周三以来有所回升,目前已达到公告前的水平。

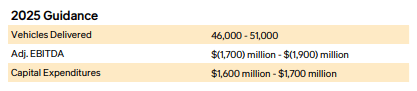

尽管如此,这些关税将在一定程度上影响公司的毛利润,因为一些零部件可能来自美国以外的二级和三级供应商。不过,管理层已经将这一因素纳入了2025 年全年交付和 EBITDA 指引中。其他不利因素(也已计入公司 2025财年前景)包括监管信贷和 7,500 美元绿色汽车信贷的不确定性。

由于这些不利因素已经反映在 2025 年的指引中,软件和服务领域的上行趋势可能会在公司于 2026 年下半年推出首批 R2 车型之前扭转投资者情绪。在管理层预计2025 年全年收入为 10 亿美元(毛利率为 30%)后,市场开始密切关注软件和服务部门。

具体来说,2024 年第四季度,该部门的收入为 2.14 亿美元,较去年第三季度的 1 亿美元环比增长 114%。

这一改善主要归功于去年 11 月中旬宣布的与大众汽车的合资企业。该协议的结构允许 Rivian 在未来 4 年内将其 IP 电动汽车架构和软件开发能力货币化,预计将确认约 20 亿美元收入。

以下是有关该合资企业的最新问答环节的重要摘录:

因此,你可以将[与大众的 20 亿美元合资企业]视为纯利润,因为我们将在未来四年内处理递延收入流。需要注意的是,这四年内它不会有效地直线增长。它将根据整个合资企业的持续发展进行分配。因此,当我们考虑整体确认时,后端权重会更高。

总体而言,Rivian 上个季度从大众获得了 13 亿美元的投资,使该公司的现金和 ST 投资状况从 2024 年第三季度的 67 亿美元增至上个季度末的 77 亿美元。

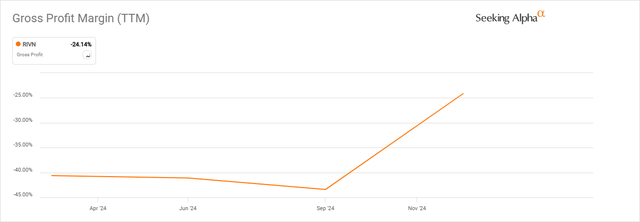

软件和服务部门预计的 10 亿美元收入预计有 30% 的毛利率,考虑到 TTM 毛利率为负 24.1%,这是个好消息。

说到盈利能力,尽管年度利润率看起来并不好,但该公司一直在改善其成本结构。2024 年第四季度,Rivian 将每辆车的 COGS 与 2023 年同期相比降低了 31,000 美元。事实上,2024 年第四季度是该公司有史以来第一个毛利率为正(28%)的季度,带来了 1.7 亿美元的毛利润。这是华尔街预期的两倍。

除了与大众的合资之外,还有其他因素推动了这一改进。其中包括二手车的再营销、维修和保养服务、Rivian Adventure Network 以及 Connect+ 或即将推出的高速公路免打扰功能(计划于 2026 年推出)等软件订阅。

尽管该公司远未实现盈利,但目前其EV/Sales比率颇具吸引力,为 2.4。尽管这几乎是行业中位数的两倍,但随着 2026 年下半年即将推出的 R2,销量将会有所改善。

此外,该公司的市净率 TTM 比率仅比行业中位数高出 10%,交易价格为 2.3。

从机构角度来看,2024 年第四季度新仓位数量环比增长 66%。此外,13F 申报人的持股量环比增长 5.8%。话虽如此,但内部人士在过去两年里并没有买入股票。

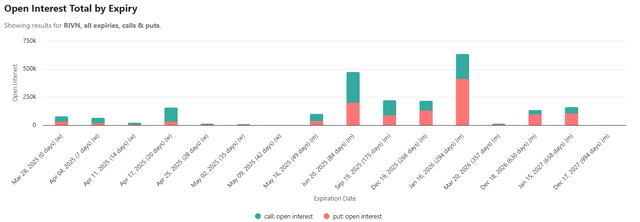

最后,期权市场似乎预示着未来还有更多下行空间,这一点从未平仓合约中看涨/看跌比率较高可以看出。

乐观观点面临的第一个风险是,Rivian 向其他未能销售足够多电动汽车来满足排放规则的汽车制造商出售的监管信贷可能会被取消。

2024 年,Rivian 通过出售监管信用额度获得了近 3 亿美元的收入。该公司对 2025 财年的预期包括从这些监管信用额度中获得的 3 亿美元。考虑到新政府取消这些信用额度的立场,这是一个很大的风险。目前尚未做出最终决定,这增加了不确定性。

其他风险包括取消7,500 美元的绿色汽车抵免。自特朗普 1 月签署行政命令推翻拜登的电动汽车政策以来,参议院提出了一项法案,以取消这一激励措施。虽然这项提议尚未成为法律,但可能会发生变化。因此,今年,不排除监管抵免和 7,500 美元的绿色汽车抵免都取消的可能性。

管理层似乎已经在2025 财年指引中考虑到了这些不利因素。

华尔街预计今年的交付量为 55,000 辆。因此,相信管理层已经考虑到了这些风险。以下是最新问答的摘录。

我们的展望反映了我们目前对潜在调整的看法,其中包括激励措施、法规、关税结构等。我不会详细介绍每个特定驱动因素。但是,当我们从总体上看影响时,我们的指引确实反映了对 Rivian EBITDA 的数亿美元影响,其中包括潜在需求影响。

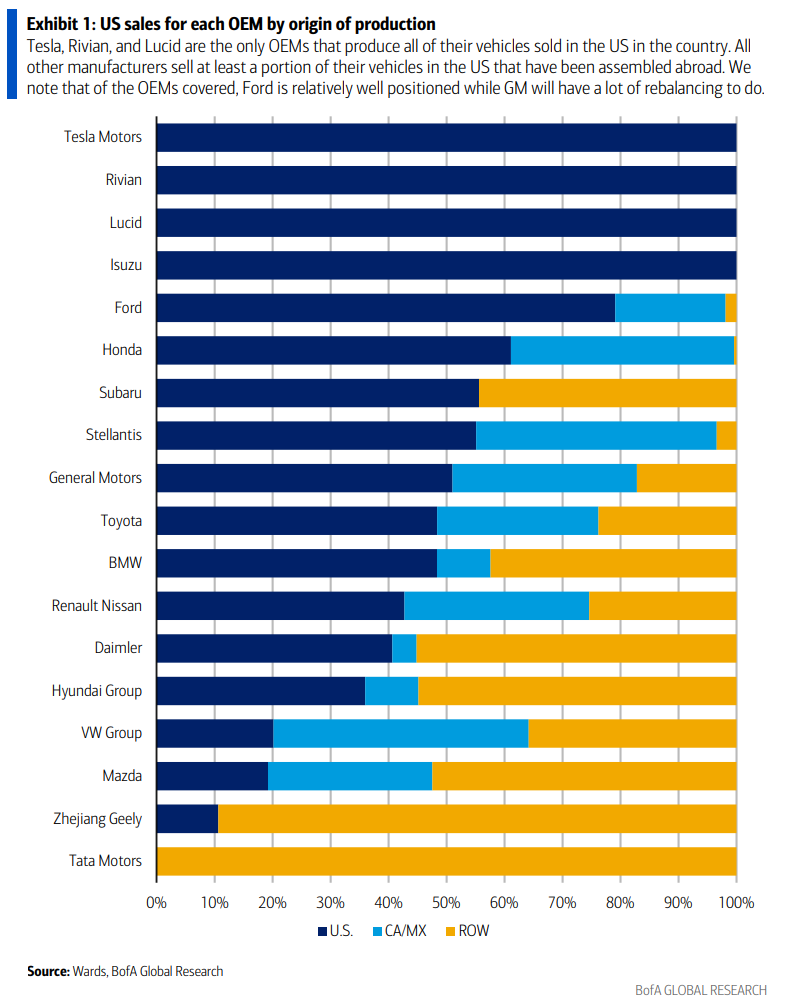

谈到关税,考虑到该公司所有汽车都在美国组装,Rivian 不会受到汽车(及汽车零部件) 25% 关税的严重影响。

尽管如此,正如首席执行官在接受 CNBC采访时指出的那样,美国汽车行业传统上依赖从二级和三级供应商进口的零部件。尽管我们不确定 Rivian 从这些供应商进口了多少电动汽车零部件,但这是一个值得考虑的风险,相信这会对利润率产生负面影响。

总而言之,在这个价格水平上,Rivian 值得投机性买入。看涨的主要原因是其软件和服务部门的高利润率上升空间。大众合资企业已经改善了公司的现金储备,并可能在未来 4 年内带来高利润收入。

负面方面,监管抵免、7,500 美元的税收抵免激励以及 Rivian 受到进口零部件 25% 关税影响的程度存在很多不确定性。尽管如此,管理层已将大部分不利因素纳入了 2025 年的指引中。

总体而言,由于毛利率转为正值、R2 即将推出以及估值比率不错,Rivian 可以在这个价格水平上进行投机性买入。

【如需和我们交流可后台回复“进群”加社群】