Passenger Car ADAS Market 2025-2045: Technology, Market Analysis, and Forecasts

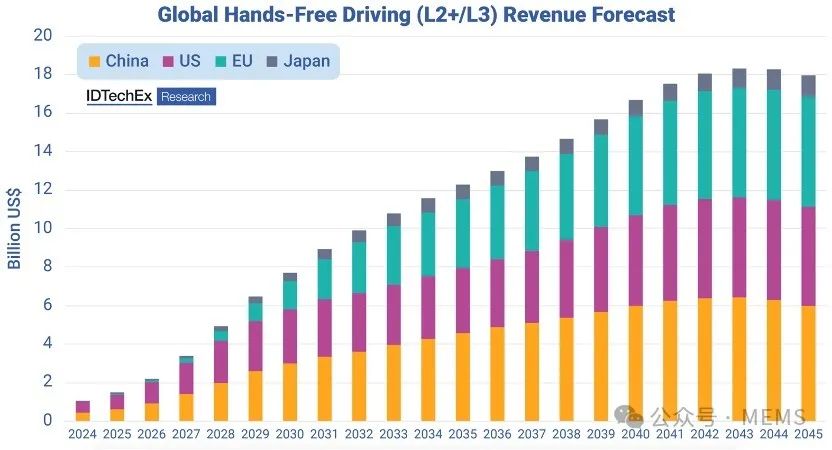

据麦姆斯咨询介绍,过去几年来,汽车高级驾驶辅助系统(ADAS)已成为乘用车市场的核心竞争因素。其中,“L2+”已成为一个热门术语,用来描述具有更复杂功能的高级2级ADAS,例如高速公路领航(Highway navigate on Pilot)和城市领航(City navigate on Pilot)等。英国知名研究公司IDTechEx预计,受高端市场和大众市场应用以及无需干预自动驾驶功能兴起的推动,到2045年,L2+功能的ADAS市场规模将达到179.8亿美元。

全球自动驾驶(L2+/L3)营收预测

L2+辅助驾驶的快速兴起

多年来,L2+一直被用来描述超越传统L2的优化驾驶辅助系统。这个“+”体现在驾驶员可以在视线关注路面(eyes-on)的同时,短暂地将手从方向盘上移开。除了典型的高速公路场景,L2+的操作设计域(ODD)目前已扩展到高速公路自动驾驶导航(NOA)和城市NOA,成为实现L3自动驾驶的重要基石。

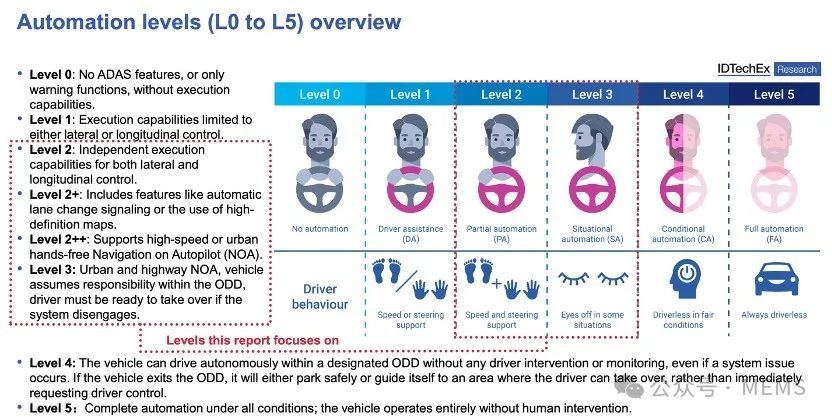

自动驾驶分级概览

近年来,私家车市场的高级辅助驾驶应用大幅增长。通用汽车(GM)于2017年推出了早期的Super Cruise系统,为自动驾驶ADAS奠定了基础。到2024年,通用汽车将有超过20款车型配备Super Cruise系统,并将地图道路扩展到75万英里。福特也达成了一项值得注意的里程碑,将Blue Cruise(L2+)引入欧洲,成为首个将自动驾驶功能覆盖欧洲地区的原始设备制造商。与此同时,自2023年以来,中国领先电动汽车制造商开启大规模推出NOA功能。尽管中国的法规尚未正式允许真正的自动驾驶,但理想汽车、华为、小鹏汽车和蔚来汽车已分别部署了自己的L2+ NOA功能。到2024年,蔚来汽车的L2+汽车销量超过了50万辆,用户L2+驾驶里程累计达到29.3亿公里,通过无地图自动驾驶系统(ADS),中国城市NOA城市覆盖率超过90%。

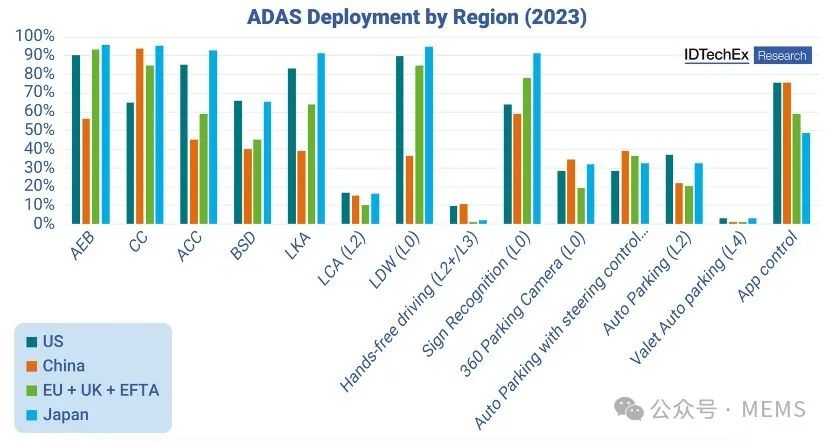

按地区细分的ADAS部署情况(2023年)

L3仍需努力

L2+与L3的主要区别在于,eyes-on转变为eyes-off。这实际上意味着,当车辆以L3运行时,原始设备制造商要对发生的任何情况负责。到目前为止,只有梅赛德斯和宝马两家原始设备制造商乐于接受这一责任,前者已在德国、美国加利福尼亚州和内华达州获得L3驾驶认证,而后者仅在德国拥有该技术。

2021年,本田在日本进行了小规模部署后,L3系统已被允许在道路上使用。随后,梅赛德斯于2022年在德国对其系统进行了认证,并于2023年在美国进行了认证。此后,宝马在德国进行了认证,梅赛德斯也宣布打算将其最高运行速度从60 km/h提高到95 km/h。到2024年底,IDTechEx预计将有更多地区执行L3认证,更多公司(尤其是通用汽车和福特)将对其技术进行认证。但目前的进展速度远远低于最初的预期,这一点也反映在IDTechEx的预测中。IDTechEx现在认为L2+级认证是一个更重要的发展途径,而L3级认证可能会在未来几年内加速。

鉴于L3级汽车的进展,IDTechEx现在预计其部署和采用速度将比最初预测的要慢得多。本报告提供了这些车辆上可用的技术、有关L3级汽车部署的所有规则,以及IDTechEx对L3级汽车技术普及情况的预测。

中国供应链和软硬件协同效应

中国迅速采用L2+的主要原因之一是其强大的供应链整合能力,包括原始设备制造商、软件解决方案提供商和硬件供应商。Momenta、Apollo和WeRide等公司提供面向原始设备制造商快速集成的AD软件堆栈。华为、Mobileye、博世、Horizon Robotics和Black Sesame提供软硬件结合的解决方案,进一步缩短传统汽车制造商的产品上市时间。一些原始设备制造商还采用自主ADS架构,由自主云计算中心、端到端算法设计以及自主激光雷达、雷达或域控制器开发提供支持。IDTechEx对中国领先的原始设备制造商的销量和盈亏平衡点进行了案例研究,考量了研发团队成本、云计算费用和不同车型的L2+渗透率。这有助于深入了解先进ADAS领域的巨额投资如何快速实现盈利。

中国ADAS生态系统(样刊模糊化)

加速ADAS功能和传感器的普及

全球对道路安全的要求不断提高,推动自动紧急制动(AEB)等主动安全功能迅速发展,进而助推了摄像头、雷达、激光雷达和域控制器的部署增长。AEB最初可能依赖于前置摄像头,但与前置雷达融合后,准确性大幅提高。变道辅助系统可能需要侧向雷达或超声波传感器,而360°环视则需要至少四个摄像头来拼接全景图像。IDTechEx给出了乘用车中14种主要的L1~L2+/L3 ADAS功能,并按地区(美国、欧洲、中国、日本)对其20年的应用情况进行了预测。通过分析传感器成本、SoC价格和软件许可费,本报告提供了每种ADAS功能的营收预测,为围绕SAE L0~L2+的市场发展提供了洞察。

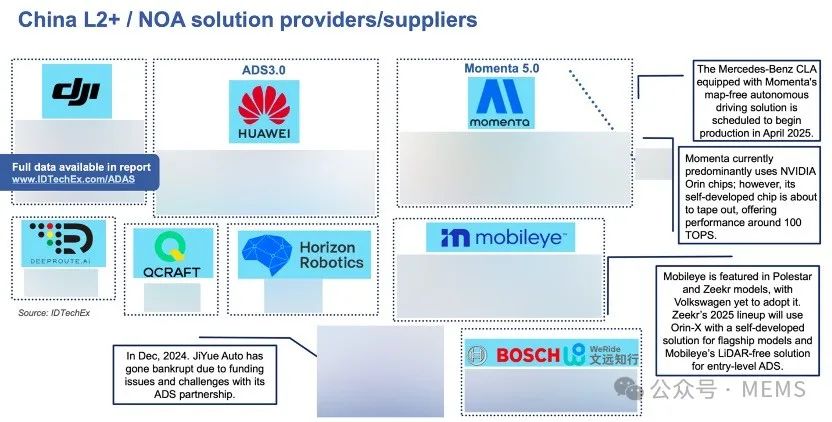

中国L2+/NOA解决方案提供商/供应商(样刊模糊化)

本报告全面概述了汽车制造商在基本的L0~L1安全ADAS功能、L2高阶功能和L2+(hands-off,eyes-on)部署方面取得的进展,包括覆盖的道路总里程以及在不同地区遇到的监管挑战。报告还探讨了L2+解决方案中采用的各种传感器,从纯视觉到依赖激光雷达的融合算法,并解释了各种成本结构如何与不同的汽车细分市场相匹配。此外,报告还列出了目前的L2+车型、传感器配置、价格和市场分析。

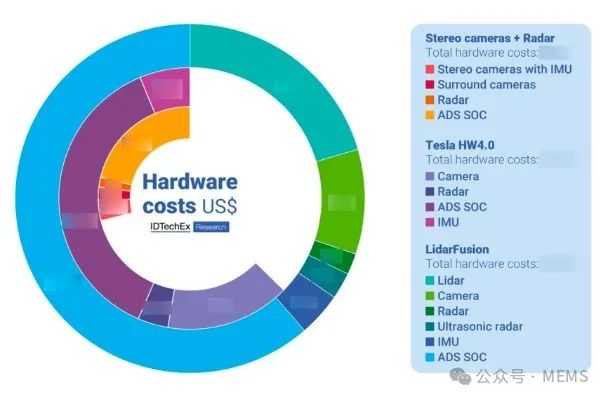

主要制造商硬件成本结构分析(样刊模糊化)

本报告覆盖的重要内容:

2020年至2023年私家乘用汽车售出车辆上ADAS功能和传感器的采用情况分析,这些功能包括:

- 自适应巡航控制

- 自动紧急制动

- 盲点检测和监测

- 车道保持辅助系统

- 变道辅助系统

- 车道偏离警告系统

- 自动驾驶功能(L2+/L3)

- 信号识别

- 360度泊车摄像头

- 自动泊车(L1-L2)

- 无人泊车(L4)

- 应用程序控制

L2+ ADAS乘用车性能、销售和传感器套件分析

- 主要制造商的传感器套件成本结构

- 多传感器与纯视觉方案的比较

- 云计算能力对比分析

- 销量和盈亏平衡点案例研究

- ADAS功能销售模式

- 高性能SoC芯片及其性能进化

- 具有城市NOA/L2+功能的典型车型

- 端到端(E2E)架构

- 中国OEM厂商NOA传感器配置分析

使能技术及其关键发展

- 用于自动驾驶的摄像头

- 用于自动驾驶的红外光谱摄像头

- 用于自动驾驶的雷达

- 用于自动驾驶的激光雷达

- 地图映射

- 遥控操作

- 网联车辆

未来20年私人ADAS汽车销售预测,主要包括:

- L2+/L3功能采用情况

- 汽车销量

- 汽车销售收入

若需要购买《乘用车高级驾驶辅助系统(ADAS)技术及市场-2025版》报告,请联系麦姆斯咨询王懿,邮箱:wangyi#memsconsulting.com(#换成@);电话:17898818163。