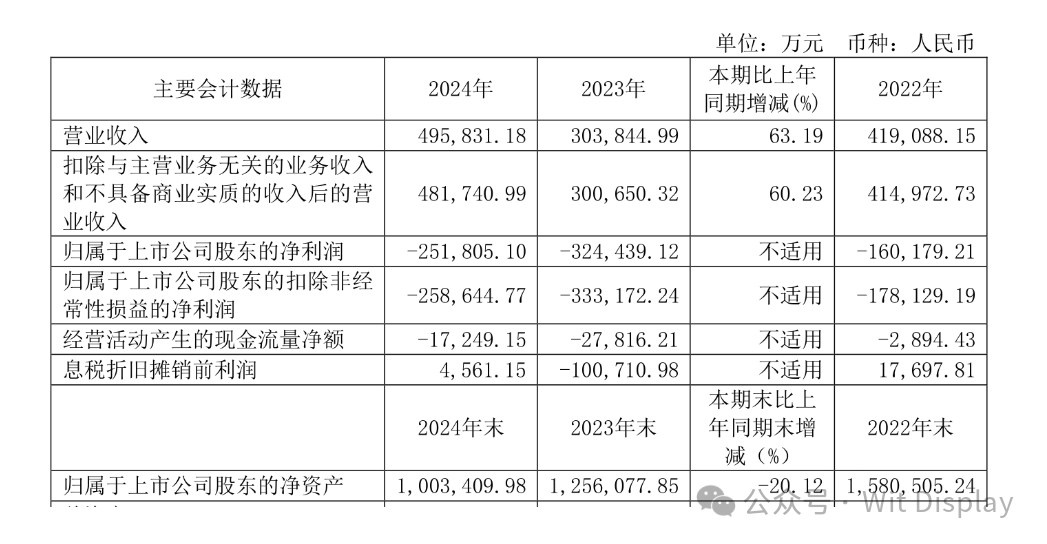

关于归母净利润-25.18亿元,较上年同期亏损减少72,634.02万元。和辉光电表示主要是得益于市场开拓、产品结构优化带来的收入增长,以及精益生产管理与供应链管理推动的成本下降,公司销售毛利率较上年同期改善了40.58个百分点。

关于现金流方面,和辉光电表示,2024年度公司经营活动产生的现金流量净额为-17,249.15万元,较上年同期增加10,567.06万元,主要系公司AMOLED半导体显示面板产品营业收入增长,销售商品、提供劳务收到的现金增长幅度大于购买商品、接受劳务支付的现金增长幅度。

关于研发投入方面,和辉光电表示,2024年度,研发投入占营业收入的比例为9.99%,较上年同期减少5.53个百分点,主要是报告期内公司研发投入较上年同期增长5.01%,营业收入较上年同期增长63.19%,营业收入增幅远大于研发投入增幅。

8年连续净亏122亿元

自有公开财务数据以来,和辉光电始终在亏损的泥潭中挣扎,2017年至2024年,公司8年累计亏损约122亿元。

2020年、2021年、2022年、2023年及2024月,和辉光电的营业收入分别为25.02亿元、40.21亿元、41.91亿元、30.38亿元、49.58亿元,归母净利润分别为-10.36亿元、-9.45亿元、-16.02亿元、-32.44亿元及-25.18亿。

和辉光电于2025年2月20日公告,公司拟在境外发行股份(H股)并在香港联合交易所有限公司主板上市。此次上市旨在加快其国际化战略及海外业务布局,增强境外融资能力。然而,截至目前,和辉光电尚未公布其上市的具体进展或结果。

2024年,和辉光电AMOLED显示业务实现量价齐升,营业收入同比增长63%,远超出货量增长幅度。中尺寸产品线表现尤为突出,平板、笔记本电脑AMOLED显示屏全年出货量突破300万片,创历史新高。其中,笔记本电脑AMOLED显示屏首次实现百万级量产突破,带动该领域营收激增超180%。此外,智能穿戴、智能手机、车载及航空显示等领域也取得显著进展,尤其是车载航空领域,出货量及营业收入同比增长均超过200%。

然而,尽管AMOLED业务增长显著,公司整体盈利能力并未得到根本改善。2024年,公司毛利润为-11.79亿元,归属净利润为-25.18亿元,扣非净利润为-25.86亿元。这表明,尽管AMOLED业务表现亮眼,但公司仍面临巨大的盈利压力,亏损问题依然严峻。

作为AMOLED显示领域的创新驱动型企业,和辉光电持续加大研发投入。2024年,公司研发支出达4.95亿元,同比增长5.01%,占营业收入的比例为9.99%。公司坚持研发创新,致力于对AMOLED前沿技术的持续突破,本年度顺利完成10余项新技术的结案,为产品竞争力持续赋能。

公司已构建覆盖智能穿戴、智能手机、平板电脑、笔记本电脑、车载显示及航空显示的全场景技术矩阵,包括Hybrid显示新形态、Tandem叠层显示技术、Eagle驱动电路组以及动态变频技术、柔性技术、TOE技术、LTPO技术等。2024年,公司量产了30余款各应用领域的新产品,实现了Hybrid、Tandem、高频PWM调光等多项前沿新技术的落地应用。

然而,尽管公司在技术研发方面取得显著成果,但这些技术突破能否转化为实际盈利仍存疑问。公司2024年亏损25.18亿元,表明技术优势尚未完全转化为市场竞争力,研发投入与盈利之间的平衡仍需进一步优化。

为应对中大尺寸领域市场快速增长所带来的巨大产能需求,和辉光电加快产能释放,并积极推进募投项目的建设进度。目前,公司建设有2条不同世代生产线以满足下游不同应用领域、不同规格类型产品的多样化需求。其中,第4.5代AMOLED生产线量产产能15K/月;第6代AMOLED生产线原规划产能30K/月,已全部实现量产。

公司首发募集资金投资项目“第六代AMOLED生产线产能扩充项目”目标为将现有第6代AMOLED生产线产能由30K/月提升至45K/月,目前该项目正在安全有序推进,其中7.5K/月的产能于2025年3月份实现量产。此外,公司通过增添部分设备等方式对产线进行技术升级,进一步提升先进产能比例。

在成本控制方面,公司持续加强成本控制,综合控制能耗、物耗等生产成本,并通过设备改进、自动化新设备引入、产品设计及检验过程设计优化等方式,在保证生产稳定运行的同时,降低运营成本,提高生产效能。公司强化对原材料的采购管理,加强与上下游供应链的深度协同,并全力推进原材料国产化,导入网上竞标机制,重要材料采用材料评审会进行集体决策,实现企业降本增效和运营提质。

然而,尽管公司在产能扩充和成本控制方面取得一定成效,但整体盈利能力仍未得到根本改善。2024年,公司亏损25.18亿元,表明产能扩充和成本控制措施尚未完全解决公司盈利问题,未来仍需进一步优化运营策略,提升盈利能力。

来源:金融街、东方财富等综合整理

报名参会扫码