插播:5月15日,“电动交通&数字能源SiC技术应用及供应链升级大会”活动将在上海举办,演讲或摊位咨询请联系许若冰(hangjiashuo999)。

昨天(3月28日),英诺赛科公布了2024年的全年业绩公告,交出来了一份靓丽的“成绩单”。

根据财报,英诺赛科2024年财务及业务呈现出多个亮点。

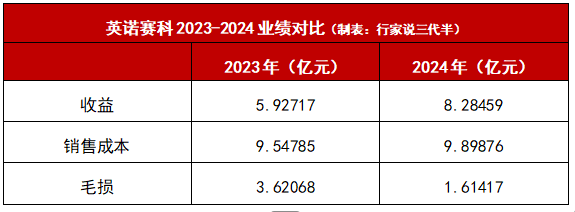

首先是氮化镓产品收入持续快速增。财报显示,2024年年度,英诺赛科的总销售收入达到8.285亿元,同比2023年增长了39.8%,在2024年度大环境下,实现了逆势增长,也侧面体现了氮化镓技术的“势不可挡”。

其次是海外市场成长迅猛。2024年英诺赛科的海外销售收入达1.264亿元(占总收入的15.3%),同比增长118.1%。

根据财报,在海外市场上,英诺赛科已与欧美多个传统功率芯片大厂展开战略合作,共同推动氮化镓芯片在消费电子、汽车电子等领域的大规模应用,完善氮化镓系统生态。同时,英诺赛科与全球主要硅MOS功率半导体企业密切协作,共同推进下游用户转向氮化镓芯片,以满足数据中心、汽车电子等行业功率电源转型需求。

加入氮化镓大佬群,请加微信:hangjiashuo999

加入氮化镓大佬群,请加微信:hangjiashuo999第三是出货量超过历年累积总和。2024年英诺赛科交付了6.6亿颗氮化镓芯片,实现了年出货量持续呈几何级数增长态势。

从细分产品来,2024年英诺赛科的主要产品均取得了不错的成绩:

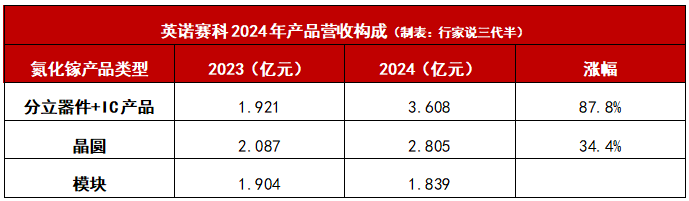

氮化镓分立器件及氮化镓集成电路产品

该品类产品的涨幅最大,营收从2023年的1.921亿元增加87.8%至2024年的3.608亿元,主要得益于英诺赛科在需求扩大的应用场景中把握市场机会,氮化镓产品持续渗透市场,并且在2024年面向各下游应用领域持续推出新产品,产品应用在消费电子领域持续扩张,同时在工业应用和汽车电子领域取得高速成长。

氮化镓晶圆

该品类产品的营收从2023年的2.087亿元增加34.4%至2024年的2.805亿元,主要得益于英诺赛科与现有客户的深入合作导致交易数额增加以及成功获取新客户。

氮化镓模块

英诺赛科的氮化镓模块营收保持相对稳定,2023年为人民币1.904亿元,2024年为1.839亿元。

第四是盈利能力大幅提升。

2024年英诺赛科的毛损率由2023年的-61.6%缩减至-19.5%,提升了42.1%。

该公司表示,毛利率持续大幅改善得益于生产规模扩大以及实施降本增效措施,使得生产成本快速下降:

制造成本方面

2024年,英诺赛科的氮化镓晶圆整体良率达95%,单位制造成本下降近40%,加速提升盈利能力。为提高产品良率,英诺赛科着力提升工艺稳定性、提高工艺窗口效率并控制缺陷。具体举措包括推行标准化操作流程,加强过程监控、缺陷检测,定期进行员工培训及设备维护等。

产能规模方面

截至2024年末,英诺赛科晶圆产能达1.3万片╱月,未来计划将产能扩充至2万片晶圆╱月。

工艺降本方面

英诺赛科基于8英寸硅基氮化镓技术,在已量产的工艺平台基础上,新开发了高低压3.0代工艺技术平台以及车规、双向导通和合封IC等新器件平台。新工艺技术平台的迭代将扩大产品电压范围、优化器件性能和提升产品频率。此外,3.0代工艺技术平台在晶圆产出效益方面较已量产工艺平台大幅提升,单位晶圆芯片产出量提升30%以上,并且芯片关键性能指标进一步优化。

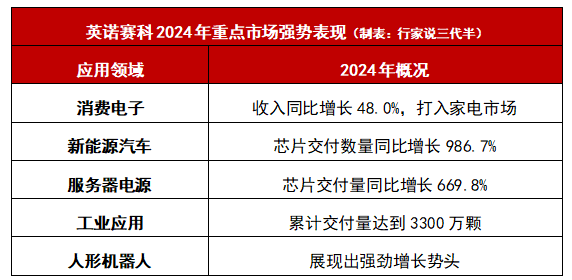

第五是氮化镓应用领域持续扩大。

2024年,英诺赛科相继发布数据中心、家电全系列氮化镓解决方案,获得主要客户群的广泛认可。此外,英诺赛科通过直销以及经销商渠道积极开拓潜在客户。报告期内,英诺赛科新增客户导入471项,新增21家直销客户、13家经销商。

值得注意的是,英诺赛科产品不仅在消费电子应用领域占比持续增长,还在新能源汽车、AI等战略新兴领域取得重大突破。

本文发自【行家说三代半】,专注第三代半导体(碳化硅和氮化镓)行业观察。