作者 | Kenio Fontes

编译 | 华尔街大事件

Palantir(NASDAQ: PLTR)的商业模式很有吸引力,而且长期趋势会进一步增强这种吸引力。然而,下行风险太大,不容忽视。仅仅说估值不吸引人,或者安全边际狭窄,可能还不够。Palantir即使取得非凡业绩,也可能出现大幅下跌的情况。

在提出假设之前,值得一提的是,即使是市场共识最终也会对 Palantir 的前景产生很大波动。这是很自然的,因为它是一家相对较新的 IPO,拥有新的商业模式,并且仍然受到各种因素的影响,包括长期人工智能趋势、服务中的新工具以及股东稀释。

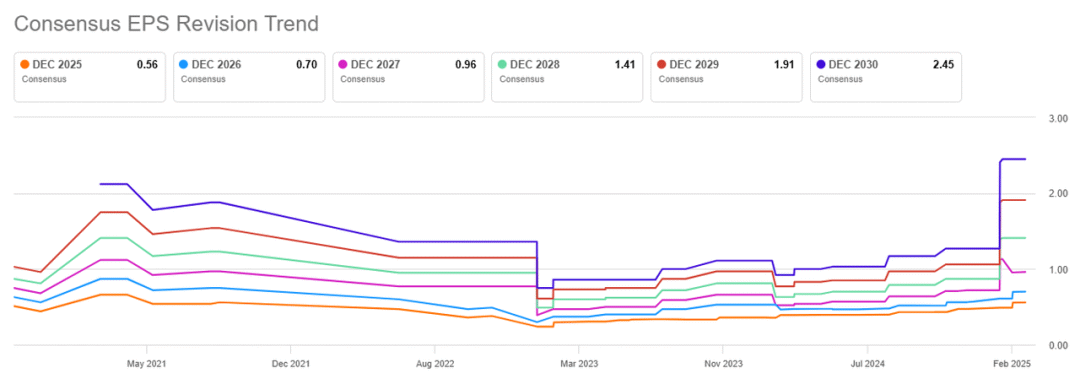

因此,Palantir 的 EPS 修订如下:

自 2023 年 1 月以来,市场对 Palantir 2030 年每股收益的预期从 0.39 美元上涨至 0.96 美元,变化率接近 150%。调整是正常的,但仅供比较,在同一时期,微软公司 ( MSFT ) 2030 年每股收益预期从 15.88 美元上涨至 17.66 美元,变化率 11%。当然,微软的整合程度更高,华尔街等机构对此进行了很好的报道,但这已经说明了本文的观点,即尽管调整是正常的,但短时间内 150% 的调整表明了市场预期的波动性以及他们对未来几年的预期有多大。

这些高期望大多是合理的。企业人工智能不仅会增长,而且已经在增长,并被大公司大规模采用(这也解释了 Palantir 过去几个季度客户和收入的增长)。Grand View Research 等研究估计,从 2025 年到 2030 年,这个市场的复合年增长率为38%。在 5 年内保持近 40% 的复合年增长率似乎很疯狂,但我毫不怀疑,最终,它会优化公司的财务状况,而这正是他们将要追求的。

此外,预期还表明 Palantir 的利润率将上升,每股收益略高于收入。这也很有道理,因为随着公司继续扩大规模并优化开支,稀释研发甚至 SBC 等开支,利润率应该会继续上升。

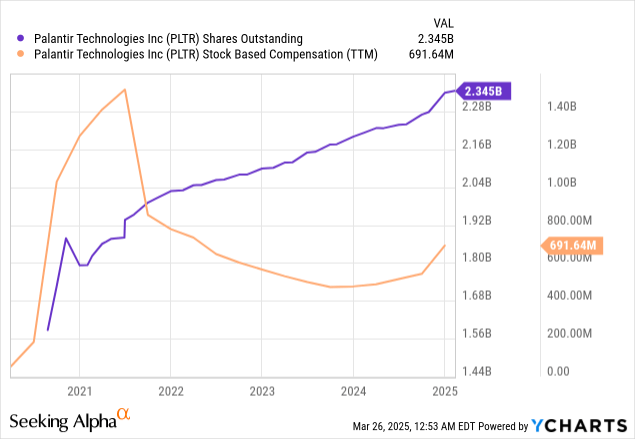

即使存在一些风险,例如股东稀释、与大型科技公司的竞争等,Palantir 的论点对于长期投资者来说仍然非常有吸引力。

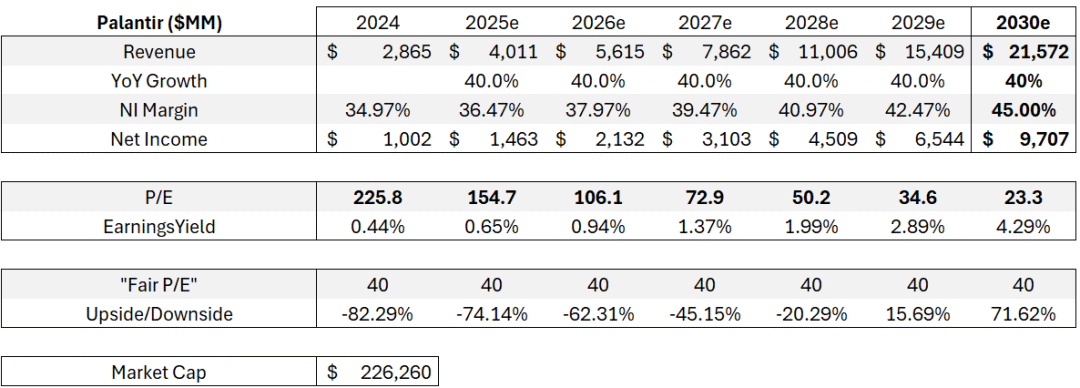

分析师曾做了一个快速估值,表明如果 Palantir 的商业客户增加四倍,政府客户增加一倍,同时大幅提高其收入/客户(这是其增加更多价值的趋势),那么到 2030 年左右的某一年,其收入可能会达到 200 亿美元,如果净利润率为 45%,则市盈率为 23.5 倍。

将这些假设转化为未来几年的表格。我们来考虑一下乐观的假设,比如所有年份的收入增长率为 40%,净收入率不断变化几个百分点。

这可能会带来接近运营指标所预测的结果:215 亿美元的收入和 97 亿美元的净收入。扩张幅度很大,对吧?

问题是,当 Palantir 的收入超过 100 亿美元时,它的合理市盈率应该是多少?也许是 40 倍,因为现在它已经更加成熟,已经占据了很大一部分增长,尽管仍有增长空间。

40 倍的合理市盈率将导致 2028 年下跌 20%。考虑到这些重大且持续的进步,40 倍的合理市盈率意味着只有在 2029 年后才有可能出现上涨。

这表明,不仅安全边际很小(因为我们必须考虑到这种增长将是巨大而稳定的),而且在某些情况下,Palantir甚至可能进一步缩水,特别是在市场震荡和对某些问题感到担忧的情况下。

举个例子,如果收入增长率为 30%(仍然非常有趣),那么 2028 年的下降幅度可能达到 -40%。

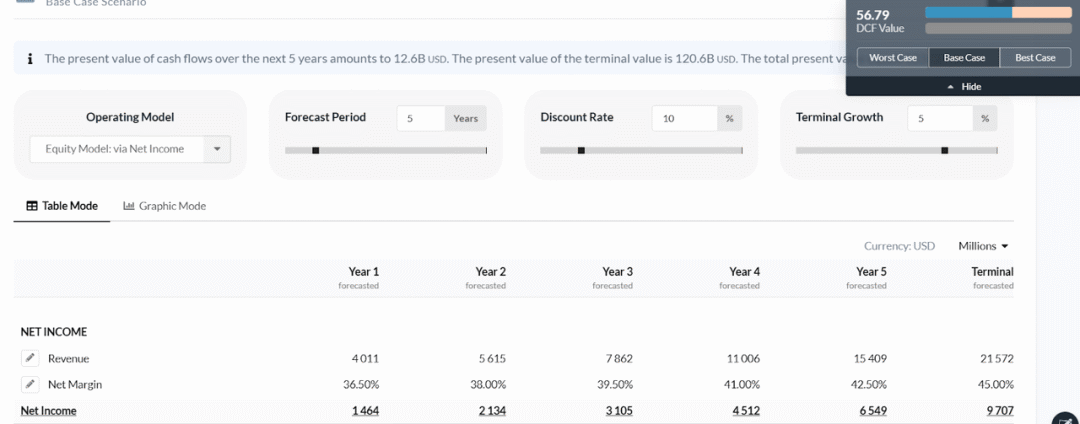

将上表中的净收入折扣10%,并考虑 5% 的终端增长率(这被认为相当高),我们仍然会得到Palantir每股 57 美元的内在价值,这证实了 40% 的潜在下行空间。

如果我们进行更乐观的计算,如果价格回调到允许大幅上涨的水平,未来我可能会成为 Palantir 的股东,主要原因是它的商业模式很有趣,公司非常好,它在一个充满潜力的市场中展现了远见。

也许这一刻永远不会到来,但没关系,市场上还有其他机会,就目前而言,宁愿不冒下行风险。

【如需和我们交流可后台回复“进群”加社群】