作者 | The Techie

编译 | 华尔街大事件

AMD( NASDAQ: AMD ) 永远都会面临英伟达的问题。近期,AMD 再次被下调评级,Jeffries 和其他八家公司一起下调了今年对 AMD 的预期,其中包括汇丰银行和 Melius,他们表示 AMD 面临与英伟达的竞争。但负面因素正在一个接一个地被消化,这应该会给投资者一个更有吸引力的切入点。

对于长期投资者来说,分析师建议强力买入 AMD,并认为该股在当前水平具有吸引力。不过,如果你是短期投资者,想要买入和卖出该股,建议等待该股突破 200 日均线,目前阻力位在 120 美元左右。对于中长期投资者,该股未来有显著的上涨空间,投资者最适合开始大量买入。

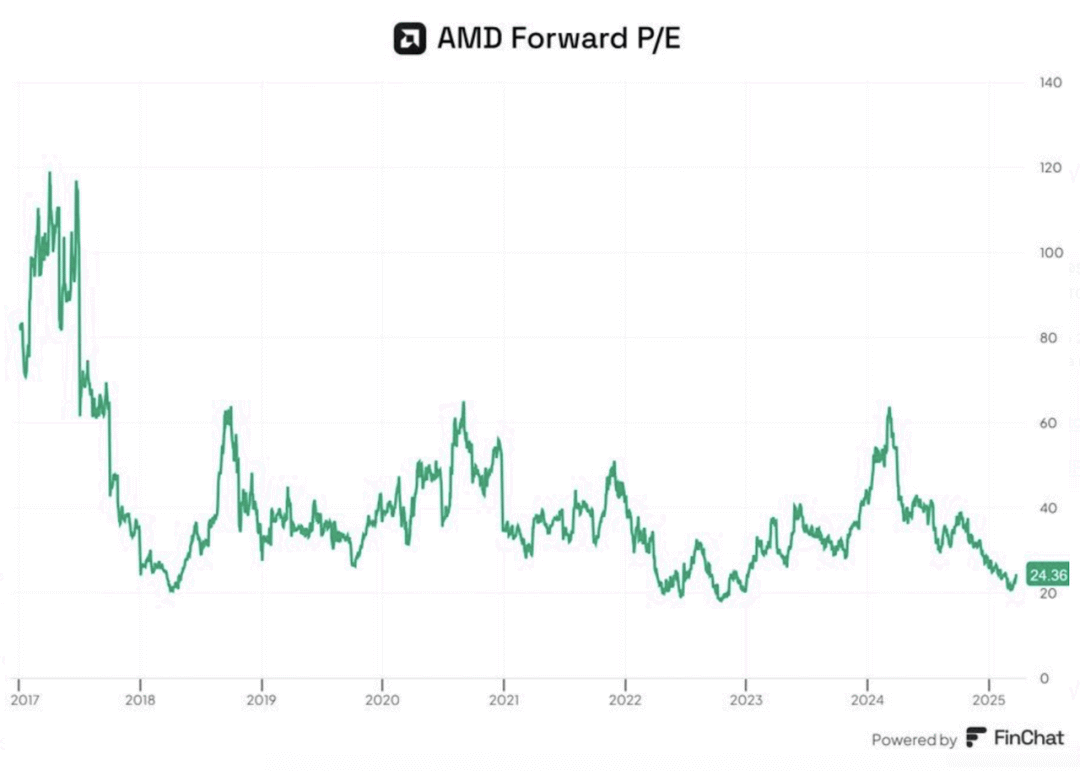

回顾 AMD 过去 8 年的估值,每次预期市盈率跌至 20 倍左右,股价就会反弹,如下所示。

目前的预期市盈率为 23 倍,这意味着我们更接近历史最低估值,不仅与其自身相比,而且与其同行相比也是如此,包括英伟达和英特尔分别为 25 倍和 47 倍。AMD 的 PEG 比率仅为 0.8 倍。您很少能看到如此便宜的增长率。

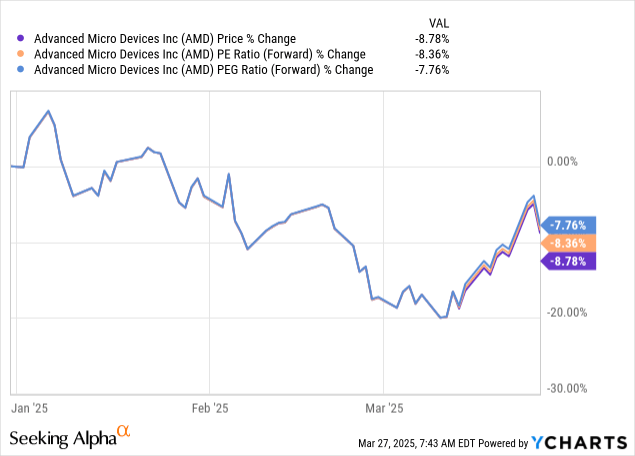

今年迄今,该股已下跌约 9%,但回调并不仅仅与价格有关,预期市盈率和 PEG 比率分别下跌 8.4% 和 7.8%。因此,不仅股价下跌,市场似乎也降低了其未来盈利潜力的风险。虽然这种倍数压缩在短期内是痛苦的,但分析师认为这是一个机会,因为该公司的基本面仍然完好无损,而且 MI300 AI 芯片的势头正在增强。一个月图上已经可以看到一些反弹,股价上涨超过 5%,预期市盈率上涨 5.6%,预期 PEG 比率也上涨了 6.2%,标志着典型的看涨情绪。因此,虽然该股被低估的程度低于一个月前,但PEG 比率低于 1 仍然具有吸引力。

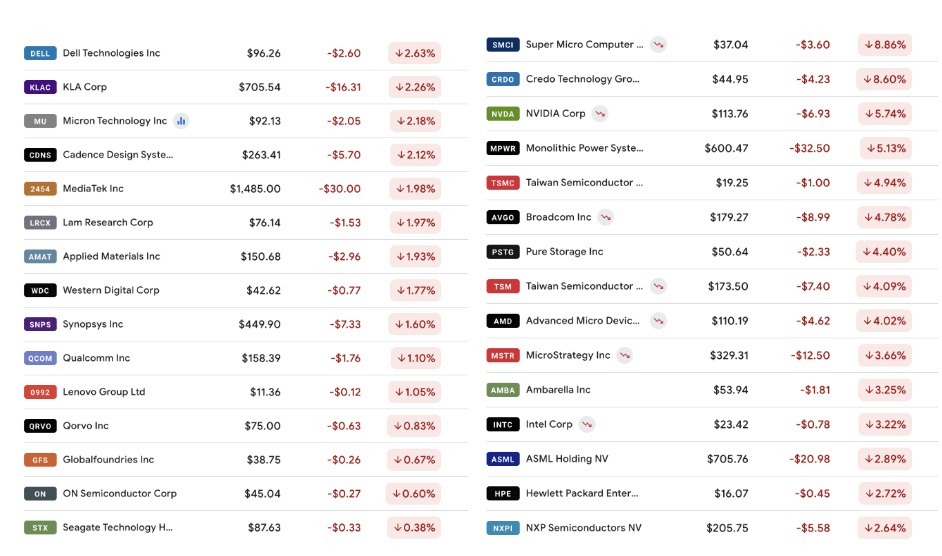

AMD 从市场中淡出,尽管股价有所下跌,但仍然表现强劲。周三,该股收盘下跌 4%,但跌幅达到整个市场,英伟达也收盘下跌约 6%,其他半导体和人工智能基础设施股也是如此,如下图所示。

周四的情况也没有什么不同,AMD 和英伟达分别下跌约 4% 和 2%。

AMD 在各个领域都有一席之地,是少数涉足整个计算领域的半导体公司之一。从长远来看,如果市场认同其生态系统愿景,我认为前途无量。

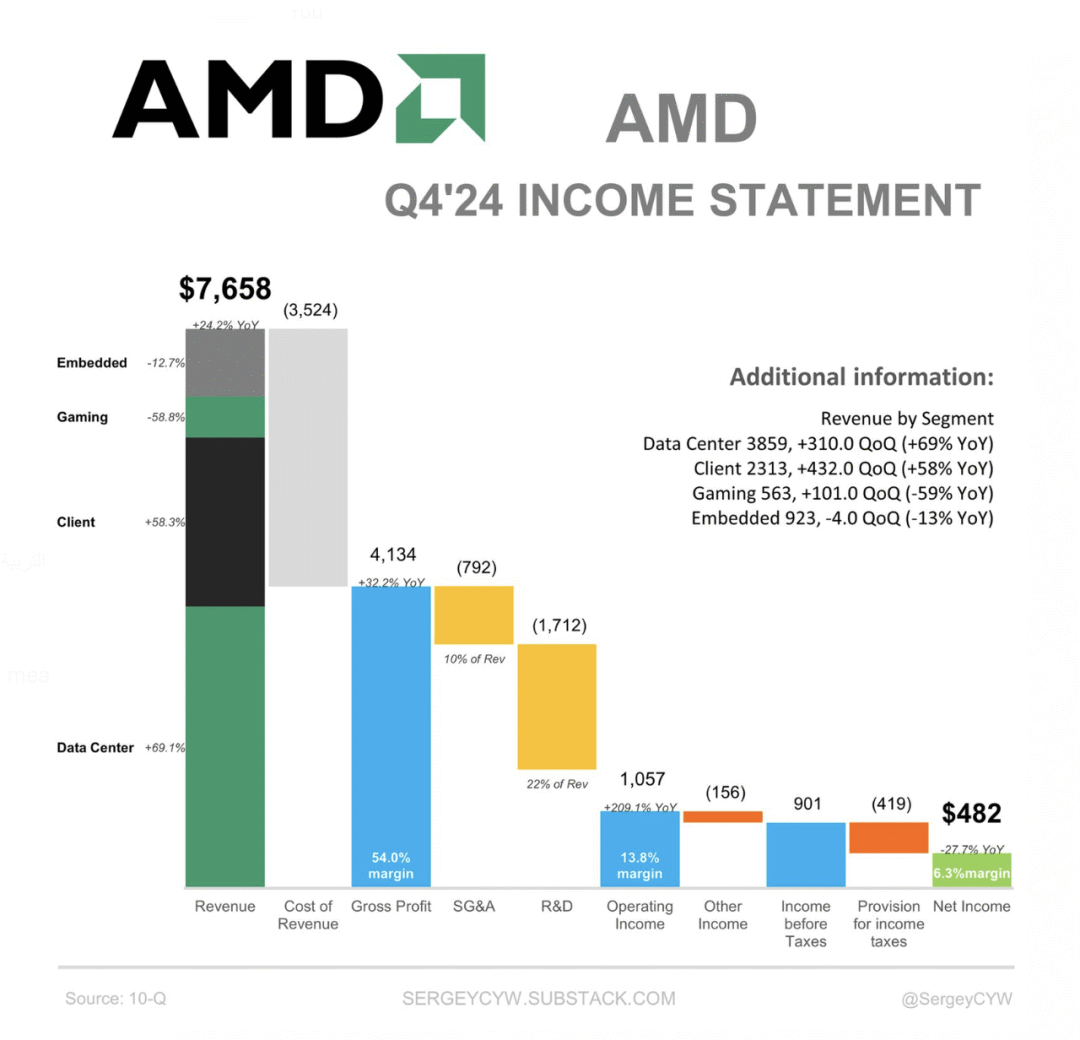

英伟达是人工智能之王,拥有超过 89% 的人工智能 GPU 出货量,其 Blackwell 等芯片是训练大型人工智能模型的黄金标准,而 AMD 才刚刚开始与其竞争,其 MI300 芯片拥有10.3 % 的市场份额。由于人工智能芯片需求旺盛,英伟达的毛利率也更高,而 AMD 仍在努力追赶。管理层表示,数据中心业务今年将实现强劲的两位数增长,投资者对令人失望的数据中心业务前景感到失望,导致该公司股价暴跌,这与英伟达过去两年销售额每年翻一番相比,令投资者感到不快。整体收入超出预期,该公司对即将到来的拐点给出了不错的前景,但人们仍然担心人工智能设备的发展势头会消失。

即使该公司数据中心部门第四季度营收为 38.6 亿美元,同比增长 69%,这一好消息也低于 40.9 亿美元的预期。展望未来,市场普遍认为该部门 2025 年的营收将达到 184 亿美元,比 2024 年增长 46%。该公司预计下一季度的营收将达到 68 亿美元至 74 亿美元,而市场普遍预期为 70.4 亿美元。管理层表示,随着公司经历“一点点产品转型”,今年年中将推出更好的产品。

展望未来,分析师对该公司的个人电脑业务更为乐观,因为它继续从英特尔手中夺取市场份额。上个季度,个人电脑芯片收入为 23 亿美元,高于 10 亿美元的市场预期。AMD 为台式机、笔记本电脑、游戏电脑、Chromebook 等生产 Ryzen CPU,其最大的竞争对手是英特尔,英特尔目前在市场上占有最大份额,尽管 AMD 一直在取得进展。但由于个人电脑需求在疫情后下降,AMD 的客户端部门在 2023 年受到打击,但自去年以来一直在缓慢反弹,上个季度该部门增长了 58%,主要得益于 Ryzen 处理器和戴尔合作伙伴关系。

虽然新限制措施和改进措施带来的一系列负面因素已被计入价格,但不确定性仍令人担忧。此外,如果我们看好形势,这对 AMD 来说可能是件好事,因为零售信心必须有所改善,而英伟达的降价可能会给 AMD 带来更多动力,而 AMD 的股价并不完美。

并不是说该股未来不会进一步下跌;只是就估值和价格走势而言,该股目前的水平很有吸引力。

【如需和我们交流可后台回复“进群”加社群】