尽管过去的2024年全球半导体市场的割裂还在继续,但地缘政治的不确定性无法阻挡全球半导体市场的复苏。根据市场调研机构Counterpoint的数据,2024年全球半导体市场(包含存储产业)营收同比增长19%,达到6,210亿美元。这表明在经历了2023年市场低迷之后,全球市场正在快速回升之中。

同时,全球半导体设备市场正式步入上升通道,其中最为关键的因素在于中国购买半导体设备的金额大幅上升。根据CINNO Research数据,2024年全球十大半导体设备供应商的总收入将超过1100亿美元,年增长率约为10%。而根据国际半导体产业协会(SEMI)数据,2024年中国在全球半导体设备支出保持领先地位,达到500亿美元;也就是说2024年中国购买了全球将近一半的半导体设备。

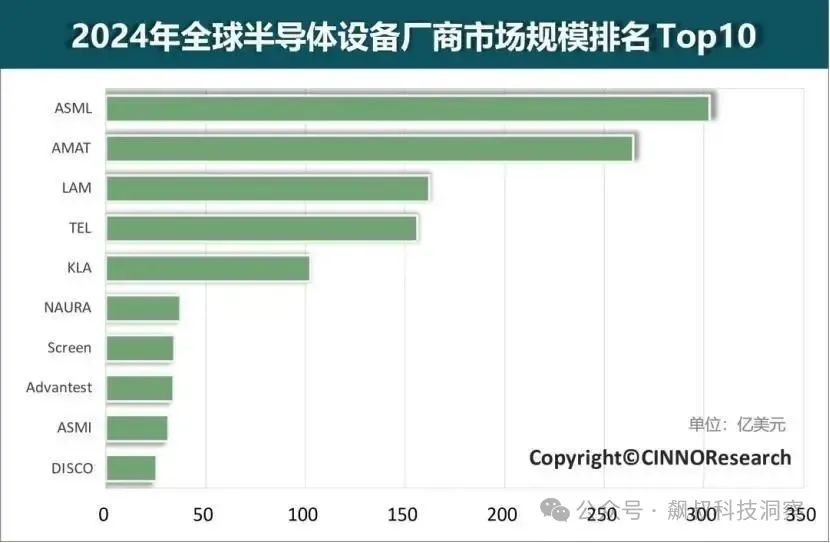

但根据CINNO IC Research近期公布的2024年全球半导体设备制造商排名数据:2024年,五大设备供应商的半导体业务总营收接近900亿美元,占前十大厂商总营收约85%。

其中,作为全球唯一EUV光刻机供应商的ASML以营收超过300亿美元(282.6亿欧元,约合304.98亿美元)排名第一;也就是说ASML2024年销售额占据了全球近30%;应用材料营收约250亿美元,排名第二;泛林集团、Tokyo Electron(TEL)和KLA(科磊)分别占据第三、第四和第五位置。具体如下:

也就是说,当前全球半导体设备依然是一个巨头垄断的市场,所幸随着国产半导体市场的发展,以北方华创、中微半导体、盛美上海为代表的国产半导体设备厂商正迅速崛起。

尤其是国产半导体设备龙头——北方华创,以将近300亿元的营收,从2023年的全球第八,爬升到2024年的全球第六。而且,从2021年至2024年,北方华创营收增长率分别为59.90%、51.68%、50.32%、25.00%—43.93%。但相比排名全球第五的美国的科磊差距依然巨大。根据科磊财报,该公司2024年营业收入为108.48亿美元(约合人民币786.52亿元)。

而国产半导体设备另一巨头——中微半导体,2024年虽然尚未进入全球前十,但2026年或将首次跻身全球前十。目前排名第十的Disco,2024年营收为3075.54亿日元,约合人民币150.61亿元,同比增长32.00%。作为对比,中微公司2024年营业收入为90.65亿元,同比增长44.73%。两者看似差距不小,但从近期中微半导体公告可知,其新设备的需求正在急剧增长,而且据说2024年新增订单在110-130亿元之间。因而,在近2-3年之内赶超Disco并非不可能。

当然,无论是北方华创或是中微半导体的高速增长主要来源于中国庞大的市场规模,根据国际半导体产业协会(SEMI)最新的数据预测,2025年中国半导体设备支出较2024年的500亿美元峰值有所下降,但仍将保持全球半导体设备支出的领先地位,预计今年支出将达到380亿美元。

而且SEMI预计,2026年晶圆厂设备支出将增长18%,达到1300亿美元。这主要得益于人工智能需求的暴涨,推动了全球高性能计算(HPC)和数据中心的扩张;而中国是这一轮人工智能浪潮的主要参与者和主导者之一,也是全球最大的人工智能应用市场。

因此,在中美之间的“科技战”不断升级,尤其美国对中国半导体行业实施越来越严格的出口管制措施的情况下,国产替代与自主研发成为不得已的选择,同时国产半导体产业尤其是国产半导体设备将获得前所未有的发展机遇。