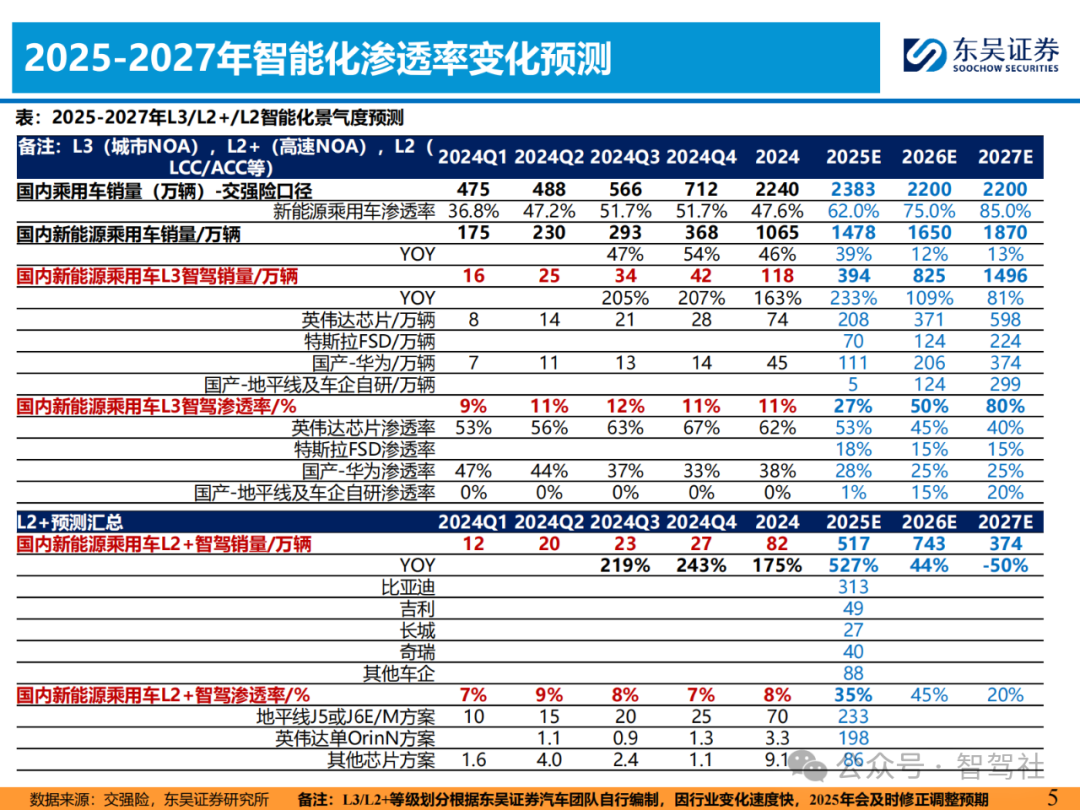

该文档是东吴证券的汽车智能化产业研究报告,分析了汽车智能化产业趋势、消费者需求、车企策略等,预测了2025 - 2027年智能化渗透率变化。为更详细呈现部分车企的情况,下面会分别从比亚迪、吉利、长城、长安、特斯拉、华为、小鹏、理想、小米、蔚来这几家车企出发,阐述其在智驾战略、技术方案、组织架构、功能迭代以及独特优势或发展方向等多方面的具体进展。

1.比亚迪

- 智驾战略升级:2023年起,智驾成为比亚迪核心战略之一。2025年2月,“天神之眼”高阶智驾系统上车,覆盖多品牌多车型,从7万级到20万级车型均有搭载,推动“智驾平权”。2024年11月,董事长王传福宣布投入1000亿元发展智能化技术。

- 技术方案多元:天神之眼包含三套技术方案。天神之眼A搭载于仰望品牌,可实现全国无图城市领航等功能;天神之眼B用于腾势及比亚迪中高配车型;天神之眼C主要搭载在比亚迪品牌,现阶段可实现高速和城市快速路领航、自动泊车等功能,且每7天可训练出一个云端版本OTA到用户车端 。同时,比亚迪与华为合作,2024年8月方程豹与华为签订智能驾驶合作协议,首款产品豹8搭载华为乾崑智驾ADS3.0。

- 研发组织优化:老将杨冬生负责智驾,自研智驾团队走向整合。2024年6月成立天璇开发部(负责高阶智驾方案)和天狼开发部(负责低阶智驾方案 ),10月合并为自研智驾团队,人数超千人。智能化技术研究院负责与供应商合作,提升研发效率。

- 人员扩张与机制改革:大力扩充研发人员,2024年11月接近11万人,三年内扩张7万人。学历结构上硕博士占比持续提升,30岁以下研发人员占比也不断提高,同时积极吸纳外部人才。改革基层领导机制,新选拔985院校背景人才担任科长,将年度末尾淘汰改为每季度进行,避免大企业病。

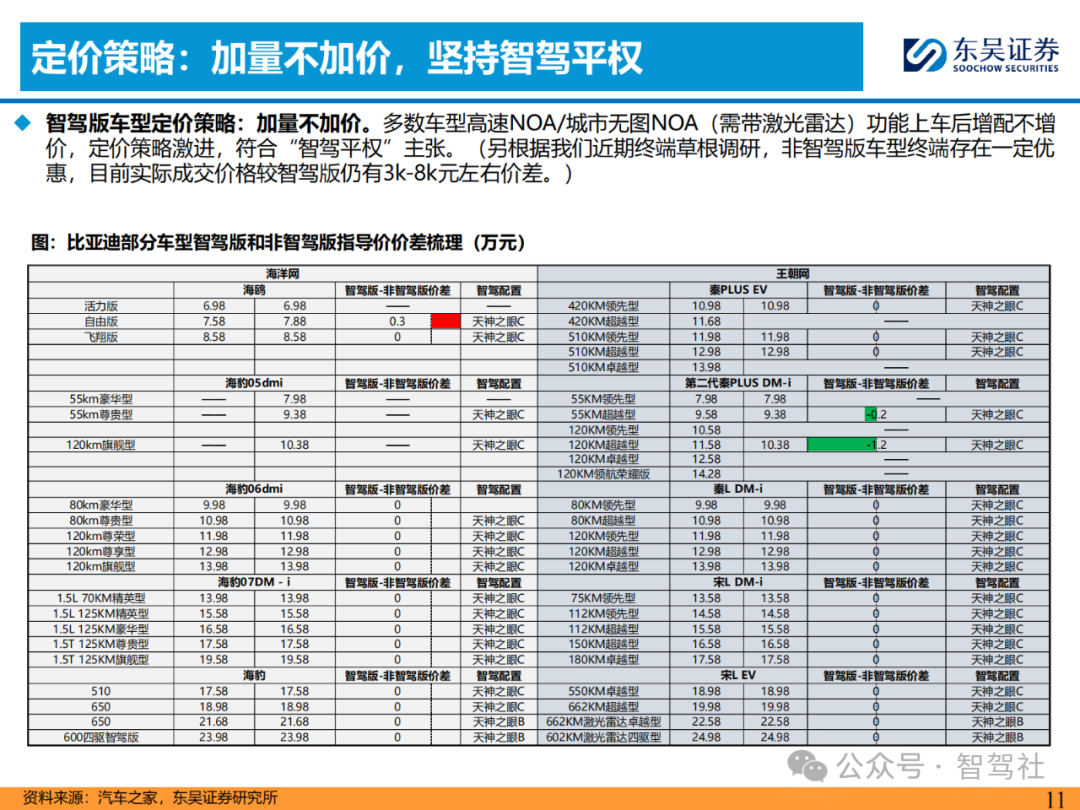

- 定价策略亲民:坚持智驾平权,多数车型高速NOA/城市无图NOA功能上车后增配不增价。如海洋网和王朝网的众多车型,智驾版与非智驾版指导价价差为0或很小,部分车型终端优惠后,非智驾版与智驾版实际成交价格仍有3k - 8k元左右价差。

2.吉利

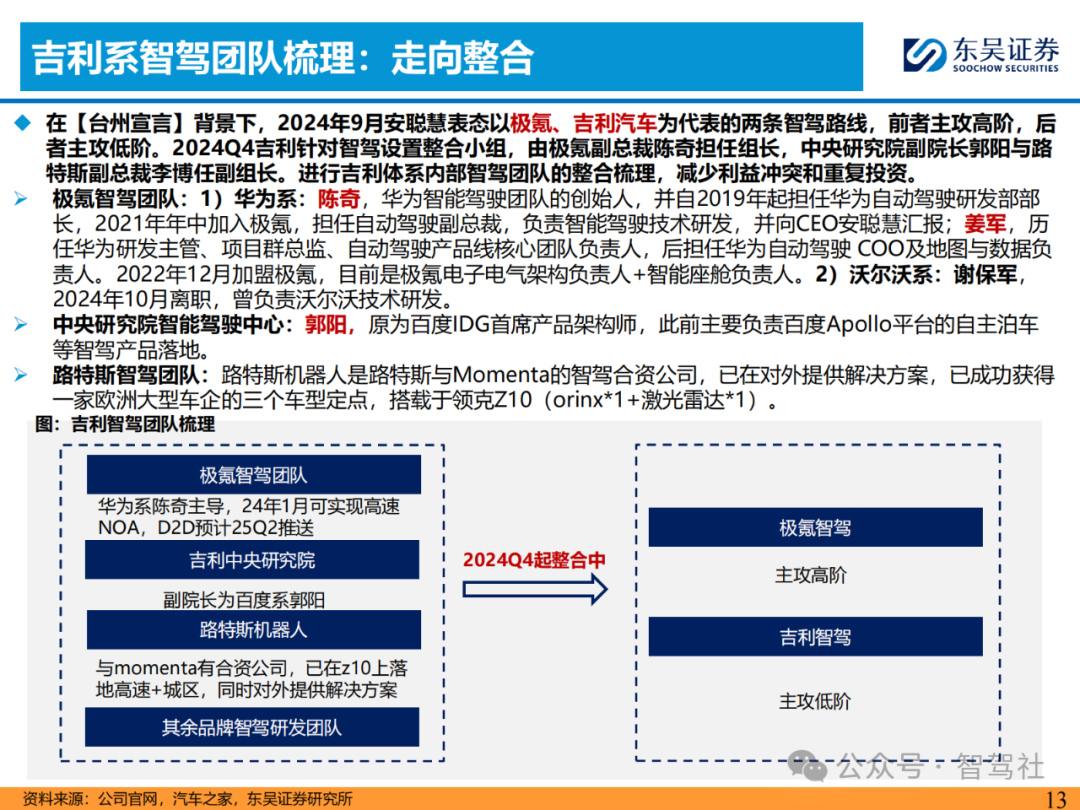

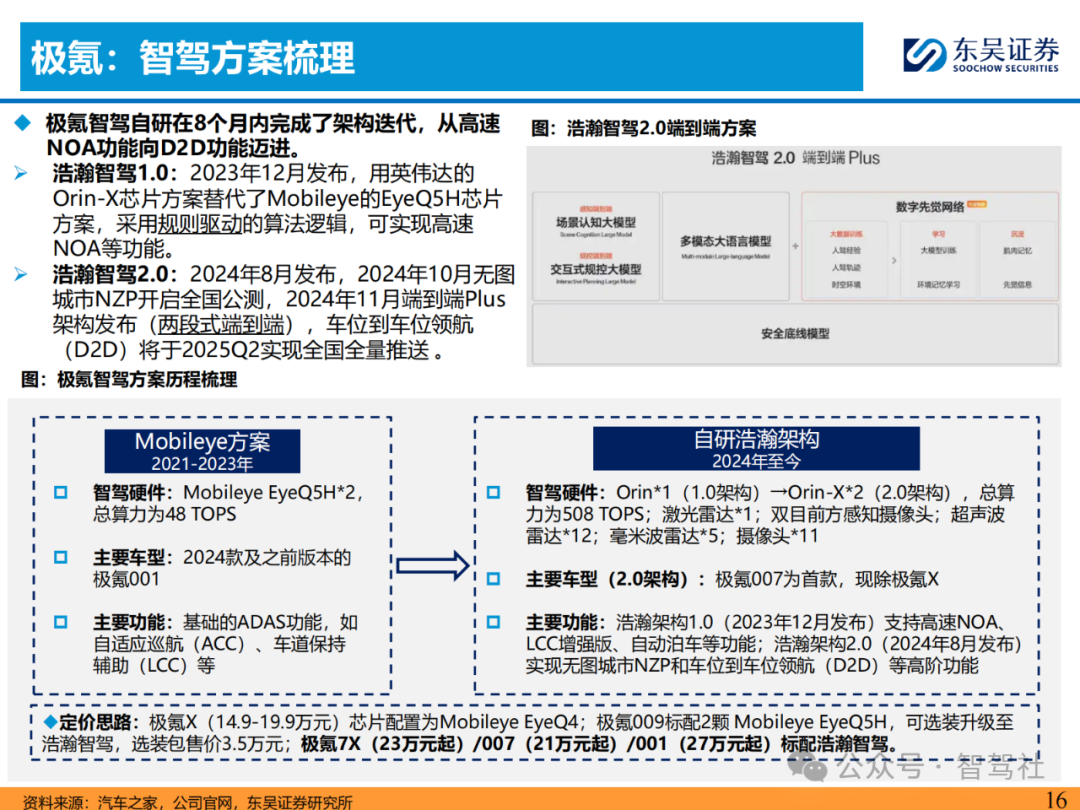

- 智驾团队整合:在“台州宣言”背景下,2024年9月明确极氪主攻高阶、吉利汽车主攻低阶的智驾路线。2024Q4设置整合小组,由极氪副总裁陈奇担任组长,整合吉利体系内部智驾团队,减少利益冲突和重复投资。极氪智驾团队汇聚了华为系、沃尔沃系等人才,中央研究院智能驾驶中心由百度系郭阳负责,路特斯机器人与Momenta成立合资公司并已获得定点项目。

- 成立合资公司:2025年3月,吉利与千里科技成立合资公司千里智驾,吉利、重庆迈驰、千里合伙各占比30%,路特斯占比5%。合资公司整合各方优势,成为吉利重要合作伙伴,推动智能驾驶技术发展。

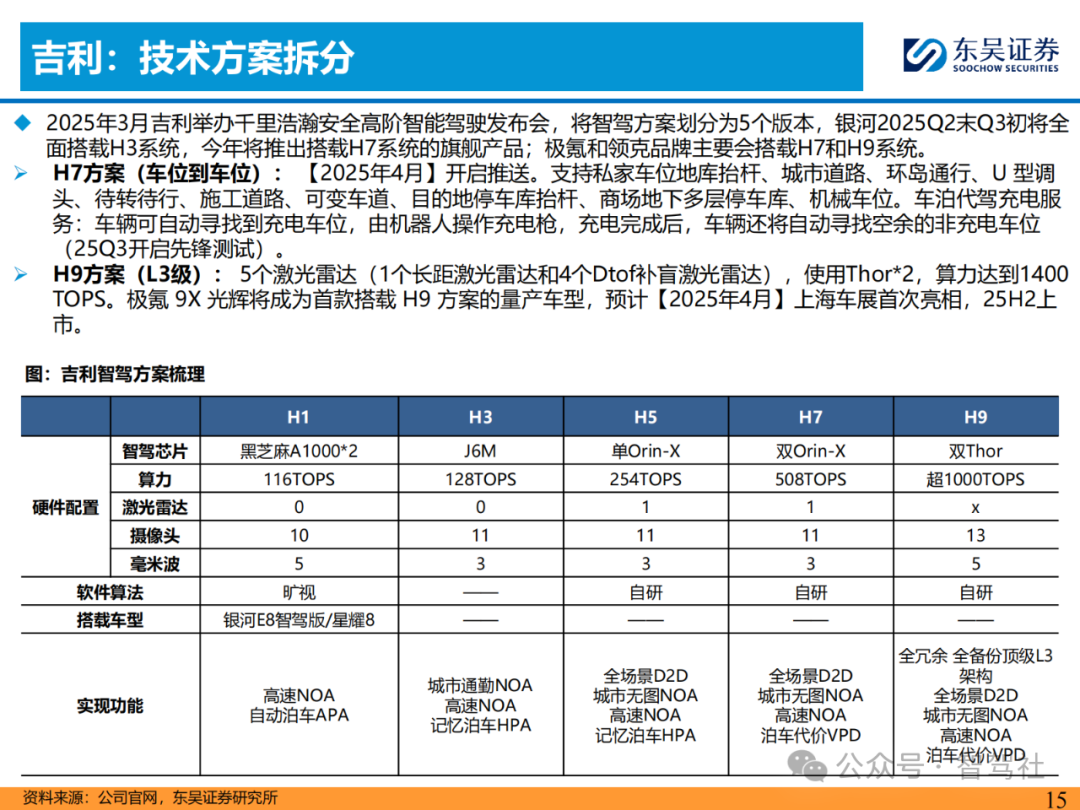

- 技术方案多样:2025年3月举办千里浩瀚安全高阶智能驾驶发布会,将智驾方案划分为5个版本。银河2025Q2末Q3初全面搭载H3系统,今年推出搭载H7系统的旗舰产品;极氪和领克品牌主要搭载H7和H9系统。H7方案支持车位到车位的多种复杂场景通行和车泊代驾充电服务;H9方案为L3级,配备5个激光雷达,使用Thor2芯片,算力达1400TOPS,极氪9X光辉将率先搭载 。

3.长城

- 算力与数据积累:截至2025年2月,长城九州超算中心总算力3EFLOPS,预计25年保底5 - 6EFLOPS,目前积累数据900w Clips,为智能驾驶技术研发提供支持。

- 技术方案分层:长城算力平台分为三档。低算力平台采用J6M/TI(升级后)方案,无激光雷达,10万及以上车型开始普及,具备高速无图NOA能力和城市记忆行车功能,自研算法预计26年上车;中算力平台为单OrinX + 1激光雷达方案,已在蓝山搭载,实现无图NOA;高算力平台采用Thor芯片,将在下一代魏品牌和坦克品牌上市时搭载 。

- 合作拓展:在算法供应商选择上,长城积极拓展外部供应商。除内部的毫末智行外,2024年3月引入元戎启行,8月魏牌新蓝山上市时搭载其无图城区NOA功能(两段式)。元戎预计在2025Q1发布车位到车位功能并向种子用户释放,还将基于英伟达下一代智能驾驶计算平台Thor开发新的VLA模型,预计2025年发布。此外,大疆卓驭的方案应用于中低端车型,使用TI/J6E芯片。

4.长安

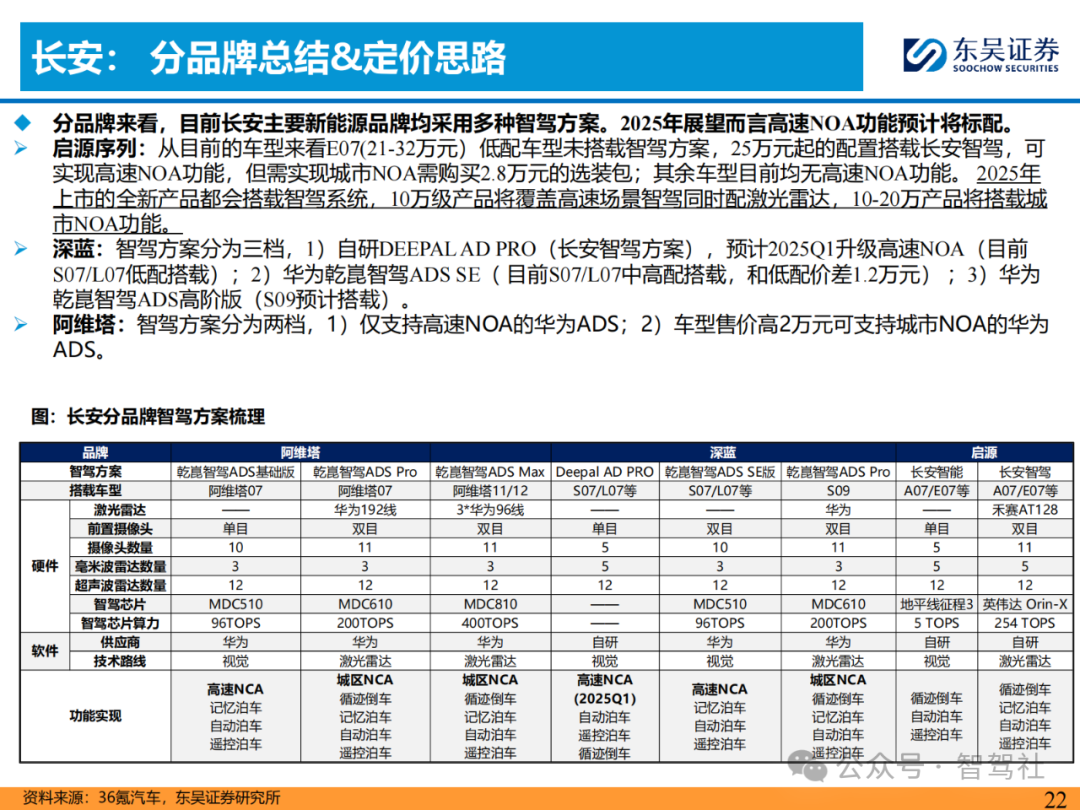

- 组织架构与技术路线:长安智驾系统采用方案采购(华为) + 智驾自研(长安智驾)两条路线。阿维塔坚持华为方案,深蓝部分车型中高配上搭载华为乾崑智驾ADS SE(支持高速NOA),部分车型搭载华为高阶版(城市NOA)。长安智驾自研团队在2023年下半年引入陶吉等进行方案开发,目前高阶平台可实现高速NOA,低阶平台预计25Q1实现高速NOA,具备城市NOA功能的“端到端”高阶智驾方案计划于2025年内落地。

- 分品牌策略:分品牌来看,长安主要新能源品牌均采用多种智驾方案。启源序列中,E07低配车型未搭载智驾方案,25万元起的配置搭载长安智驾可实现高速NOA,实现城市NOA需购买2.8万元选装包,2025年上市的全新产品将覆盖不同场景智驾功能。深蓝智驾方案分为三档,包括自研的DEEPAL AD PRO(预计2025Q1升级高速NOA)、华为乾崑智驾ADS SE和华为乾崑智驾ADS高阶版。阿维塔智驾方案分为仅支持高速NOA和支持城市NOA两档,差价2万元。

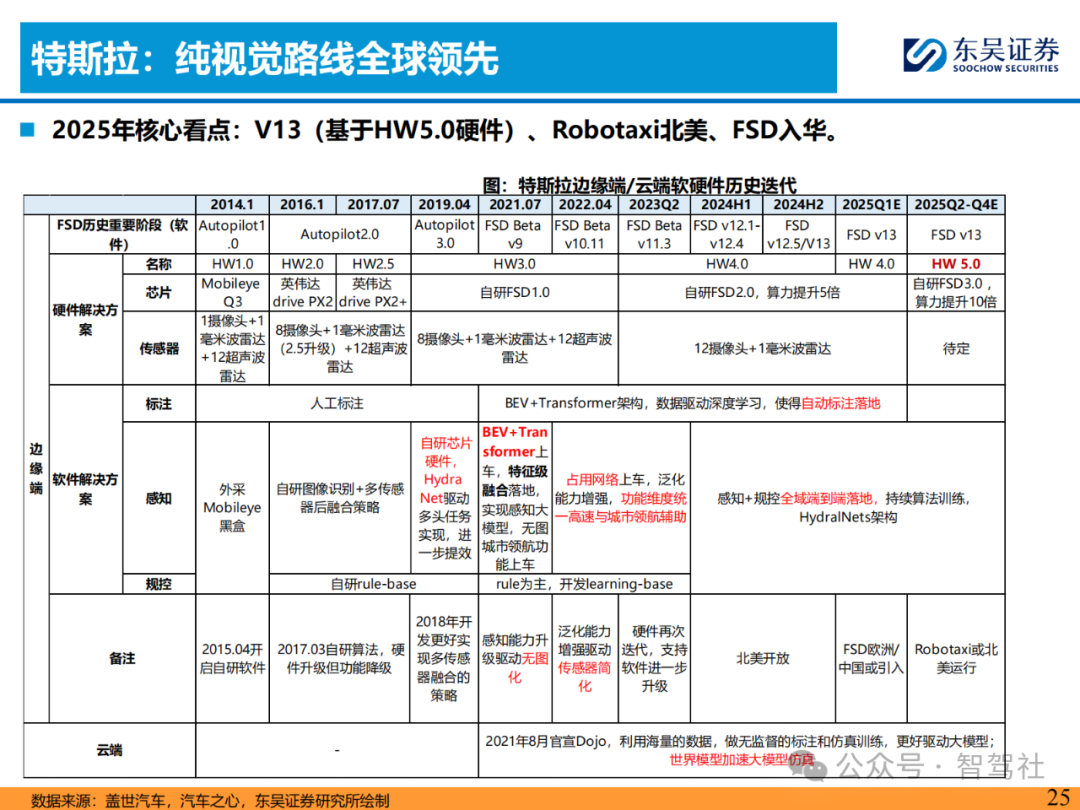

5.特斯拉

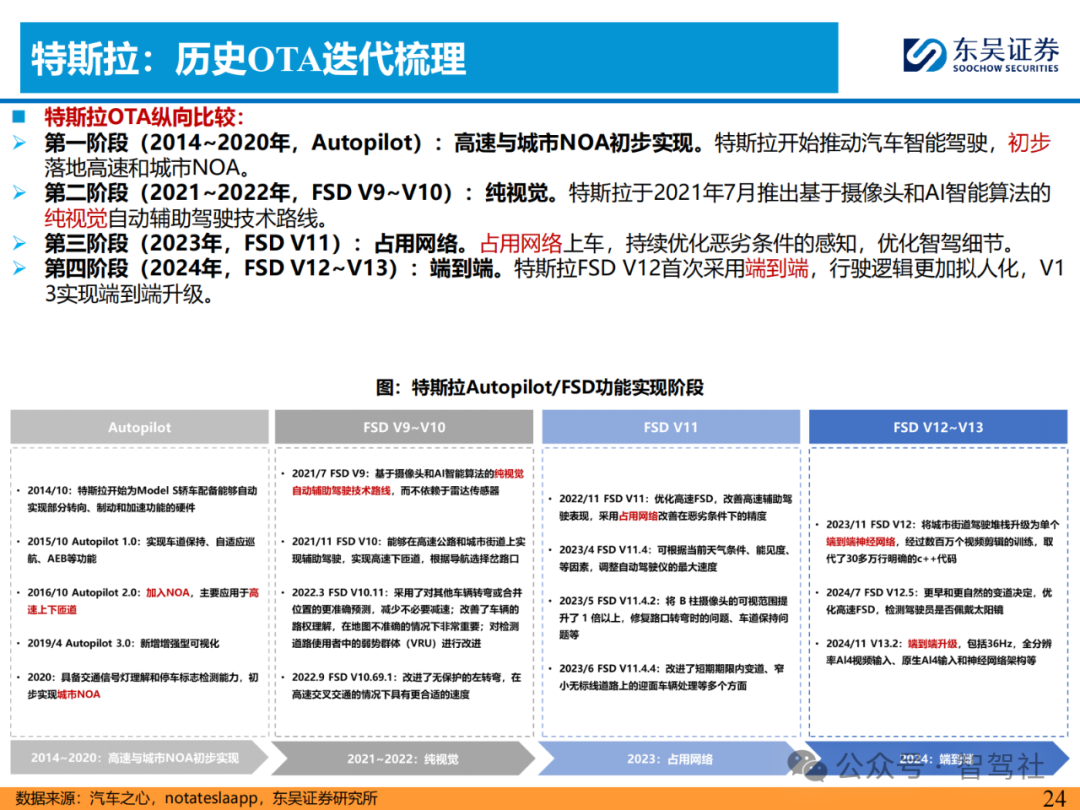

- OTA迭代历程:特斯拉OTA历经多个阶段。2014 - 2020年为Autopilot阶段,初步实现高速与城市NOA;2021 - 2022年进入FSD V9 - V10阶段,采用纯视觉自动辅助驾驶技术路线;2023年的FSD V11阶段,占用网络上车,优化恶劣条件感知和智驾细节;2024年的FSD V12 - V13阶段,首次采用端到端技术,行驶逻辑更加拟人化 。

- 技术路线优势:坚持纯视觉路线,全球领先。2025年核心看点包括V13(基于HW5.0硬件)、Robotaxi在北美运行以及FSD入华。其硬件和软件不断迭代,通过BEV + Transformer架构实现自动标注落地,提升感知和规控能力,利用海量数据在云端进行无监督标注和仿真训练,驱动大模型发展。

6.华为

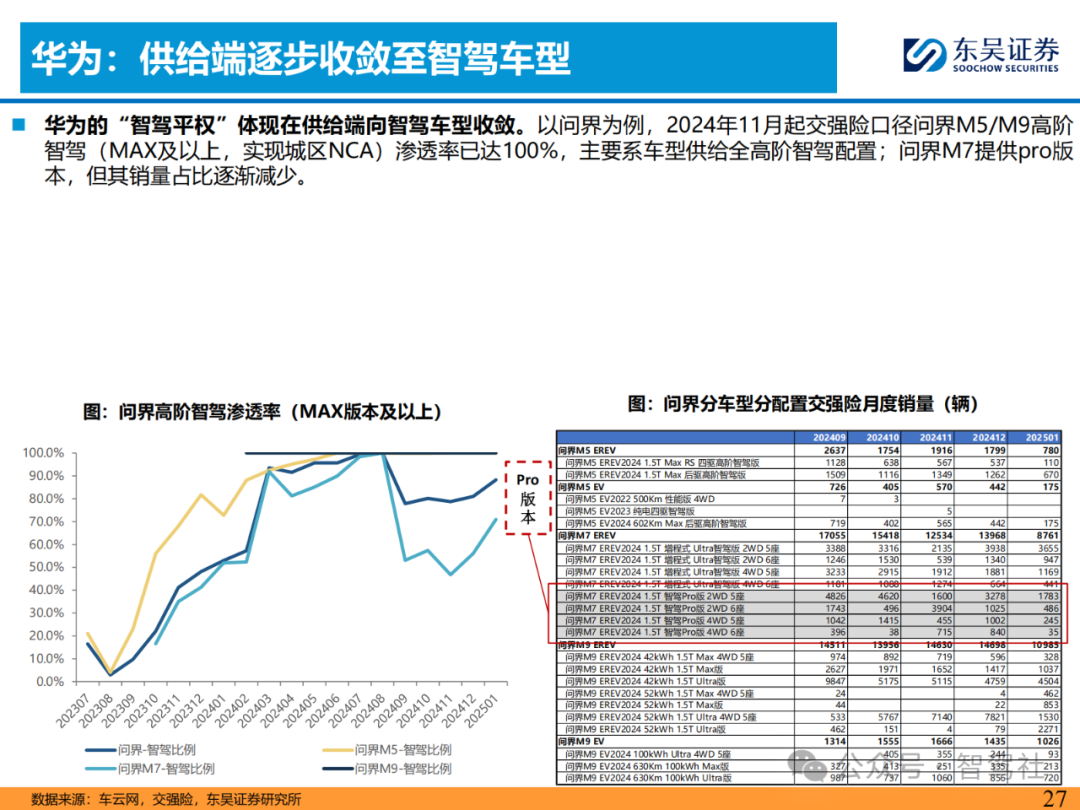

- 供给端策略:华为的“智驾平权”体现在供给端向智驾车型收敛。以问界为例,2024年11月起,交强险口径问界M5/M9高阶智驾(MAX及以上,实现城区NCA)渗透率已达100%,主要由于车型供给全高阶智驾配置,问界M7 pro版本销量占比逐渐减少。

- 技术路线并行:在激光雷达和视觉智驾之争中,华为选择双轨并行。激光雷达方案方面,认为其在复杂场景下具有不可替代的感知优势,如尊界S800搭载4颗激光雷达,且强调激光雷达与算力算法需高度适配。视觉方案方面,ADS SE采用视觉技术路线,作为中低端车型标配,在高速和结构化道路场景中得到充分验证。

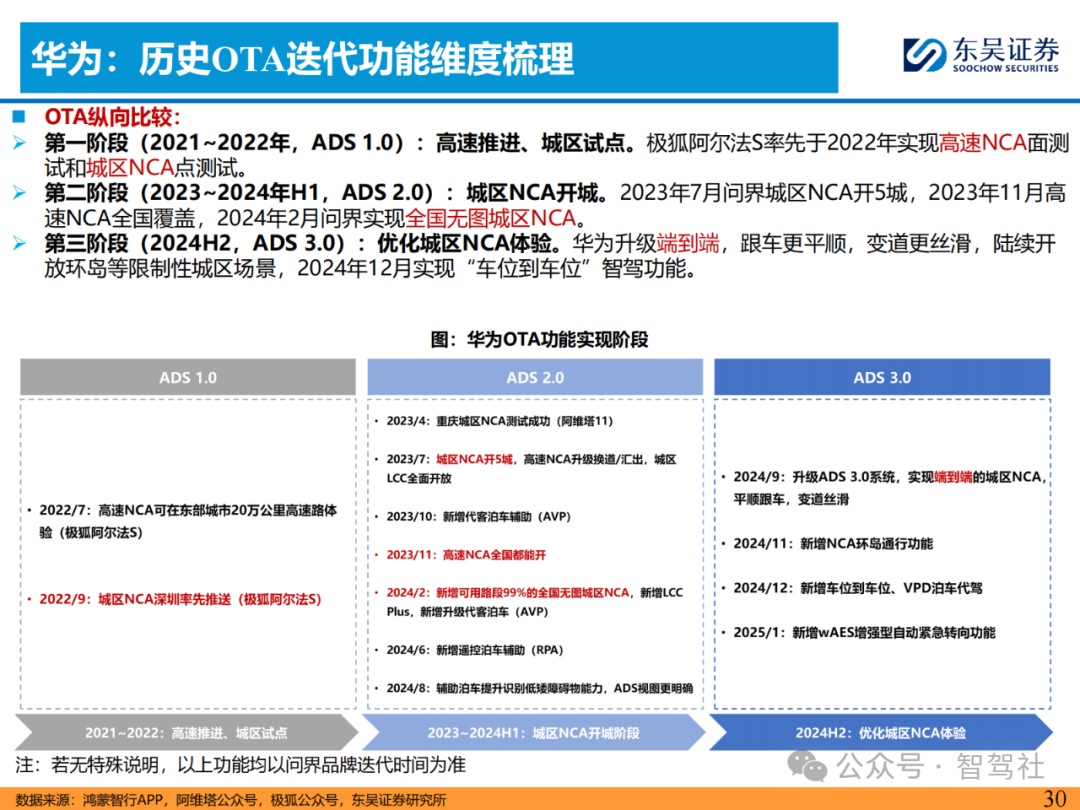

- 架构与功能迭代:华为ADS智驾系统(带激光雷达)历经三次迭代。2021 - 2023年,BEV + GOD支持感知端大模型化,实现感知维度端到端,支持无图模式城市NCA加速开放;2024年重磅迭代模块化端到端,覆盖感知及规控环节,全场景贯通。OTA功能也历经三个阶段,从高速推进、城区试点,到城区NCA开城,再到优化城区NCA体验,陆续开放环岛等限制性城区场景,2024年12月实现“车位到车位”智驾功能。

- 赋能车企合作:通过“技术分层 + 生态整合”双轮驱动,以智选车(鸿蒙智行)、HI模式、零部件供应全面赋能车企,覆盖从百万豪车到大众市场的全价格带。智选车模式中华为主导产品定义等全链条;HI模式提供全栈智能汽车解决方案,车企保留品牌主导权;零部件供应模式下,车企按需采购华为的模块化产品。

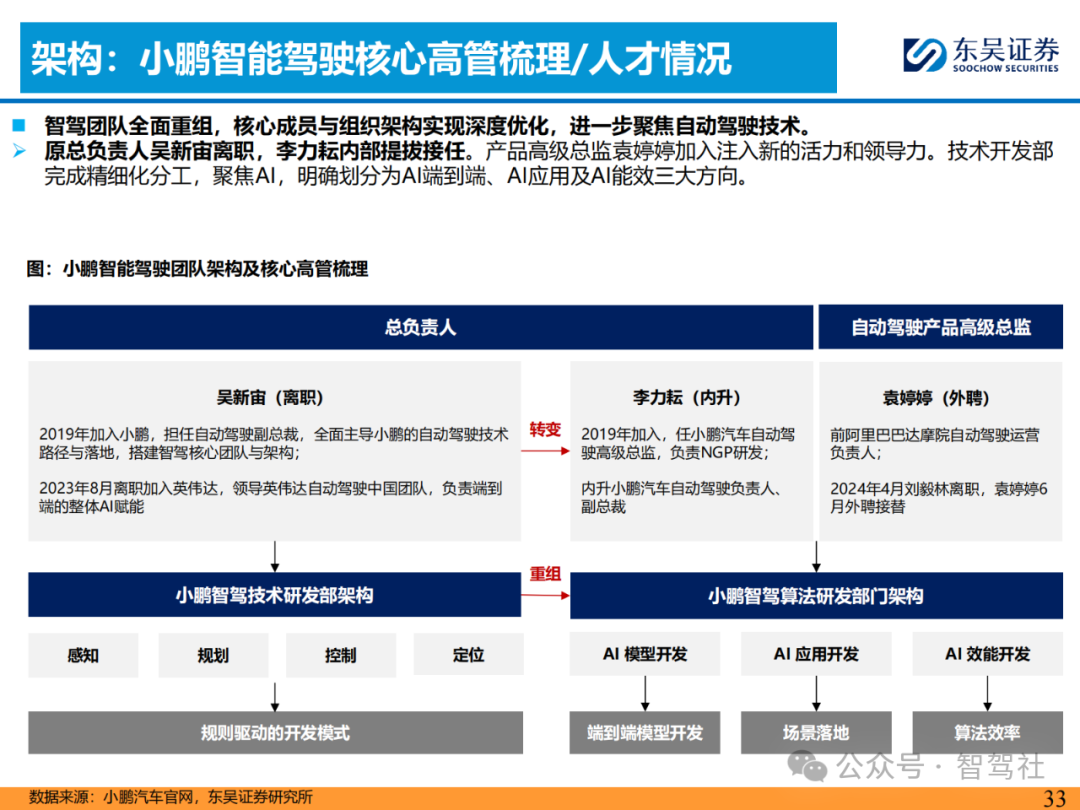

7.小鹏

- 团队架构重组:智驾团队全面重组,原总负责人吴新宙离职,李力耘内部提拔接任,产品高级总监袁婷婷加入。技术开发部精细化分工,聚焦AI,划分为AI端到端、AI应用及AI能效三大方向。

- 硬件自研成果:自研AI鹰眼视觉方案实现50%的降本空间,减少激光雷达和毫米波雷达数量,降低单车传感器成本。自主设计的智驾芯片“图灵”于2024年8月流片成功,专为自动驾驶大模型定制化设计,算力约750TOPS,采用40核处理器等先进设计,在BOM成本、软硬适配、供应链稳定性等方面打造竞争优势。

- 软件迭代升级:软件从模块化向端到端演进,Xpilot/XNGP/XNGP + 迭代围绕增加learning - base使用率、端到端全覆盖目标。XNGP落地BEV + Transformer架构实现感知维度端到端,规控环节逐步引入learning - base;2024年XNGP +在rule - base基础上实现感知

- 规控模块化端到端XBrain。Xbrain融合高精度纯视觉占据网络,实现动/静态BEV、占据网络三网合一,基于神经网络的XPlanner可生成最佳运动轨迹。

- 功能迭代发展:OTA功能历经四个阶段。2019年为LCC阶段,推进简单巡航功能落地和智能泊车场景优化;2020 - 2022年是高速NGP阶段,推出高速NGP,提升辅助领航能力;2023年为城市NGP开城阶段,陆续开通城市NGP并向无图化转变;2024年进入城市NGP体验优化阶段,实现城市NGP全国覆盖,落地多种复杂场景功能 。

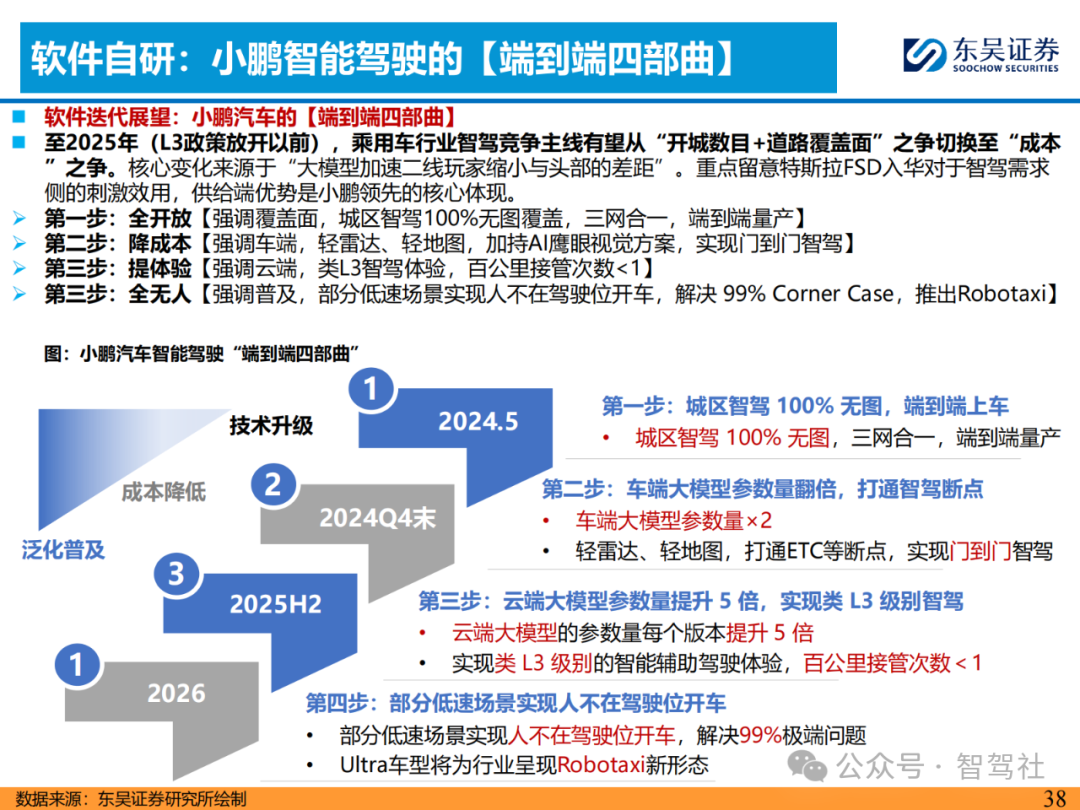

- 未来规划明确:提出“端到端四部曲”。第一步实现城区智驾100%无图覆盖,三网合一,端到端量产;第二步轻雷达、轻地图,加持AI鹰眼视觉方案,实现门到门智驾;第三步提升云端大模型参数量,实现类L3智驾体验,百公里接管次数<1;第四步在部分低速场景实现人不在驾驶位开车,解决99%Corner Case,推出Robotaxi。

8.理想

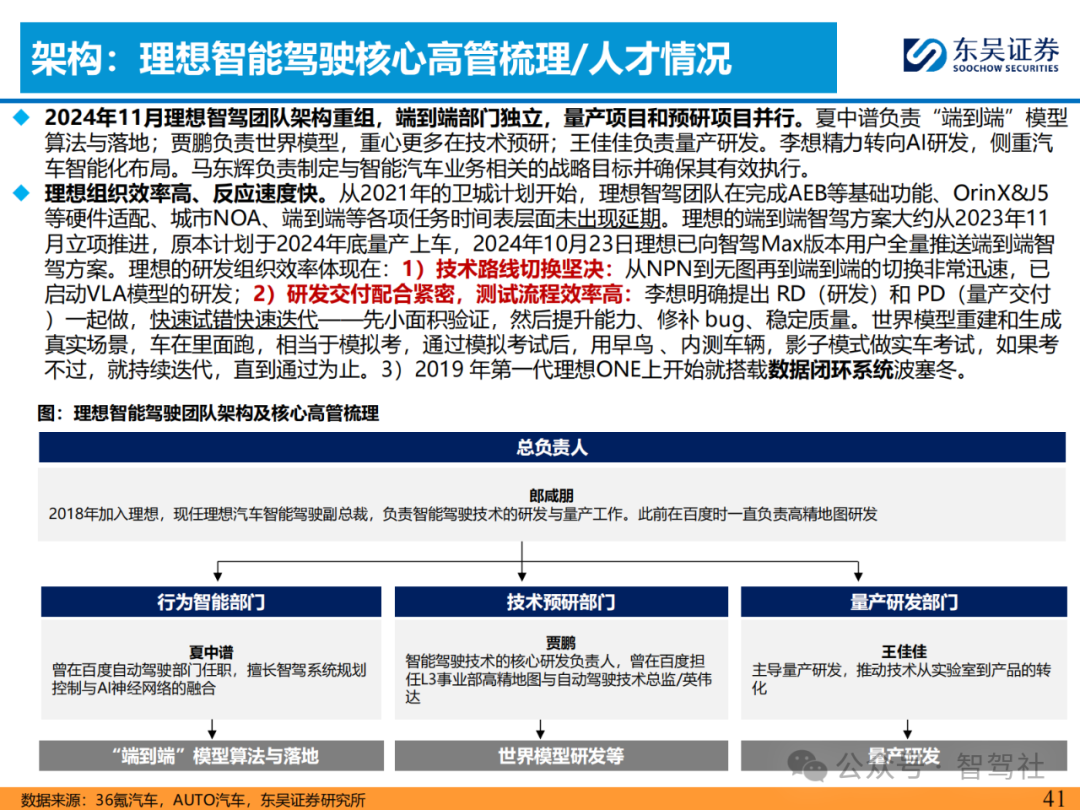

- 团队架构与效率:2024年11月智驾团队架构重组,端到端部门独立,量产项目和预研项目并行。夏中谱负责“端到端”模型算法与落地;贾鹏负责世界模型;王佳佳负责量产研发。李想精力转向AI研发,马东辉负责智能汽车业务战略执行。理想组织效率高,从2021年卫城计划开始,各项智驾任务未出现延期,研发交付配合紧密,测试流程高效,且早在2019年第一代理想ONE就搭载数据闭环系统波塞冬。

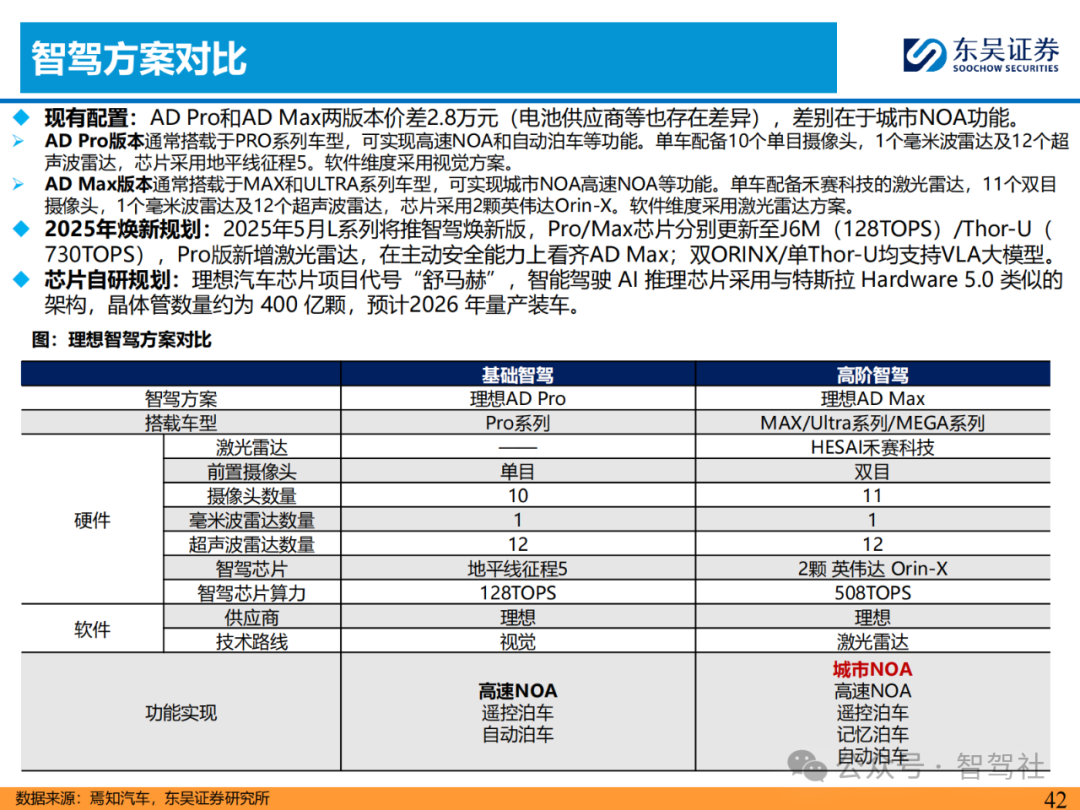

- 智驾方案升级:现有AD Pro和AD Max两版本,价差2.8万元,AD Pro可实现高速NOA和自动泊车等功能,AD Max可实现城市NOA等功能。2025年5月L系列将推智驾焕新版,Pro/Max芯片分别更新至J6M(128TOPS)/Thor - U(730TOPS),Pro版新增激光雷达,双ORINX/单Thor - U均支持VLA大模型。芯片项目代号“舒马赫”,智能驾驶AI推理芯片预计2026年量产装车 。

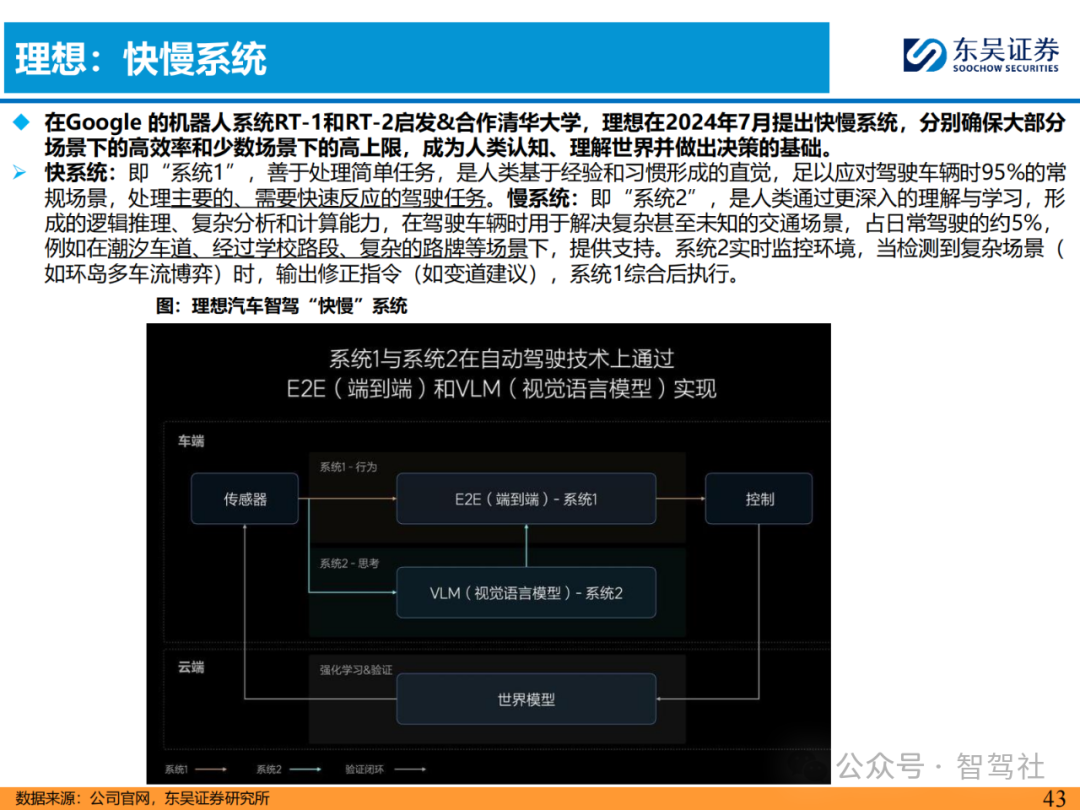

- 快慢系统创新:受Google机器人系统启发,与清华大学合作提出快慢系统。快系统(“系统1”)基于经验和习惯应对95%常规驾驶场景;慢系统(“系统2”)通过逻辑推理处理复杂交通场景,占日常驾驶的约5%。系统2实时监控环境,在复杂场景下输出修正指令,系统1综合后执行,两者通过E2E和VLM实现 。

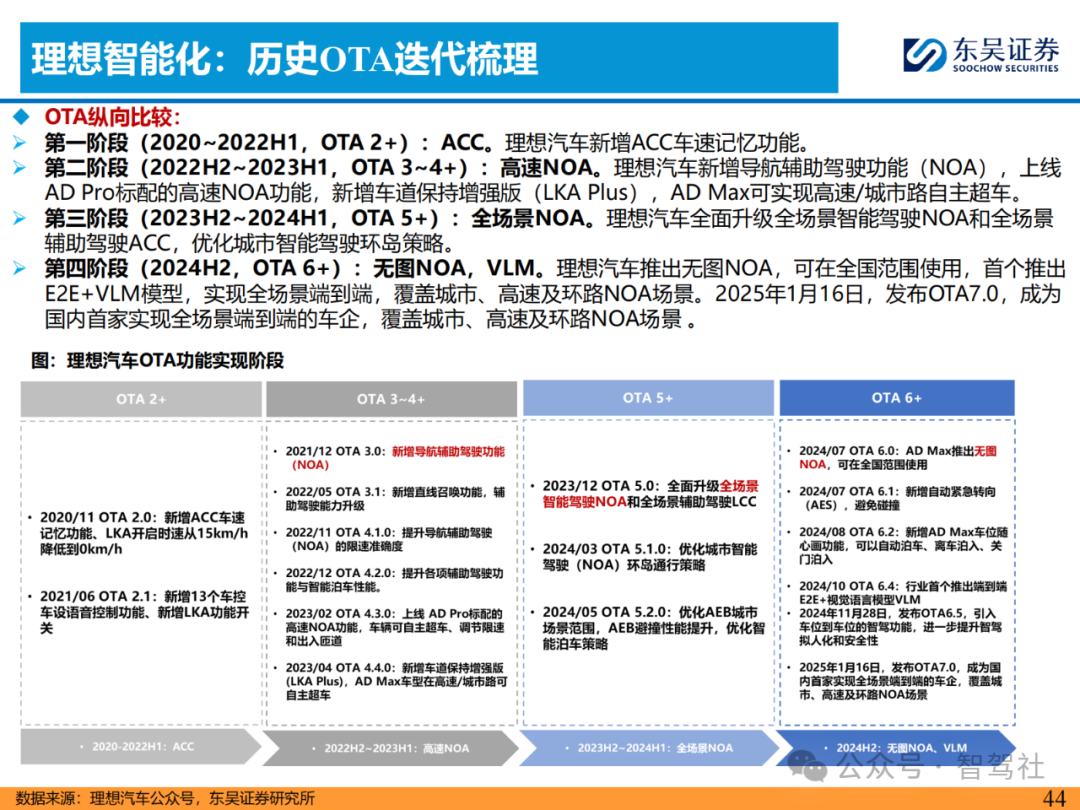

- OTA功能演进:OTA功能历经四个阶段。2020 - 2022H1为ACC阶段,新增ACC车速记忆功能;2022H2 - 2023H1是高速NOA阶段,新增导航辅助驾驶功能;2023H2 - 2024H1为全场景NOA阶段,升级全场景智能驾驶NOA和辅助驾驶ACC,优化城市智能驾驶环岛策略;2024H2至今为无图NOA、VLM阶段,推出无图NOA,实现全场景端到端,2025年1月16日发布OTA7.0,成为国内首家实现全场景端到端的车企 。

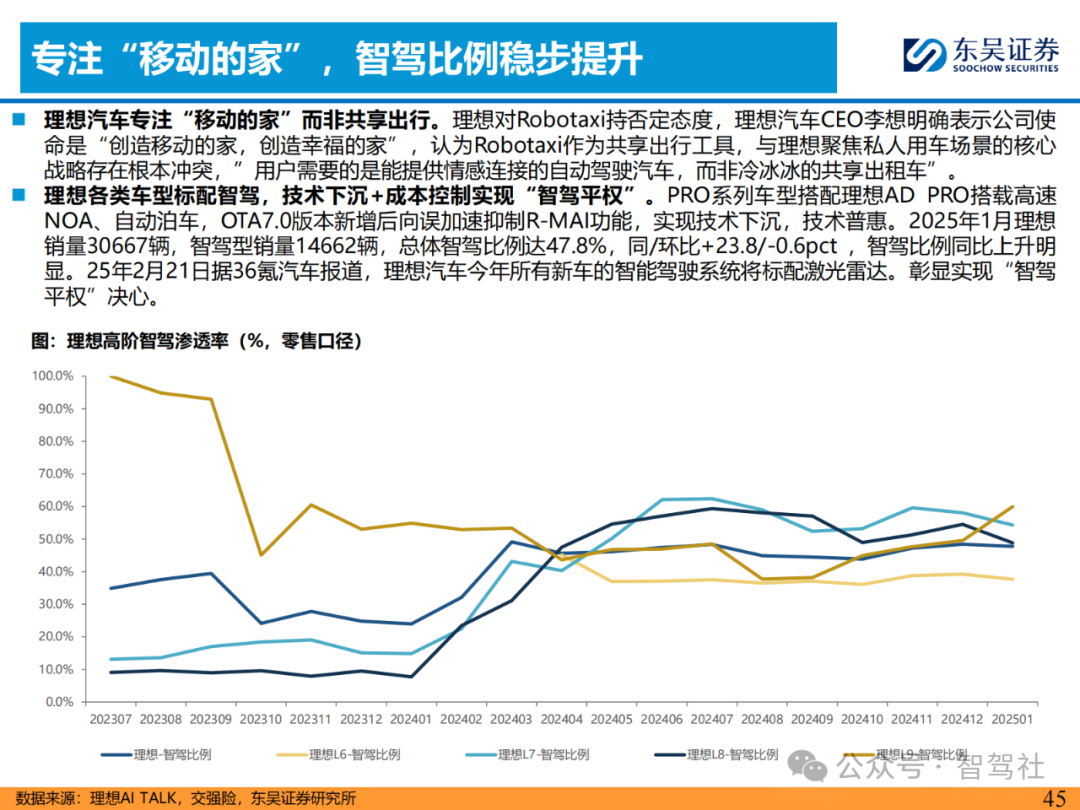

- 智驾战略定位:专注“移动的家”,对Robotaxi持否定态度,认为其与聚焦私人用车场景的战略冲突。各类车型标配智驾,技术下沉 + 成本控制实现“智驾平权”,如PRO系列车型搭配理想AD PRO,2025年1月智驾型销量占比47.8%,且今年所有新车将标配激光雷达 。

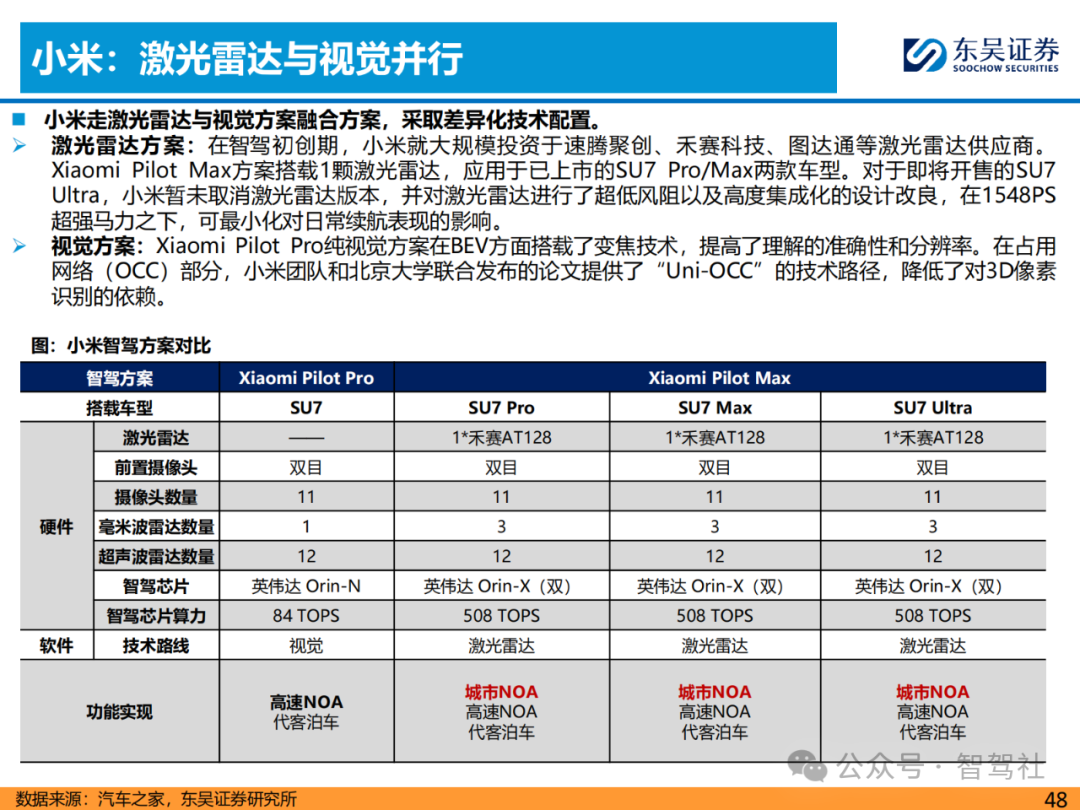

9.小米

- 发展阶段与团队:发展历经战略投资布局、正式入局造车、技术研发验证、规模化测试迭代四个阶段。现任自动驾驶团队负责人为叶航军,负责智驾量产方案开发,原图森联合创始人王乃岩于2024年5月加入,向叶航军汇报。

- 技术方案融合:采用激光雷达与视觉方案融合的技术路径。在激光雷达方案上,大规模投资激光雷达供应商,Xiaomi Pilot Max方案搭载1颗激光雷达。视觉方案方面,Xiaomi Pilot Pro纯视觉方案在BEV方面搭载变焦技术,在占用网络部分与北京大学联合发布“Uni - OCC”技术路径 。

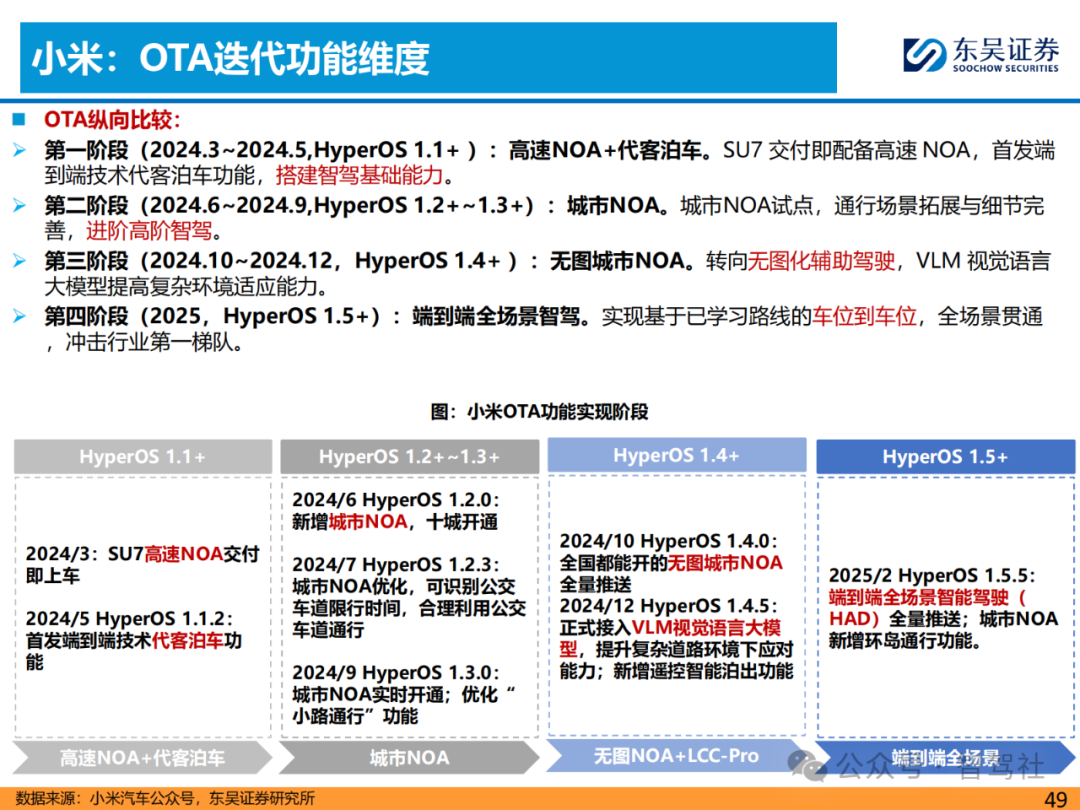

- OTA功能提升:OTA功能历经四个阶段。2024.3 - 2024.5为高速NOA + 代客泊车阶段,SU7交付即配备高速NOA和首发端到端技术代客泊车功能;2024.6 - 2024.9是城市NOA阶段,进行城市NOA试点和功能完善;2024.10 - 2024.12为无图城市NOA阶段,转向无图化辅助驾驶,接入VLM视觉语言大模型;2025年为端到端全场景智驾阶段,实现基于已学习路线的车位到车位,全场景贯通 。

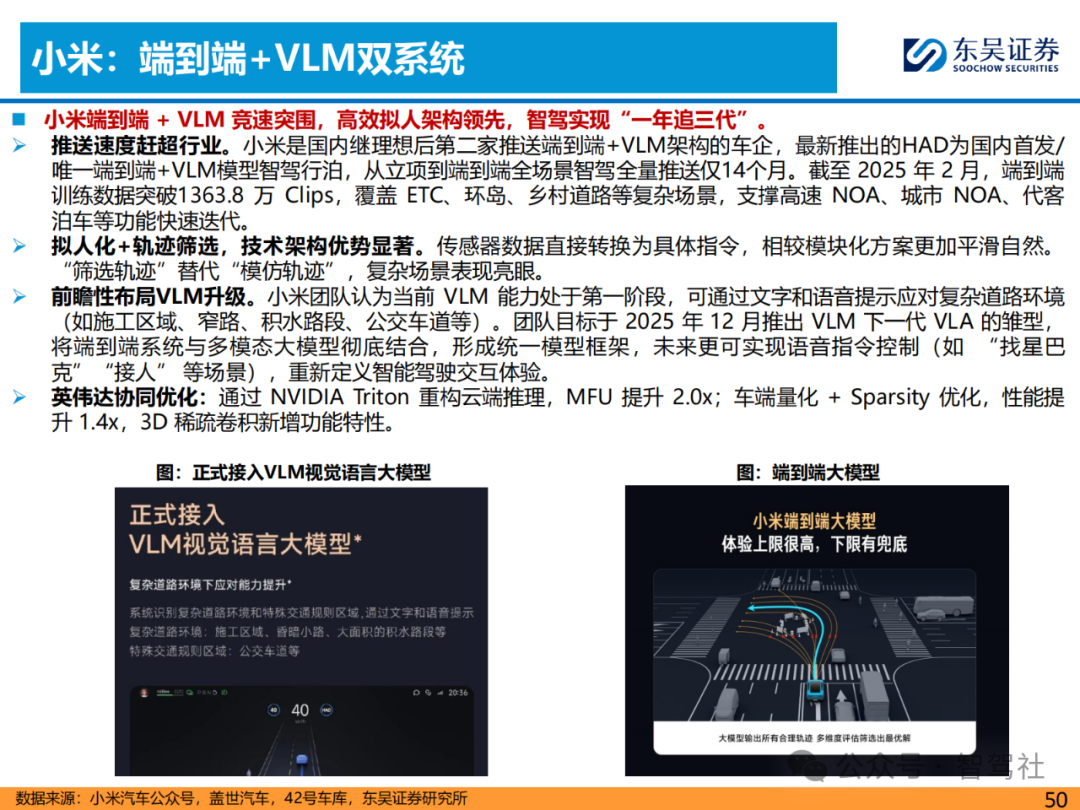

- 技术优势突出:端到端 + VLM竞速突围,推送速度赶超行业,是国内继理想后第二家推送端到端 + VLM架构的车企。技术架构优势显著,传感器数据直接转换为指令,“筛选轨迹”替代“模仿轨迹”。前瞻性布局VLM升级,目标于2025年12月推出VLA雏型,实现语音指令控制,重新定义智能驾驶交互体验 。

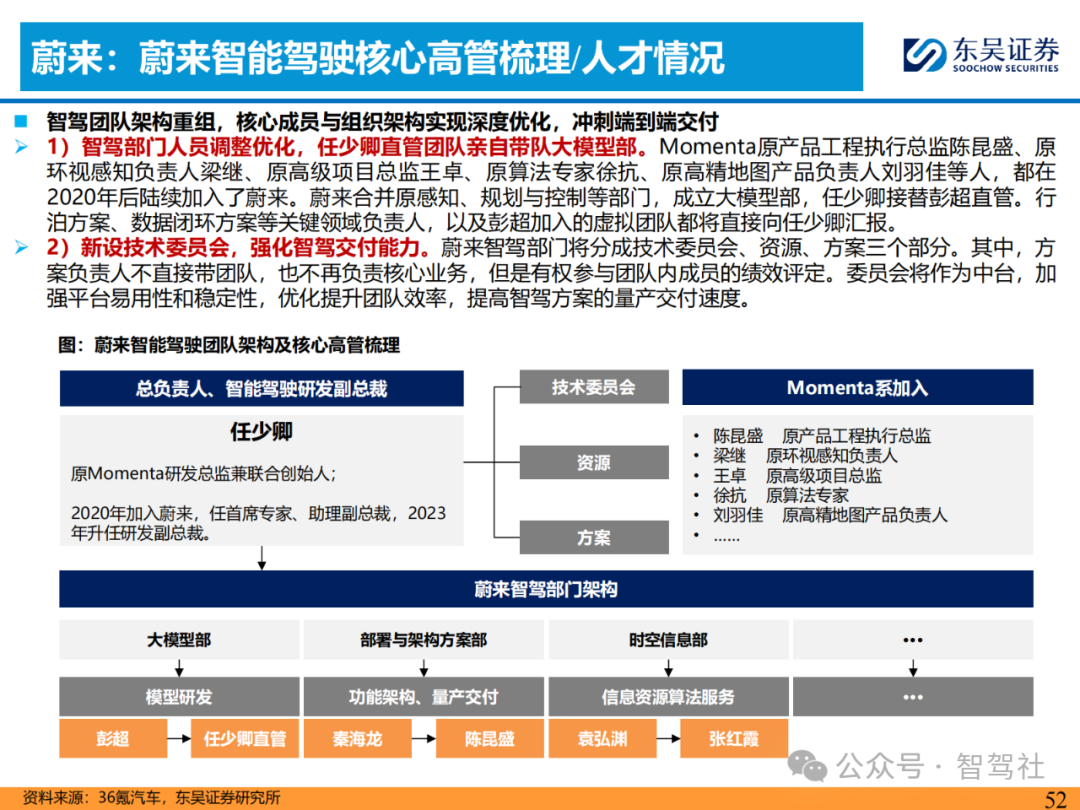

10.蔚来

- 团队架构优化:智驾团队架构重组,任少卿直管团队并亲自带队大模型部,合并原感知、规划与控制等部门成立大模型部。新设技术委员会,强化智驾交付能力,将智驾部门分成技术委员会、资源、方案三个部分,提高团队效率和智驾方案量产交付速度 。

- 硬件架构迭代:非ET9车型全系标配1颗激光雷达,采用瞭望塔式布局,智驾芯片采用4颗英伟达Orin - X芯片,构成ADAM中央计算平台,总算力达1016TOPS。ET9搭载3颗图达通猎鹰150线激光雷达,首发蔚来自研的5nm车规级智能驾驶芯片“神玑NX9031”,拥有超过500亿晶体管 。

- OTA功能进阶:OTA功能历经四个阶段。2017年为第一代NIO Pilot阶段;2019.6 - 2020.10是NIO pilot升级阶段,首次更新高速自动辅助驾驶等7项功能,融入高精地图后实现NOA高速领航落地;2021.1 - 2024.6为NT2.0问世阶段,实现从高速到泊车、城市的全场景跨越,基于相关技术图谱实现360度环绕 + 激光雷达融合感知;2024.6 - 2025年为自研芯片 + 世界模型。

11.其他车企

上汽集团:上汽现有品牌的智驾方案以供应商为主。智己与 Momenta 合作,其 IM AD 3.0 智驾解决方案由 Momenta 提供技术支持,能实现 “端到端” 直觉式智驾功能,包含无图 NOA 等高级功能 。通用五菱与大疆卓驭合作,2022 年灵眸智驾 1.0 版本搭载于宝骏 KiWi EV,是首个实现 10 万级行泊一体智驾的车型。2024 年 9 月上市的宝骏云海全系标配灵眸智驾 2.0Max(大疆方案),升级为 “两段式端到端” 架构,后续宝骏品牌产品将全部标配高阶智驾。此外,2025 年上汽与华为达成战略合作,后续尚界品牌预计将搭载华为智驾方案。同时,上汽 2021 年成立零束科技聚焦智能车产品模块研发,2025 年 3 月零束被并入上汽研发总院,整合内部研发资源。

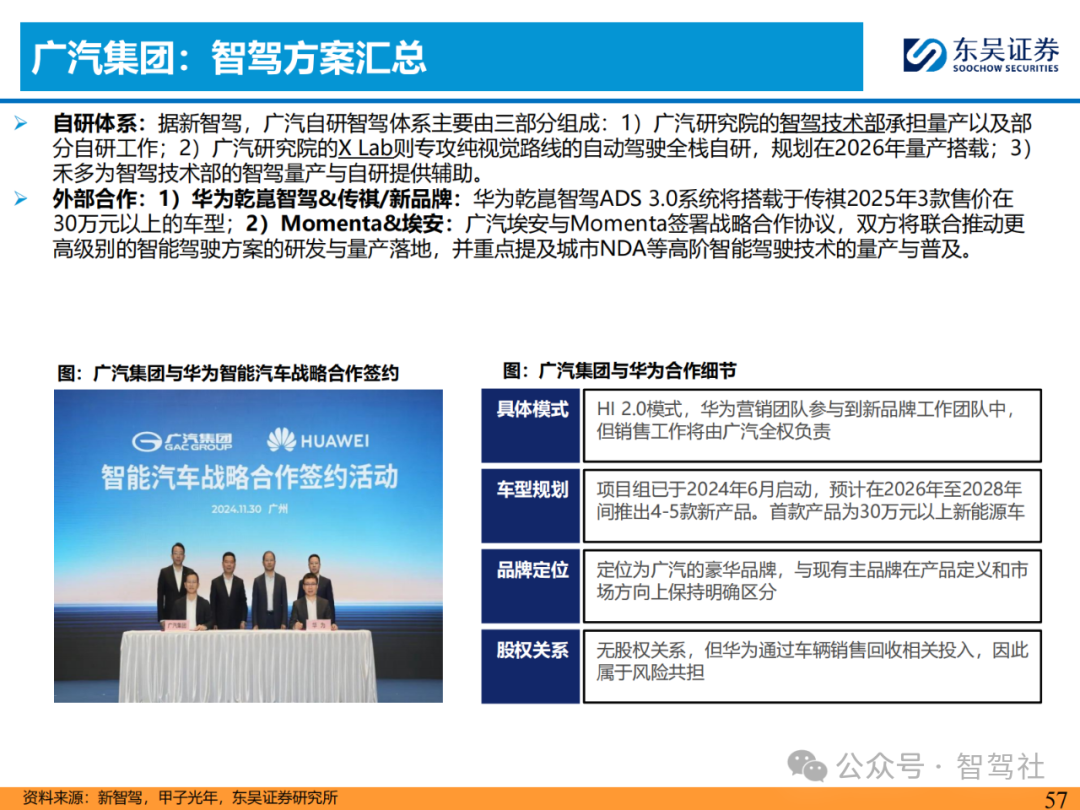

广汽集团:自研体系方面,广汽研究院的智驾技术部承担量产以及部分自研工作,X Lab 专攻纯视觉路线的自动驾驶全栈自研,规划在 2026 年量产搭载,禾多为智驾量产与自研提供辅助。外部合作上,华为乾崑智驾 ADS 3.0 系统将搭载于传祺 2025 年 3 款售价在 30 万元以上的车型。广汽埃安与 Momenta 签署战略合作协议,联合推动更高级别的智能驾驶方案研发与量产落地,重点提及城市 NDA 等高阶智能驾驶技术的量产与普及。

奇瑞汽车:2025 年 3 月发布 “猎鹰智驾” 三大版本,实现油电平权与全场景覆盖。猎鹰 500 支持高速 NOA、记忆泊车,搭载小蚂蚁智驾版等车型;猎鹰 700 算力升级,支持城市 NOA、代客泊车,覆盖星纪元 ET 等车型;猎鹰 900 基于 VLA + 世界模型,达到 L3 级全域端到端,无需高精地图 。团队方面,谷俊丽任 CEO(原特斯拉 Autopilot 2.0 系统主导者、小鹏汽车前自动驾驶副总裁 ),张晓洪负责智驾产品开发(原华为汽车 BU 智能驾驶项目群总监、蔚来自动驾驶负责人 ),谢保军强化智驾系统集成能力(原极氪电子电气架构负责人 )。

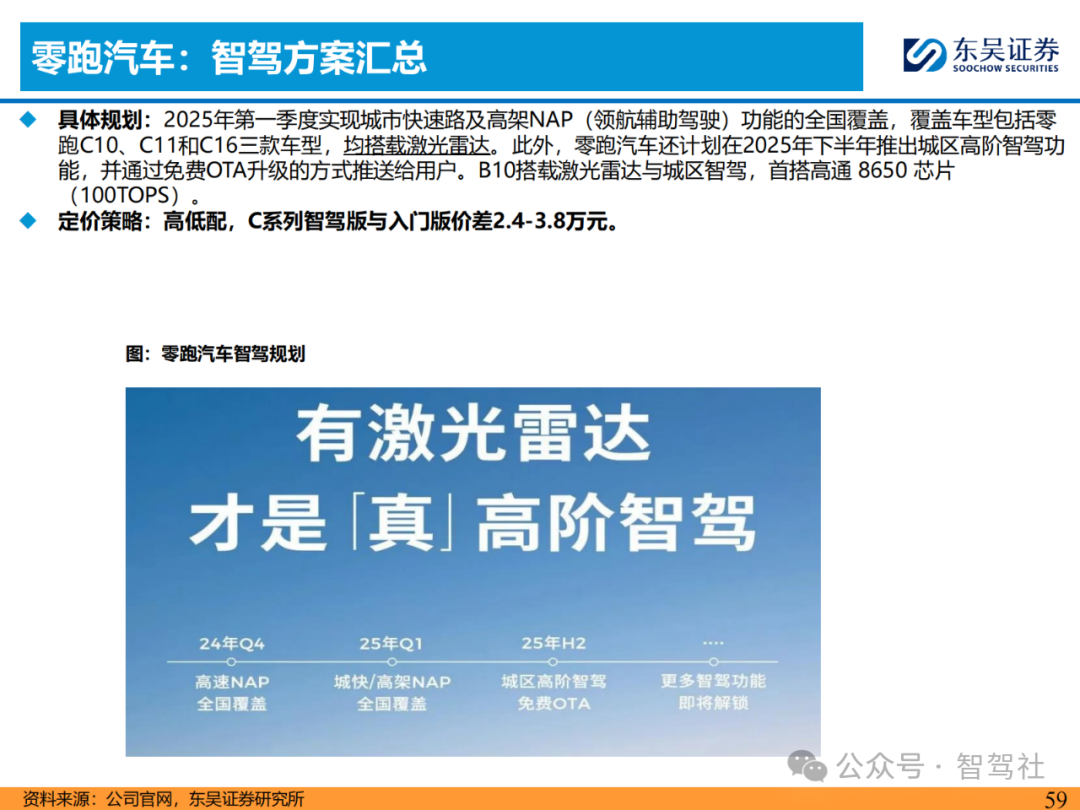

零跑汽车:2025 年第一季度实现城市快速路及高架 NAP(领航辅助驾驶)功能的全国覆盖,覆盖车型包括零跑 C10、C11 和 C16 三款车型,均搭载激光雷达。计划在 2025 年下半年推出城区高阶智驾功能,并通过免费 OTA 升级推送给用户。B10 搭载激光雷达与城区智驾,首搭高通 8650 芯片(100TOPS)。定价策略上,C 系列智驾版与入门版价差 2.4 - 3.8 万元。

END.

往期推荐

*免责声明:本文由作者原创,52RD转载是为分享该信息或观点,不能代表对观点的支持,如果有任何异议,欢迎联系我们。