作者 | Ahan Vashi

编译 | 华尔街大事件

上周的2025 年 GPU 技术大会被广泛认为是英伟达(NASDAQ:NVDA)的看涨催化剂;然而,尽管这家半导体巨头公布了大量令人兴奋的技术发展和合作伙伴关系:

却并未受到市场的热烈欢迎:

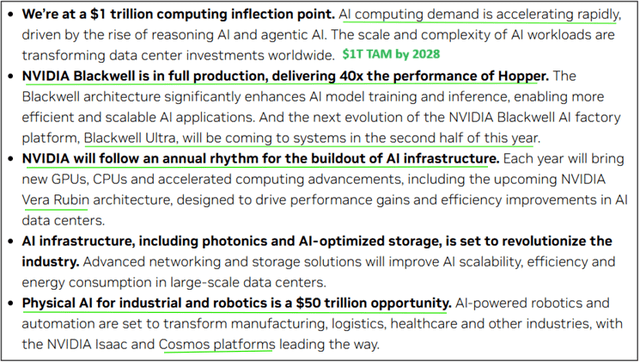

在 GTC 主题演讲中,黄仁勋分享道,“前四大云端超大规模提供商已经订购了 360 万个 Blackwell GPU”(价值 1400 亿美元),然后澄清说,Blackwell 的整体需求甚至更高,因为 360 万这个数字不包括 Meta 和其他较小的云端提供商和初创公司。

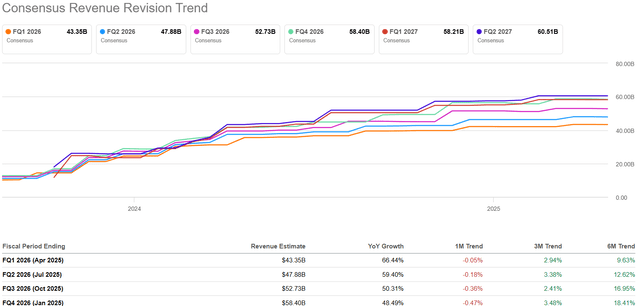

现在,按照普遍预期,英伟达将在 2025 年出现大幅增长放缓,但如果 Blackwell 的需求像英伟达管理层所说的那样强劲,那么这家半导体巨头的 2025 年预期收入很容易大幅超过 2043.9 亿美元。

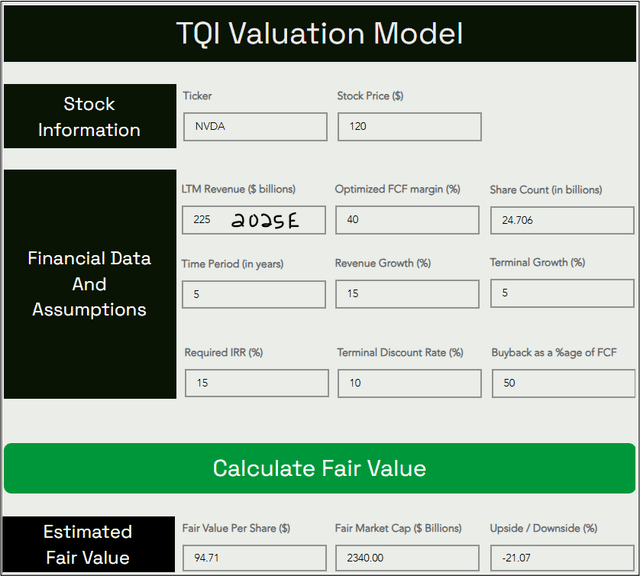

对于今天的估值,使用高于市场预期的 2250 亿美元收入基数 [2025 年预期收入] 作为起点 [以推导出 9 个月的远期公允价值]。现在,对于建模期增长,假设英伟达今年以后的销售增长将达到 15% 的正常化复合年增长率。是的,基于 Jensen Huang 对 2028 年数据中心 TAM 达到 1 万亿美元的预测以及物理 AI 的巨大机遇 ->英伟达的销售增长可能会远远超过我们的预期。

在利润率方面,英伟达的毛利率上个季度降至 70% 出头。虽然预计负利润率趋势将延续到 2025 年上半年,但管理层表示有信心在 2025 年下半年将利润率回升至 70% 中高水平。分析师将在未来几个季度密切关注这一点,但目前,坚持我们过去优化的 FCF 利润率假设 40%。

尽管我们以激进的 2025 年收入预测作为模型基础,但 TQI 对英伟达 的公允价值估计为每股 94.71 美元。因此,其股价较当前水平下跌约 21%。英伟达仍然是 AI 淘金热中最明显的“铁锹”投资;然而,英伟达目前的股价已经体现出了很多未来的成功。

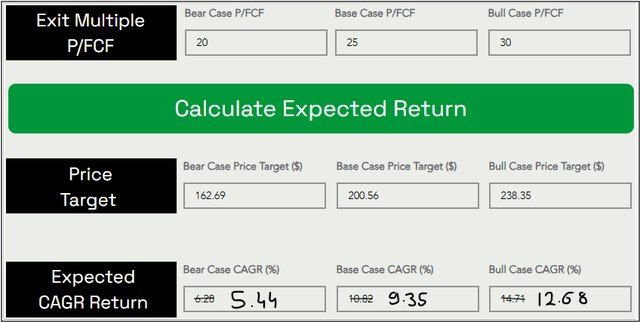

现在,预测股票在短期内的交易价格是不可能的;然而,从长远来看,股票将跟踪其业务基本面并遵守货币的不变法则。如果利率回到人为的低水平(即零利率政策),更高的股权倍数将是合理的。然而,假设利率最终将跟踪长期平均值~5%。将这个数字反转,我们得到交易倍数约为 20 倍(P/FCF)。

假设 2030 年的溢价退出倍数约为 P/FCF 的 25 倍,可以看到五年零九个月后英伟达股票的交易价格约为每股 200.56 美元。这一价格目标意味着 5.75 年的复合年增长率约为 9.35%。

现在,鉴于近期 10% 的跌幅,英伟达的长期风险/回报已大幅改善。话虽如此,以 5 年预期复合年增长率衡量的 Nvidia 的长期风险/回报(源于对长期增长、未来利润率和退出倍数的激进假设)仍远低于我们 15% 的投资门槛率。因此,英伟达的估值仍然不足以吸引新的资本配置。

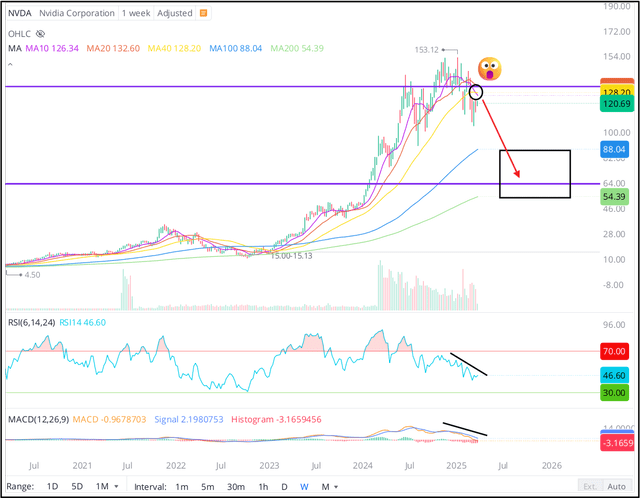

在技术分析中,“死亡交叉”是 50 日移动平均线向下突破 200 日移动平均线时产生的看跌动量信号。虽然这种信号的预测能力不强,但它确实表明技术动量正在减弱。

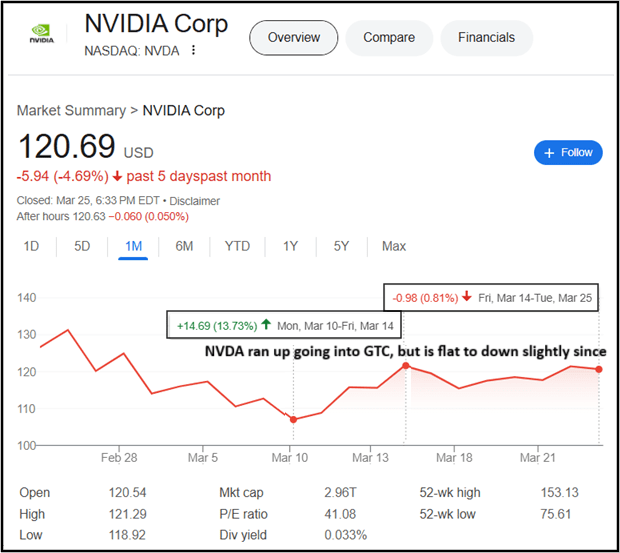

现在,随着英伟达股票整合持续一年多,我们在几周前就观察到了看涨势头的减弱。话虽如此,NVDA 的“死亡交叉”很可能会成为头条新闻(吸引空头),如果英伟达股票在短期内未能恢复其 10 周、20 周和 40 周移动平均线,可以看到股价会大幅下跌至下图中标记的 55-90 美元支撑位。

随着技术动量指标(每周 RSI 和 MACD)的翻转,英伟达的股价很容易在短期内跌回 100 美元出头(近期底部),甚至跌至两位数,尤其是在近期低成交量大盘反弹无法持续的情况下。

GTC 之后,尽管黄仁勋和合伙人在技术会议上提出了强劲的短期业务前景和高 TAM 预测,但 英伟达的股价未能克服任何看涨势头。尽管英伟达的长期风险/回报自我们上次更新以来因股价下跌约 10% 而大幅改善,但根据我们的估值流程,英伟达仍未达到“买入”评级。此外,英伟达的图表上形成了看跌“死亡交叉”信号,表明技术势头正在减弱。

【如需和我们交流可后台回复“进群”加社群】