作者 | Lance Roberts

编译 | 华尔街大事件

阿里巴巴集团 ( NYSE: BABA )是领先的电子商务公司和云计算服务提供商。该公司专注于三个领域——国内和国际电子商务、云计算以及人工智能和互联网平台业务。

云业务发展势头强劲,2025 年第三季度实现两位数增长。此外,人工智能业务连续六个季度实现三位数增长。该公司继续大力投资云业务,并已做好准备,抓住人工智能带来的增长机会。阿里巴巴还制定了审慎的资本配置策略,专注于回购股票,这将使股东受益。总之,分析师对该股的评级为买入,目标价为 183 美元。

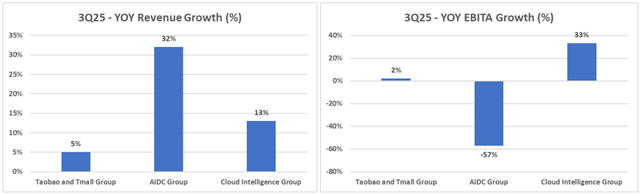

阿里巴巴有两大核心业务——电子商务和云+人工智能。2025 年第三季度,云业务营收增长 13%,调整后 EBITA 增长 33%。此外,人工智能相关业务连续六个季度实现三位数同比增长。与此同时,电子商务业务的 EBITA 仅增长 2%,AIDC 报告 EBITA 亏损。

阿里巴巴目前是全球第四大云业务提供商,也是亚洲最大的云业务提供商。该业务继续保持强劲发展势头,并已获得多项行业奖项。Gartner 将阿里巴巴的云业务评为容器管理和云数据库管理系统领域的领导者。此外,该公司还被 Forrester 评为领导者。

在人工智能应用的推动下,云业务的增长前景依然看好。阿里巴巴旗舰人工智能模型 Qwen 2.5-Max 的最新版本最近发布,性能领先业界。基于 Qwen 的模型在全球部署超过 90,000 个,是全球最受欢迎的人工智能模型之一。因此,云业务是阿里巴巴的一颗明珠。

阿里巴巴的 AI 战略有三个要素。首先,是追求通用人工智能 (AGI),专注于提高其模型的智能。这反过来将推动 AI 主导的生产力革命。由于全球 GDP 的 50% 由劳动力成本组成,一旦 AGI 完全实现,相信 AI 驱动的行业将成为世界上最大的行业。

第二,云与人工智能的融合。公司的云+人工智能战略将使阿里云成为云计算领域最大的人工智能交付网络。该公司估计,人工智能模型生成的 90% 代币将通过云计算网络生成。凭借其遍布全球的数据中心网络,阿里巴巴有能力为全球开发者提供人工智能功能。

第三,将人工智能应用于阿里巴巴的所有业务应用。这将有助于通过升级现有产品释放巨大价值。人工智能将通过提高效率、增加用户参与度和价值来增强阿里巴巴的 B2B 和 B2C 业务。

阿里巴巴计划在未来三年内大力投资基础设施,投资额将超过过去十年的总投资额。因此,阿里巴巴完全有能力从其“云+AI”战略中获益。

阿里巴巴的资产负债表非常强劲。截至 2024 年 12 月,该公司报告的净现金状况为 519 亿美元。这相当于目前约 3500 亿美元市值的约 15%。

该公司仍致力于精简业务,集中精力发展核心业务。该公司最近宣布以 16 亿美元和 10 亿美元分别对高鑫零售和银泰百货进行战略性撤资。

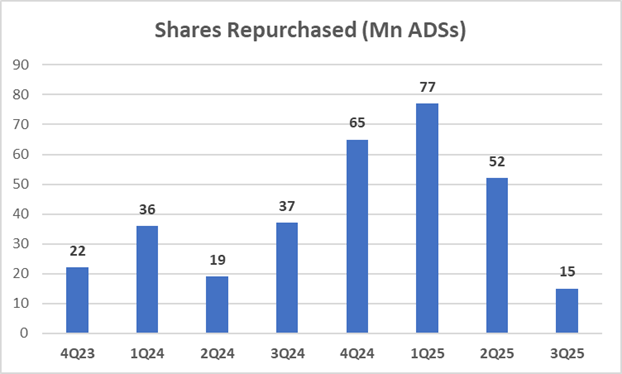

此外,阿里巴巴继续推行股票回购策略,以向股东返还资本。在 2024 年 12 月季度,该公司斥资 13 亿美元回购了约 1500 万股 ADS。

在过去 8 个季度中,该公司以约 256 亿美元的价格回购了 3.23 亿股 ADS。这相当于回购了其约 10% 的 ADS。我相信阿里巴巴将继续其股票回购策略,这反过来将支撑其股价。

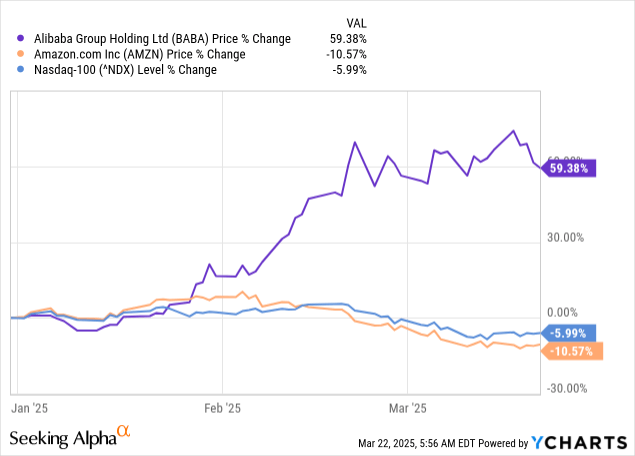

在过去的几个月里,受成本和能源效率高的人工智能模型的推动,阿里巴巴股价出现了强劲上涨。

受股市普遍上涨的推动,阿里巴巴今年迄今已上涨约 60%。相比之下,纳斯达克 100 指数今年迄今下跌约 6%,亚马逊今年迄今下跌约 10%。阿里巴巴仍然便宜,因为其优异表现有坚实的基本面和乐观的增长前景支撑,尤其是在其云和人工智能业务方面。

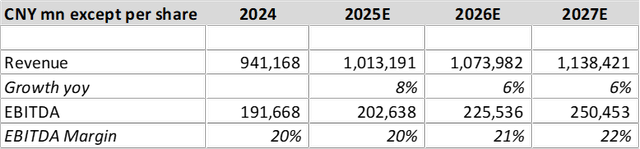

对于财务预测,根据过去 9 个月的业绩假设 2025 财年营收增长 8%。此外,保守假设 2026-27 财年营收增长 6%。根据营收增长,预测 EBITDA 利润率将从 2024 财年的 20% 提高到 2027 财年的 22%。

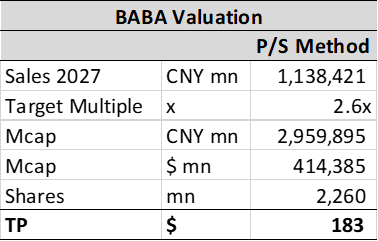

为了估值目的,采用了 P/S 方法。

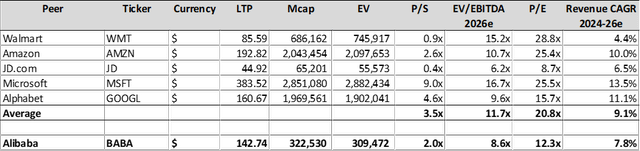

分析师将阿里巴巴与电子商务和技术服务领域的同行进行了比较。以亚马逊为基准,以销售额约 2.6 倍的目标倍数对阿里巴巴进行估值。基于 2.6 倍的 2027 财年销售额(人民币 1,1380 亿元),目标价 (TP) 为 183 美元。

阿里巴巴是领先的电子商务公司和云计算解决方案提供商。云业务发展势头强劲,人工智能业务连续六个季度实现三位数增长。该公司拥有清晰明了的多管齐下的人工智能战略,并有能力抓住增长机遇。该公司还继续回购股票,提升股东价值。总之,分析师给予该股“买入”评级,目标价为 183 美元。

【如需和我们交流可后台回复“进群”加社群】