/记得星标我/

比大部分人早一步看见未来

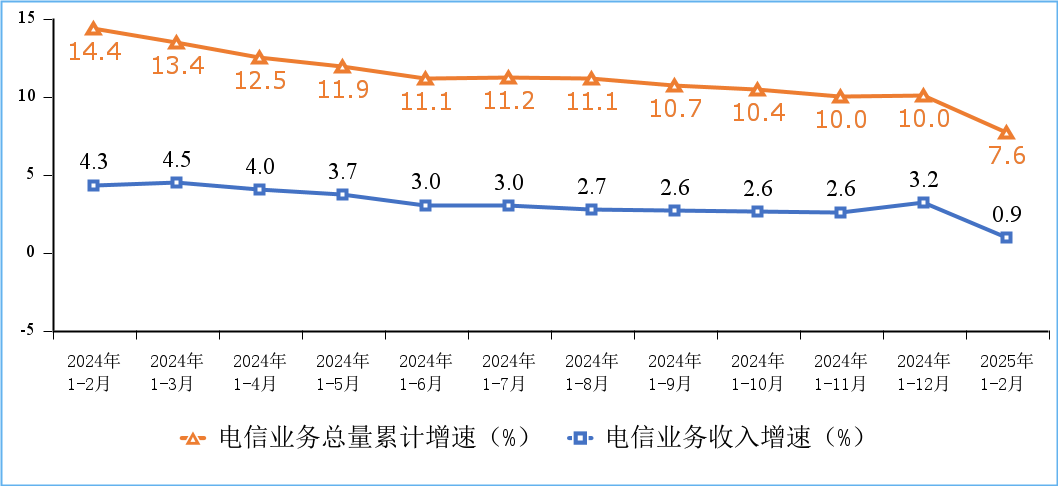

今天,工信部发布了《2025年1-2月通信业经济运行情况》,数据显示,1-2月,我国电信业务收入累计完成2950亿元,同比增速仅为0.9%,创下近五年来的最低水平。

这一数据不仅远低于2024年同期的4.3%增速,也在一定程度上打破了行业对5G规模化应用和新兴业务增长的乐观预期。

而究其原因,我认为,当前国内通信行业传统业务萎缩、价格战加剧、新兴业务“输血不足”三大矛盾集中爆发,成为拖累行业增速的“三座大山”。

- 01 -

传统业务“失速”:用户增长难掩收入困局

尽管从表面上看,用户规模呈现出持续扩大的态势。截至2月末,5G移动电话用户已经达到了10.51亿户,占据了移动用户总量的58.6%;千兆宽带用户也成功突破了2.14亿户,渗透率超过了31%。这些数据看似十分亮眼,然而在其背后,用户增长与收入增速之间的“剪刀差”却愈发明显。

这种“剪刀差”主要体现在移动数据流量业务收入的持续下滑以及语音业务的不断萎缩上。在移动互联网高度发达的今天,用户对于数据流量的需求不断增加,但移动数据流量业务收入却不升反降。这是因为随着市场竞争的加剧,运营商为了争夺用户,不断降低流量套餐的价格,导致单位流量的收入减少。同时,语音业务也受到了即时通讯等新兴通信方式的冲击,用户使用语音通话的频率越来越低,语音业务收入自然也就持续萎缩。这一系列现象暴露出传统“管道化”服务模式存在着严重的盈利瓶颈。

更为严峻的是,运营商在政企市场的价格战已经陷入了白热化的状态。据某行业分析师透露,部分政企云服务项目的毛利率已经跌破了10%。为了争夺政企客户,运营商不惜大幅降低价格,甚至不惜牺牲利润。与此同时,应收账款激增近60%。这是因为在激烈的市场竞争中,运营商为了获取业务,往往会给予客户较长的账期,导致资金回笼困难。这种增量难增收的恶性循环,使得运营商在传统业务领域的发展陷入了困境。

- 02 -

新兴业务“虚火”:技术壁垒与商业化难题并存

尽管云计算、物联网等新兴业务在收入占比上有所提升,但其增长动能正在逐渐衰减。以增速最快的云计算为例,2024年其同比增长为13.2%,然而与2023年超过20%的增速相比,已经显著放缓。这表明新兴业务的发展势头已经不如从前,面临着诸多挑战。

此外,运营商在核心技术上仍然严重依赖外部合作伙伴。例如在量子通信领域,虽然实现了百万级别用户的突破,但关键算法和芯片却仍然受制于人。这使得运营商在量子通信业务的发展上受到了很大的限制,无法充分发挥其技术优势。

同样,在AI算力规模方面,虽然屡破新高,但却未能形成规模化的商业场景。运营商投入了大量的资金和资源来提升AI算力,但却没有找到高效的商业模式来实现盈利,导致一定程度的资源浪费。

- 03 -

5G与千兆网络:超前基建的“效益滞后”

截至2月末,我国5G基站总数已经达到了432.5万个,千兆光纤端口也超过了2892万个。这些基础设施的建设无疑是具有前瞻性的,为我国通信行业的未来发展奠定了坚实的基础。然而,目前这些超前的投入尚未能够转化为实际的经济效益。

以5G为例,尽管用户渗透率已经达到了58.6%,但消费级应用仍然局限于流量套餐升级。大多数用户仅仅是因为5G套餐的速度更快而选择升级,并没有真正享受到5G技术带来的更多创新应用。在工业互联网等B端场景,尚未形成规模性收入。虽然5G技术在工业互联网领域具有巨大的应用潜力,但由于技术标准、安全等问题尚未完全解决,导致企业对于5G技术的应用仍然持谨慎态度。

根据三大运营商的财报显示,5G单用户贡献值(ARPU)仅比4G高出约10%,然而其建设成本增幅却远远超过了这一比例。这意味着运营商在5G建设上投入了大量的资金,但却没有获得相应的回报,效益滞后问题十分严重。

- 04 -

破局关键:技术突围与政策协同

我认为,行业的复苏需要打破两大桎梏——

首先是政策红利释放。算力网络国家战略将东数西算延迟压缩至10毫秒内,这将促进数据的高效流动和计算资源的优化配置。数据要素市场规则对于26亿物联网终端数据的确权,将激活万亿级市场潜能。这些政策的落地将为通信行业的发展提供有力的支持。

然后是技术自主化。6G研发计划在2025年完成关键技术验证,一旦取得突破,将重构通信行业的成本结构。6G技术具有更高的速率、更低的延迟和更大的连接密度,将为通信行业带来新的发展机遇。空芯光纤的传输效率能够提升30%,如果能够实现大规模应用,将大大提高通信网络的性能。还有其他前沿技术的产品化,也将快速提升运营商的变现能力。

当前,运营商正积极尝试通过AI赋能来寻找新的增长点,三大运营商都在探索各类AI应用。这些应用利用了AI技术的强大功能,为用户提供了更加个性化、智能化的服务。然而,这类创新尚未形成稳定的收入流。目前,这些应用的用户数量和使用频率相对较低,商业模式也还不够成熟,无法为运营商带来可观的收入。

若不能在未来半年内实现新兴业务增速重回15%以上、传统业务降幅收窄至1%以内的“双重目标”,行业或将面临更严峻的增速滑坡。0.9%的增速既是一记警钟,提醒我们通信行业正面临着前所未有的挑战;同时也是一个契机,促使我们思考如何实现行业的转型和升级。

当“用户红利”时代终结,唯有向“技术红利”和“生态红利”转型,才能避免通信业陷入“基建巨人、盈利侏儒”的长期困境。通信行业需要加大技术研发投入,提高自主创新能力,同时积极与各方合作,构建良好的产业生态,才能在未来的市场竞争中占据一席之地。