CINNO Research产业资讯,根据外媒Displaydaily报道,LG Display(LGD)在2019年至2024年间面临严峻的财务挑战。在这六年间,LGD的营收总额达到了151.715万亿韩元,然而,其净运营利润率却低至-4.4%,税前利润率更是下跌至-7.4%。尤为值得关注的是,LGD的OLED产能与当前市场需求之间存在着显著的不匹配现象。公司拥有两座月产能合计达到96.25万平方米的8.5代OLED电视面板工厂,但这些高端产能的利用率仅在50%至60%之间徘徊,且市场需求并未出现显著增长。相比之下,用于中小尺寸显示屏的产能(月产能为29.43万平方米)利用率高达90%,且市场需求正以每年约10%的速度稳步增长。

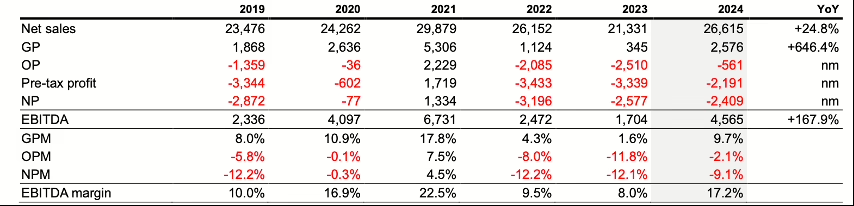

LGD 2019-2024 年全年财务业绩摘要(单位:十亿韩元)(数据来源:LGD)

深入分析LGD的财务表现,发现在2019至2024年间,公司累计净利润仅为9.792万亿韩元(约67.7亿美元),资产负债表上的净债务权益比攀升至160%,与2019年的100%相比,有显著恶化。这一高企的负债水平严重制约了LGD为新产能融资的能力,导致其无法按计划建设一座与竞争对手相抗衡的8.7代OLED IT面板工厂。

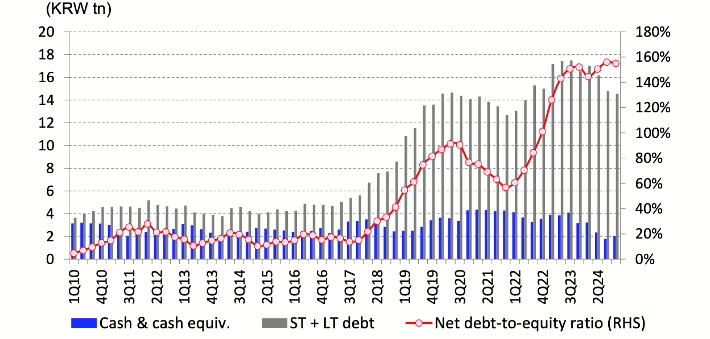

在现金流管理方面,尽管LGD在过去两年通过裁员、生产流程优化及增加中小尺寸面板产量等措施,在现金流上取得一定改善,但其财务状况依然严峻。预计2025年第一季度末,随着广州8.5代LCD工厂的出售完成,LGD将获得2万亿韩元的现金注入,这笔资金预计主要用于偿还部分现有债务。

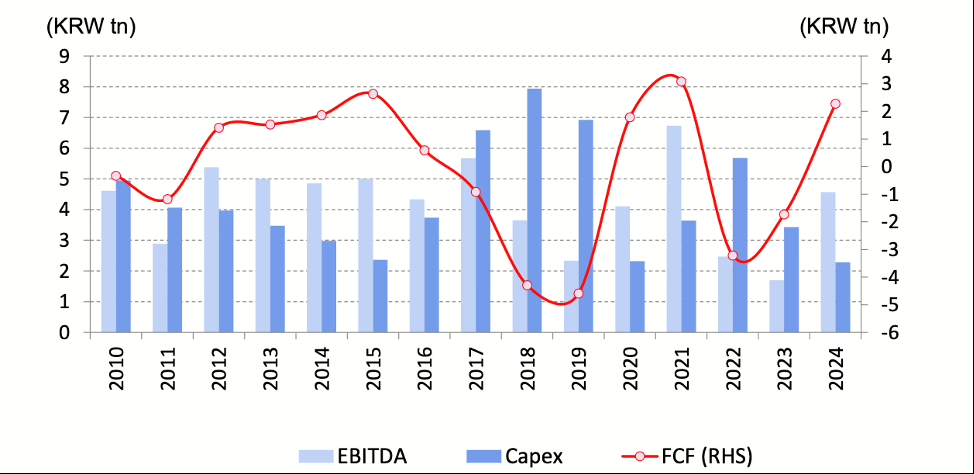

LGD 2010-2024 年的息税摊销前利润(EBITA)/ 资本支出(Capex)/ 自由现金流(FCF)情况(数据来源:LGD)

值得注意的是,LGD在LCD面板市场中依然保有重要位置,作为MacBook与iPad的顶级供应商,并且在汽车应用领域的LCD和OLED面板供应总量上已经超越了三星显示(SDC)。该公司的发展势头与盈利状况正逐步向好。然而,LGD也面临着多方面的挑战:OLED面板的成本竞争力相较于LCD面板处于劣势,加之汽车领域对OLED面板的接纳速度缓慢,以及iPad Pro(OLED版)的市场需求未达预期等因素,均对其构成了不小的压力。

LGD方面表示,由于生产能力的局限以及iPhone新机型发布数量的限制,2025年iPhone对OLED面板的需求难以实现大幅增长。不过,LGD预计iPad对OLED面板的需求会有所增加(或许LGD相信苹果将会推出搭载新型OLED屏幕的iPad机型)。然而,LGD与SDC的OLED面板总需求(合计)同比将保持平稳,约为600万片,同时汽车应用方面的需求亦无明显增长,这使得对LGD在2025年的OLED需求前景难以保持乐观态度。

为了在与三星显示(SDC)、京东方(BOE)和维信诺(Visionox)等竞争对手的较量中保持优势地位,LGD需要在技术和生产能力上进一步加大投资力度。尽管LGD在供应给iPad和MacBook的LCD面板市场上占据主导地位,但京东方同样占据了一定的市场份额。而且,LCD面板行业面临着一个棘手问题:高昂的研发成本与相对较低的售价导致了微薄的利润率。

与此同时,尽管由于LG电子和三星视觉显示部门(Samsung Visual Display)的需求增长,大尺寸WOLED面板生产线的运营状况有所改善,但该生产线目前仍处于亏损状态。2025年及以后的需求仍然高度依赖于这两个客户。目前电视面板的年产量约为600万片,为了建立盈利的固定成本结构,LGD需要通过充分利用产能来生产和销售显示器面板,从而实现生产线的盈利。

目前,LGD并未计划对6代和8.7代OLED面板进行额外投资。尽管将广州工厂出售给TCL华星光电可能会为其带来部分资金,但通过盈利来恢复现金流似乎并不现实。

LGD的财务状况同样令人堪忧。截至2024年第四季度末,公司持有的现金及存款总额为2万亿韩元(此数额未计入广州子公司的资产),然而,其背负的有息债务却高达14.5万亿韩元,导致净债务达到了12.5万亿韩元,资产负债率更是攀升至惊人的155%。

LGD预计,得益于IT OLED 6代生产线以及越南后端生产工艺的优化等因素,2025年的折旧和摊销费用将有所减少,预计同比下降0.8至0.9万亿韩元,降至4.3万亿韩元。同时,公司的资本支出计划约为2万亿韩元(相比去年减少了0.2万亿韩元),并预计自由现金流将转为正值,这在一定程度上预示着其财务状况有望得到改善。然而,鉴于每年需偿还高达3.5万亿韩元的债务,LGD在恢复财务健康的道路上依然面临重重挑战。

为了优化成本结构,LGD在2024年第三季度推出了一项针对工厂工人/操作员(主要为公司总部员工)的自愿提前退休计划,规模高达1500亿韩元。这一计划在第四季度得以延续。预计该措施将为公司每年节省2000亿韩元或更多的成本。此外,管理层还计划将广州LCD工厂(GP1/2,仅指LCD工厂,不包括OLED工厂)出售给TCL华星光电,预计可获得2.03万亿韩元的收入。尽管管理层尚未明确这些收益的具体用途,但极有可能大部分资金将用于偿还有息债务,以期进一步改善公司的财务状况。

大尺寸OLED面板

大尺寸OLED面板

LGD的财务表现持续受到其投资建设的两座8.5代OLED工厂的拖累,这两座工厂的总投资额约为100亿美元。在过去三年间,这两座工厂的利用率始终维持在50%至60%的较低水平,且预计这一状况将持续至2025年。

2022年,电视OLED面板的出货量遭遇了17%的同比下降,降至640万片,而当年的产能却高达1050万片。据估算,该年的销售额为4.3万亿韩元,但运营亏损却达到了约9500亿韩元。

2023年,由于市场需求持续疲软,出货量进一步下滑至440万片,同比下降了31%。该年的销售额估计为2.9万亿韩元,但运营亏损却扩大到了约1万亿韩元。

2024年,LGD报告称出货量为590万片,平均工厂产能利用率为60%,销售额则略低于4万亿韩元。

预计三星视觉显示(SVD)在2024年的需求将达到70万台。虽然SVD在2024年采用了所有尺寸的面板(包括48英寸、55英寸、65英寸和77英寸面板),这是一个积极的信号,但其未来需求可能会根据市场状况和自身战略调整而发生变化。与此同时,预计LG电子的需求将逐渐上升,而索尼和欧洲公司的需求则可能保持平稳或略有下降。在显示器领域,出货量预计将从2024年的60万台增加到约80万台。得益于销售额的增加和成本削减措施的实施,运营亏损正在逐步缩小。预计2024财年的亏损将约为2023财年亏损金额的30%,即约3000至3500亿韩元。展望2025年,LGD计划通过对两座8.5代工厂的全额摊销来进一步降低成本。

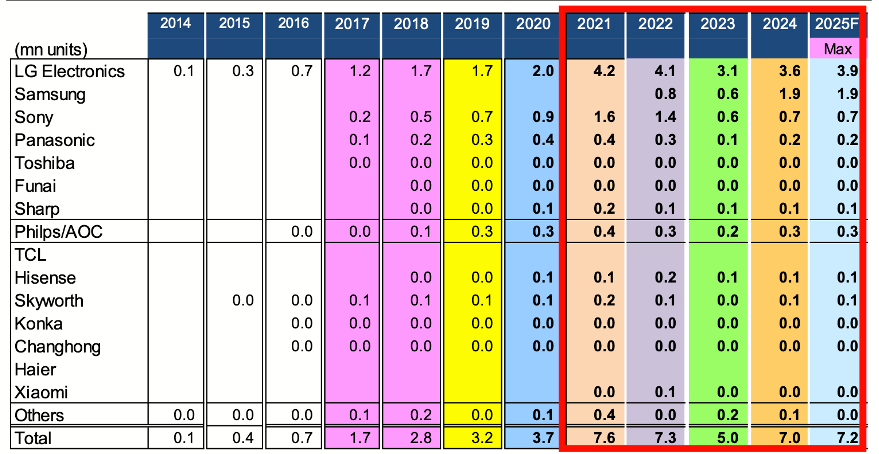

▲ 2024-2025 年各品牌 OLED 电视面板出货量 *(数据来源:Mizuho)

* 包括 2024 年和 2025 年的 130 万片QD- OLED 面板

6代E6-1、E6-2和E6-3生产线(每条具备每月45,000片面板的产能)主要服务于iPhone的供应链。过往出货量的估算情况,请参见以下图表。由于与SDC之间存在技术差距,LGD在获取订单的数量、规模及价格方面长期处于劣势。

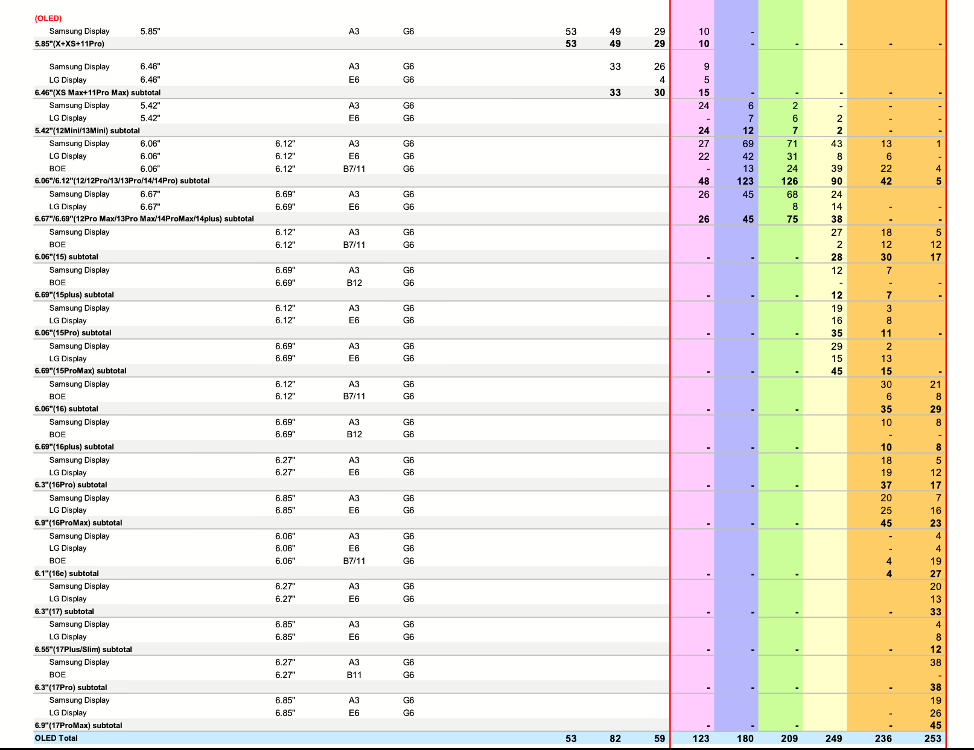

▲ 按尺寸、机型和面板制造商统计的供应给苹果的 OLED 面板数量(单位:百万片)(数据来源:Mizuho)

然而,在2023年的iPhone 15系列中,LGD成功赢得了高端机型15 Pro Max和Pro(两款均采用LTPO技术)的订单。尽管量产的认证过程有所延迟,但得益于第四季度的迅速恢复,Pro机型的出货量达到了1500万台,Pro Max机型则达到了1600万台,全年总计出货量首次突破5000万台,达到5500万台。随着高价的LTPO机型成为主力产品,LGD的盈利能力也显著提升。进入2024年,该公司继续获得iPhone 16 Pro Max和Pro的订单,并且首次与SDC几乎同时获得了Apple的认证。

在市场份额方面,LGD超越了SDC。具体而言,LGD为Pro Max机型供应了2500万片(占比55%),为Pro机型供应了2100万片(占比53%)。预计2025年,所有iPhone 17机型都将采用LTPO面板,而LGD将为Pro Max(可能不再包括Pro机型)、Plus(其设计理念更新为“Slim+Light”,或可称为17 Air)以及主流的iPhone 17机型提供OLED面板。由于京东方的LTPO工艺尚未获得认证,LGD预计将接手原本由京东方负责的部分“17”系列机型的面板供应。此外,LGD还将为基于低温多晶硅(LTPS)技术的16e机型提供面板,尽管数量有限,且生产能力将成为中长期内需要关注的问题。为应对这一挑战,该公司计划将大约5000台的iPad生产产能转移至iPhone的生产线上。

IT 领域的 OLED 面板

自2024年第一季度起,LGD开始利用其6代工厂(即P10的E6-4生产线)为iPad生产OLED面板。在2024年推出的两款OLED iPad机型(分别为11.1英寸和12.9英寸)中,LGD预计将成为12.9英寸面板的主要供应商。该生产线的模块化生产能力预计可达每月90万片,年总产量约在400万至450万片之间。然而,由于市场销售表现疲软,实际供应量最终缩减至约350万片。E6-4生产线采用的是串联结构(即两层堆叠的发光层)来生产OLED面板,使用了6代基板尺寸和6代半沉积工艺,这与E6-1/2/3生产线保持一致。相比之下,SDC则通过其现有的A3/A4工厂供应11.1英寸的面板,但其供应量从2024年初预估的350万至400万片下调至了250万片。

SDC正在积极推进全球首条用于MacBook的8.7代RGB OLED生产线的建设,该生产线采用了氧化物基板和佳能Tokki的8.7代半沉积设备,并计划在2025年底或2026年初实现大规模生产供应,提供14.3英寸和16.3英寸的面板。而LGD方面,虽然正在P10工厂评估用于MacBook的8.7代RGB OLED面板(采用氧化物基板+离子注入和G8.7半沉积工艺),并原计划在投资建设一条原型生产线后,再建设一条大规模生产线(产能从2025年至2026年每月7500片增加至1.5万片),但由于当前现金流不足,该计划已被暂时搁置。

与此同时,京东方和维信诺都在积极建设8.7代OLED工厂,每条生产线的月产能均约为1.5万片。京东方预计将在2026-27年实现大规模生产,而维信诺则计划到2028年达到每月1.5万片的产能。

值得注意的是,首款采用OLED显示屏的iPad产品——iPad Pro的销售疲软,可能会对LGD的投资决策产生重大影响。据预测,2025年iPad Pro面板的需求可能与2024年大致持平,这将导致E6-4生产线的每月1.5万片生产能力得不到充分利用。因此,LGD计划将多余的产能转换为与iPhone相关的生产。

在设备选择方面,SDC根据Apple的要求选择了佳能Tokki的8.7代半沉积设备。而紧随SDC决定投资8.7代生产线的中国京东方,则很可能会使用与LGD联合开发的韩国Sunic公司的系统。维信诺在第一阶段可能会选择使用Sunic或Tokki的设备,然后再切换到应用材料公司的Max OLED设备。

2025 年第一季度及以后的展望

2025 年第一季度及以后的展望

对于2025年第一季度,LGD预计其总出货量(依据面板面积计算,并考虑到季节性因素导致的电视应用出货量减少)将出现个位数比例的环比下降,同时综合平均销售价格(ASP)也将环比下降约15%,这一降幅主要归因于移动设备OLED面板在整体出货量中权重的下降。管理层指出,自2024年下半年以来,公司的盈利状况已趋于稳定,并预计在排除一次性成本后,随着OLED智能手机市场在2025年上半年实现约20%的增长,公司的盈利能力将有所回升。在技术层面,LGD表示已做好充分准备迎接可折叠智能手机的市场需求,而其他方面的发展则完全取决于市场和客户的实际需求。尽管OLED iPad面板的需求目前不足,但LGD仍预测其2025年的出货量将实现同比增长。

在资本支出方面,LGD在2024年的投入为2.2万亿韩元,相较于2022年的5.2万亿韩元和2023年的3.6万亿韩元有所减少。公司预计2025年的资本支出将维持在去年水平,大约在2万亿韩元至2.5万亿韩元之间。对于是否投资建设8.7代OLED IT面板生产线,LGD持观望态度。在2024年第四季度业绩发布会上,管理层透露预计2025年下半年折旧费用将有所下降,这将有助于进一步提升公司利润。

然而,LGD面临的一个关键问题在于其大尺寸OLED产能中有50%尚未得到充分利用,这一问题自2021年以来一直未得到公开解决,也是导致公司市值暴跌400%的主要原因之一。在LGD的定期股东大会上,首席执行官郑在浩明确表示:“针对大尺寸面板领域,我们将通过增加产品销售和优化成本结构,努力转向更具盈利性的业务模式。”

联系我们

CINNO 公众号矩阵

更多商务合作,欢迎与小编联络!

扫码请备注:姓名+公司+职位

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十二年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。