作者 | Danil Sereda

编译 | 华尔街大事件

市场认为Palantir(NASDAQ: PLTR)将成为“人工智能革命的基石”,这帮助 Alex Karp 的公司股价在去年飙升了约 340%,并将这一上升轨迹延续到 2025 年初(在经历最近的调整之前)。现在看来,PLTR 正试图再次上涨,弥补历史最高点 42% 的跌幅:

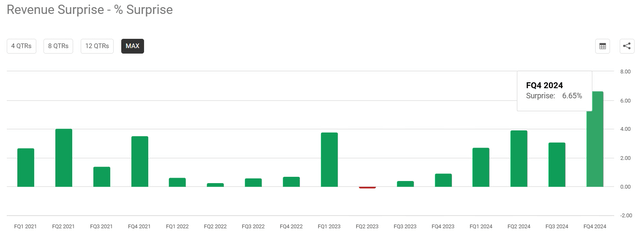

事实上,该业务仍在蓬勃发展。Palantir 第四季度销售额同比增长 36%(2024 财年同比增长 29%),美国业务同比增长 52%,美国商业收入大幅增长 64%。因此,根据数据,他们的营收超出了预期 6.65%,这是过去几年来最强劲的业绩(尽管华尔街最初持乐观态度,因此当时的估值似乎被夸大了):

2024 年第四季度,该公司的营业利润率(非 GAAP)达到创纪录的 45%,调整后的自由现金流利润率达到 63%(5.17 亿美元),因此,他们的“40 法则”得分(结合收入增长和营业利润率的指标)在第四季度飙升至 81。任何超过 40 的分数通常都表明,成长型投资者认为该公司正在以“高质量”的方式增长,这意味着它不仅仅是在烧钱而看不到盈利的迹象,而且随着其管理良好的商业模式不断发挥作用,其潜在的投资回报率将继续提高。

在财报电话会议上,首席技术官 Shyam Sankar 补充说,他们“在本体论和基础设施方面的基础投资使他们能够以独特的方式满足 AI 需求”。

Palantir 的“本体论”确实是一个关键的差异化因素,是“企业数据的中介表示,使 AI 能够在复杂的组织结构中有效交互”,因此这种难以复制的方法解释了该公司的独特性和整个卖点。根据 Market.us 的研究,到 2034 年,垂直 AI 市场的 TAM 将达到约 1154 亿美元(2024 年为 129 亿美元),复合年增长率为 24.5%。到 2030 年, AI 软件市场将达到 3914.3 亿美元,因此潜在的市场机会似乎巨大。不幸的是,对于 PLTR 买家来说,该公司目前约 2150 亿美元的市值已经为该股定价,就好像 Palantir 将在其终端市场占据 50% 以上的市场份额。

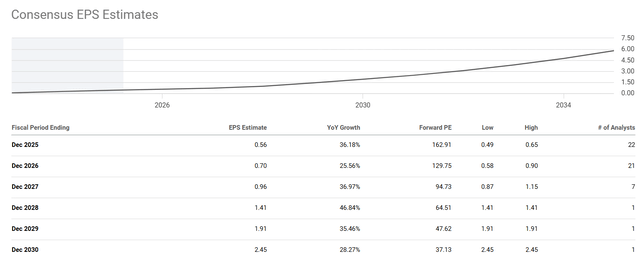

随着人工智能需求激增(尤其是在商业方面),Palantir 管理层预计 2025 财年的收入指引将强劲,销售额中点预测为 37.49 亿美元(同比增长 31%)。市场一如既往地对该指引中点给予溢价,预计全年销售额为 37.7 亿美元,每股收益同比增长 36%。根据今天的共识,未来 5 年每股收益复合年增长率为 34.33%,Palantir 的收益预计将在相对较短的时间内翻两番:

考虑到所有这些,我们应该对Palantir股价增加大幅估值溢价,特别是其市盈率(而不仅仅是市盈率)。

假设 Palantir 的收益在未来 3 年内持续被低估 10%。因此,该公司 2025 财年、2026 财年和 2027 财年的每股收益将分别为 0.60 美元、0.81 美元和 1.2 美元(使用复利计算),而不是 0.56 美元、0.7 美元和 0.96 美元。这样,PLTR 的市盈率将分别为 ~152 倍、~112.3 倍和 ~75.8 倍。

再次,分析师同意 Palantir 的商业模式及其“本体驱动的扩张”加上公司的竞争优势,所有这些都应该使该股在远期基础上获得溢价。但即使我们根据 EPS 增长率调整上述计算的市盈率,未来 3 年的 PEG 仍将为 3.25 倍、3.15 倍和 1.61 倍。与Damodaran 的估值表中提到的软件(系统和应用程序)行业相比,Palantir 目前被高估了 60-70%。多头可能会反对 Palantir 预计将超过其行业规范,这是事实。然而,该表显示该行业的 5 年 EPS 增长预期为 21.83%,因此 Palantir 的共识复合年增长率并不那么显著,不足以证明溢价的极端性。

假设 Palantir 不会成为市场份额为 30-50% 的寡头者——这现在很难想象——那么今天的估值水平可能会让投资者一无所获。随着业务继续增长,该公司最终可能会突破其估值。但Palantir重蹈微软公司在 21 世纪初表现不佳的覆辙的风险相当高。提醒一下,到 1990 年代末,由于互联网热潮和对 PC 市场持续呈指数级增长的预期,微软的股票估值已经达到极高。其股价在短短 3 年内(从 1996 年到 1999 年)实现了 10 倍的回报。然后,在 2000 年崩盘之后,尽管微软的每股收益自 2000 年以来持续快速上升(在此期间,该公司的实际每股收益复合年增长率与 Palantir 的底线数据目前预期的每股收益复合年增长率相似),但微软股价却停滞不前。

并不是说 Palantir 也会遭遇同样的情况——只是想向读者展示这只股票的定价方式看似荒谬。即使Palantir前景光明,但“加权机器”很可能会调整当前价格,并惩罚那些过于热情的后来者。

【如需和我们交流可后台回复“进群”加社群】