作者 | Dhierin Bechai

编译 | 华尔街大事件

美光 (NASDAQ:MU ) 于 3 月 20 日公布了其第二季度业绩。股价对业绩做出了负面反应。自2 月份以来,股价已下跌 9.2% 。

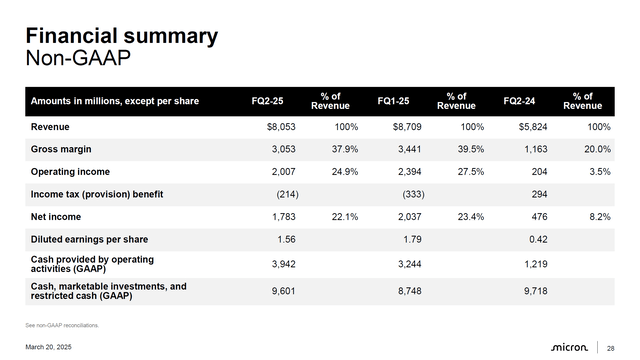

收入同比增长 38.3% 至 80.5 亿美元。DRAM 销售额同比增长 47%,NAND 销售额增长 18%。计算和网络收入环比增长 4%,同比增长 57%,主要得益于高带宽内存芯片的收入。存储收入下降 20%,原因是数据中心客户的投资减少以及 NAND 价格下降。移动收入因库存校准而下降 30%,嵌入式收入因汽车客户的原因下降 3%。

毛利润增长 162.6% 至 30.5 亿美元。营业收入从 2.04 亿美元增至 20 亿美元。

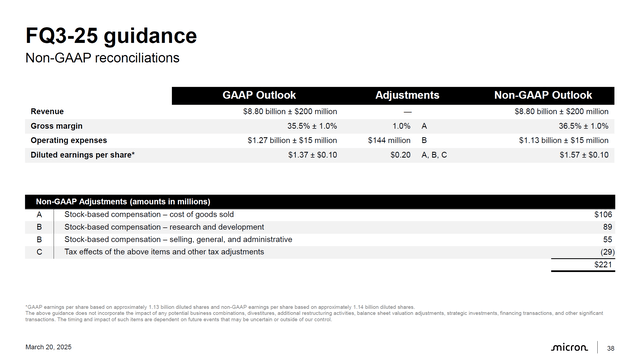

看来对利润率的担忧导致了股价下跌。该公司预计销售额中值为 79 亿美元,中间值为 2 亿美元。因此,收入处于预期范围的高端。

利润率同比增长近 18 个百分点。环比利润率下降 1.6 个百分点。然而,这也是该公司的预期。该公司提供的指导是毛利率为 37.5% 上下浮动 1 个百分点。37.9% 的利润率完全在这个范围内,并准确捕捉了高十几个百分点的连续 NAND 定价压力。

显然,人们希望看到平均销售价格上涨,但在 NAND 方面,主要来自在华市场的竞争压力很大。在 DRAM 方面,PC 市场和智能手机的疲软影响了定价,在华市场的客户仍然使用 DDR4 技术而不是 DDR5。因此,存在一些定价压力。不过,DRAM 的平均销售价格环比增长。

需求和竞争环境仍然不稳定,这体现在 NAND 定价上,在某种程度上也体现在 DRAM 定价上。定价压力确实也增加了风险,因为贸易最终可能会减少对消费品的需求,但该公司的指导非常好,将所看到的压力纳入了指导中,并实现了该指导。

美光科技预计第三季度销售额为86 亿至 90 亿美元,较第二季度增加 5.5 亿至 9.5 亿美元。该公司预计第三季度 DRAM 和 NAND 销售额将增长。非 GAAP 毛利率预计将进一步下降至中值 36.5%。

该公司并没有真正帮助自己,而是详细讨论了这种压力来自何处,但它暗示,由于一些客户仍在使用传统技术,NAND 定价压力和 DDR5 定价压力将继续存在。此外,对 HBM 芯片的需求需要持续的投资,利润率也面临上升阻力。

美光必须妥善管理这一点,否则它将陷入产能过剩的境地。目前,产能增长的投资正在侵蚀利润率。目前,HBM 需求开始下滑,产能过剩存在风险。该业务的长期前景很好,但对芯片的需求仍然是周期性的。这只是暂时的影响,公司必须精心管理。

分析师在之前的报告中对美光科技的风险评估保持不变,但增加了一项额外风险,即由于一些客户在较长时间内仍使用传统技术而导致的 DRAM 定价风险:

美光科技在数据中心和移动销售增长的推动下拥有机遇。然而,也存在一些薄弱环节,包括个人电脑和汽车销售。汽车行业正经历艰难时期,这对供应商产生了影响。一般来说,NAND 解决方案非常适合汽车行业,而由于来自中国的激烈竞争和汽车行业的动荡,NAND 的销售和定价面临压力。另一个因素是,芯片的功能越来越强大,导致对需求产生短暂影响,如果需求已经处于疲软状态,这种影响将变得更加深远。

对于 DRAM 来说,节点转换提供了一个机会。2022 年推出的 1-Beta 节点仍使用深紫外线多图案技术,但与 1-Alpha 相比,其位密度明显更高。该公司目前正在为 1-gamma 节点进行生产加速,该节点使用 EUV 技术,可实现更高的位密度。因此,总体而言,我们看到了巨大的机遇,但特别是在 NAND 领域也存在一些压力。该公司还必须牢记,随着节点的转换,位密度会变得更高,而要保持销售量,位密度的增加必须与市场增长相匹配。

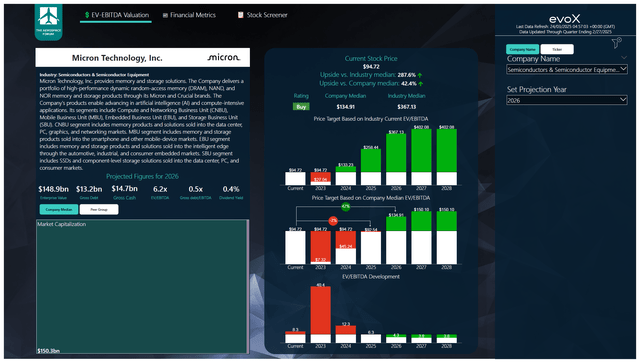

为了确定多年价格目标,航空航天论坛开发了一个股票筛选器,它结合了分析师对 EBITDA、现金流和最新资产负债表数据的共识。每个季度,我们都会重新审视这些假设,并据此确定股票价格目标。

考虑到 2025 财年的收益,美光科技目前的估值合理,这增强了买入评级。显然,如果股价进一步下跌,且收益预期没有实质性变化,买入理由就更加充分。

对于 EBITDA,我们观察到分析师的预测并没有大幅增加。2025 财年和 2027 财年之间的增幅为 2.4%。自由现金流预测确实因 HBM 资本支出要求而下降。然而,到 2026 财年,该公司应该处于净现金状态。

需求环境仍然不稳定,这对定价和毛利率有影响。此外,支持 HBM 需求的投资也会对利润率造成一定压力。这是美光需要谨慎管理的事情。

然而,即使考虑到这些现实情况,分析师也不认为抛售是合理的。仍有大量需求可以利用,并且相对于公司的 EV/EBITDA 中值,我们继续看到该股有大幅上涨空间。

【如需和我们交流可后台回复“进群”加社群】