作者 | Riyado Sofian

编译 | 华尔街大事件

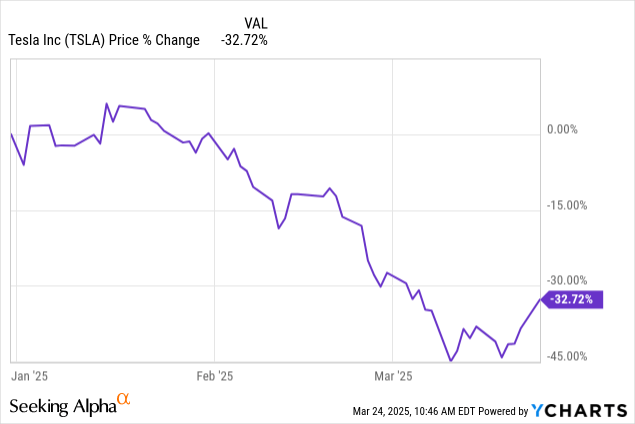

特斯拉公司( NASDAQ: TSLA ) 今年开局艰难。截至目前,2025 年股价已下跌约 32%,而 2025 年才刚刚过去三个月。这要归咎于汽车行业增长放缓、宏景疲软、竞争加剧、关税问题,或许最重要的是,首席执行官日益增加的政治参与。

尽管市场被这些短期噪音分散了注意力,但特斯拉仍然是领先的电动汽车和能源公司,并有望发展成为一家人工智能机器人巨头。

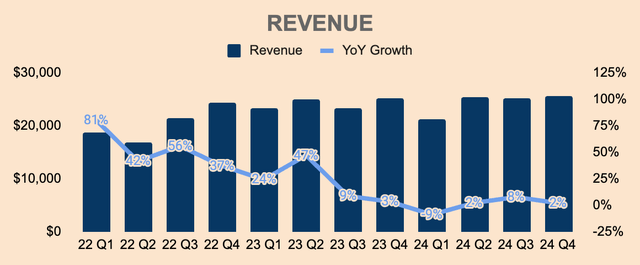

从第四季度业绩来看,营收为 257 亿美元,同比仅增长 2%,增速比上一季度放缓 6 个百分点,比分析师预期低 14 亿美元。

与其他 OEM 相比,特斯拉的表现更加令人失望。以下是特斯拉一些主要竞争对手的最新季度同比增长率:

比亚迪有限公司(OTCPK:BYDDY):+28%。

通用汽车公司(GM):+11%。

现代汽车公司 ( OTCPK:HYMTF ):+6%。

福特汽车公司(F):+5%。

丰田汽车公司(TM):0%。

大众汽车集团(OTCPK:VWAGY):(1)%。

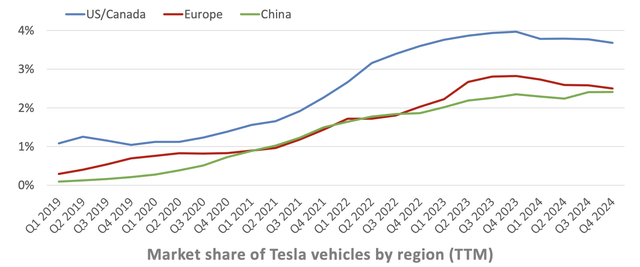

这就是特斯拉第四季度市场份额略有下降的原因。

最近的数据显示第一季度的市场份额将进一步下降,情况可能会变得更糟。

一方面,特斯拉1 月份美国注册量同比下降 11%,而其电动汽车竞争对手的注册量却飙升 44%。在欧洲和中国,特斯拉销量分别同比下降 45% 和 11%。

特斯拉 2 月份的数据更糟。美国销量环比下降 10%。欧洲销量同比下降 44%。中国销量同比下降 49%。

如果整个行业都经历类似的下滑,这并不会是一个问题,但事实并非如此,全球电动汽车市场继续获得发展动力,1 月份同比增长 18%,2 月份同比增长 50%。

显然,这是特斯拉特有的问题。

显然,竞争对手正在追赶特斯拉在电动汽车领域的主导地位。

不过,值得注意的是,销量下滑可能是由于特斯拉去年 1 月推出新款 Model 3 导致的同比下滑。此外,一些电动汽车买家可能在等待新款 Model Y 的发布时保持观望态度。

无论如何,特斯拉仍然占据着电动汽车市场的最大份额,虽然由于销量下滑和竞争加剧导致其市场份额正在下降,但我认为特斯拉在技术、品牌和成本优势方面拥有不公平的竞争壁垒,这将在未来几十年维持其领导地位。

好的一面是,特斯拉的另外两个部门继续创造创纪录的收入:

服务及其他收入为 28 亿美元,同比增长 31%。超级充电站和连接器分别同比增长 17% 和 19%。

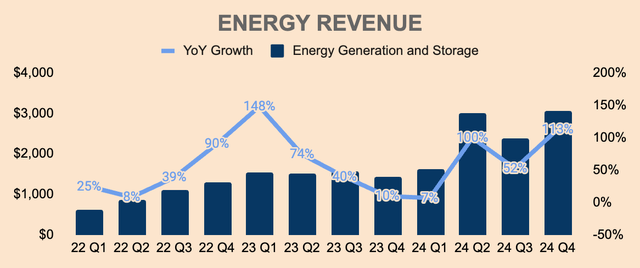

能源收入为 31 亿美元,同比增长 113%。由于特斯拉在供应受限的市场中加大了 Powerwall 3 和 Megapack 的产量,部署的存储量为 11.0 GWh,同比增长 244%。随着上海超级工厂于第一季度投入使用,管理层预计 2025 年的存储部署量将同比增长至少 50%。我相信这个领域仍然是一个沉睡的巨人。

回顾汽车领域,管理层预计该领域将在 2025 年恢复增长,考虑到新产品的推出,包括更实惠的车型,这些车型仍有望在 2025 年上半年开始生产。

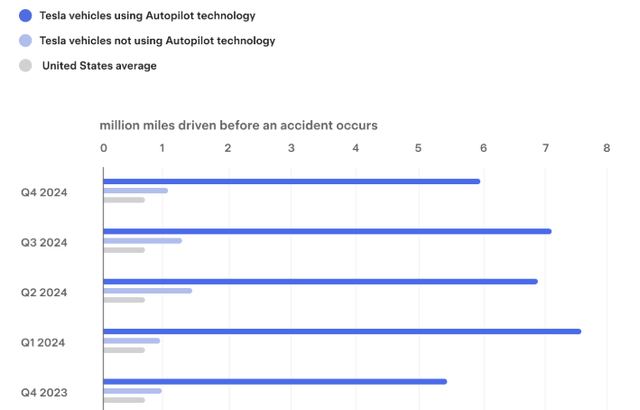

FSD 的普及也应能推动汽车部门 FSD 收入的增加。据管理层称,使用 Autopilot 的特斯拉汽车在发生事故前行驶了约 590 万英里,创下了有史以来最好的第四季度业绩,比美国 70 万英里的平均行驶里程高出 8 倍多。换句话说,特斯拉 Autopilot 比普通汽车安全 8 倍多。随着特斯拉展示其自动驾驶能力和高安全标准,更多的消费者应该会更愿意尝试 FSD,而且当他们尝试时,他们很难恢复正常驾驶。

人们很难理解这一点,因为人类的直觉是线性的,而我们看到的是指数级的进步。所以,这就是为什么我对任何怀疑的人的首要建议就是尝试一下。你试过了吗?你上次尝试是什么时候?唯一持怀疑态度的人,唯一持怀疑态度的人是那些没有尝试过的人。

(首席执行官埃隆·马斯克——特斯拉 2024 财年第四季度财报电话会议,重点补充)。

随着技术的不断进步,特斯拉最终应该会获得无人监督 FSD 的批准,管理层计划于 6 月份在奥斯汀向消费者推出这项付费服务。

此外,管理层指出,他们看到人们对特斯拉 FSD 许可的“浓厚兴趣”,并且他们相信“一旦人们意识到没有 FSD 就没戏了,其他制造商对 FSD 许可的兴趣也会非常高”。

此外,特斯拉计划于今年晚些时候开始生产特斯拉 Semi,并将于 2026 年初开始量产。物流行业目前面临着卡车司机短缺的问题,因此特斯拉 Semi 的推出,加上无人监管的 FSD,不仅可以解决短缺问题,还可以帮助企业节省燃料和劳动力的额外成本。正如管理层指出的那样,自动驾驶的特斯拉 Semi 将“具有极高的价值”。

最重要的是,FSD 的突破性进步最终将解锁“Robotaxi 业务,预计将于今年晚些时候在美国部分地区推出该业务”。根据管理层的说法,Cybercab 预计将于 2026 年实现批量生产。

当然,无人驾驶 FSD 和自动驾驶出租车的推出取决于监管机构批准的时间表。即便如此,考虑到马斯克和他的团队往往言过其实,交付不足,如果这些发布被推迟一年左右,也不会感到惊讶,这意味着在此之前,增长可能会放缓。

另外值得一提的是,特斯拉计划今年在华和欧洲推出 FSD(Supervised)。事实上,特斯拉已经在中国小范围推出了 FSD,只有订购了 FSD 套餐的车主才能享受这项服务,目前 FSD 套餐售价为 64,000 元人民币或 8,800 美元。特斯拉获得了在华提供 FSD 的监管批准。此外,特斯拉还与科技巨头百度合作,将百度的导航地图数据整合到 FSD 中,从而提供更准确、更安全的 FSD 体验。

简而言之,特斯拉更新、更实惠的车型应该能帮助该公司重新夺回市场份额。此外,FSD 和自动驾驶出租车业务应该能带来巨大的高利润收入增长。

在其他新闻中,该公司在 Optimus 方面取得了重大进展,“比计划中的 2025 年试生产提前”。尽管特斯拉承诺在年底前生产 10,000 台 Optimus 机器人,而首席执行官承认他们可能无法实现目标,但他深信 Optimus 将成为特斯拉的下一个增长前沿——甚至 NVIDIA Corporation ( NVDA ) 首席执行官 Jensen Huang 也同意人形机器人革命即将来临。这就是为什么特斯拉专注于“以前所未有的速度提高 Optimus 产量”。

综合来看,特斯拉作为一家电动汽车/可再生能源公司的标签正在慢慢消失,而是转型为一家以自动驾驶汽车和人形机器人为基础的人工智能机器人公司。

尽管马斯克的狂野愿望可能需要一些时间才能实现,但特斯拉拥有实现这一愿望的所有条件(硬件、软件、制造、愿景、连接等)。

当他们这样做时,无人监督的 FSD、机器人出租车和 Optimus 将为特斯拉利益相关者释放巨大的价值。

我们在 2024 年对制造人工智能和机器人进行了许多关键投资,这些投资将在未来产生巨大的成果。事实上,它的规模如此之大,以至于难以想象。我以前就说过,我会坚持这一点。我看到了一条道路,我不是说这是一条容易的道路,但我看到了一条道路,特斯拉将成为迄今为止世界上最有价值的公司,甚至还差得远。比如,可能比这多几倍,我的意思是,有一条道路,特斯拉的价值将超过接下来五家公司的总和。

(首席执行官埃隆·马斯克——特斯拉 2024 财年第四季度财报电话会议,重点补充)

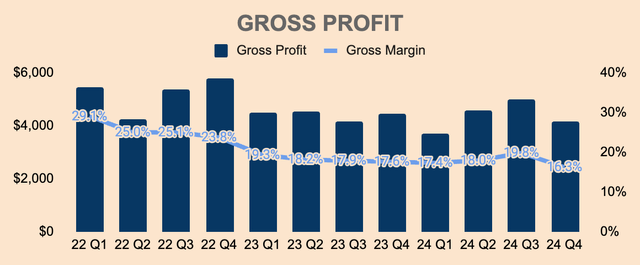

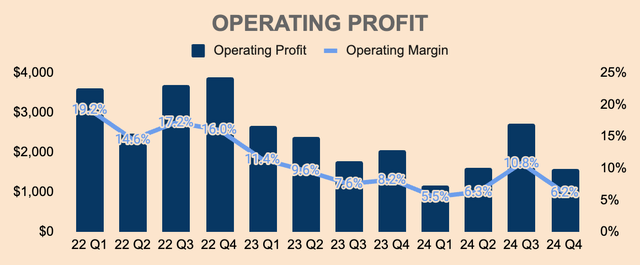

第四季度毛利润为 42 亿美元,同比下降 6%。毛利率为 16.3%,同比下降 130 个基点,环比下降 350 个基点。

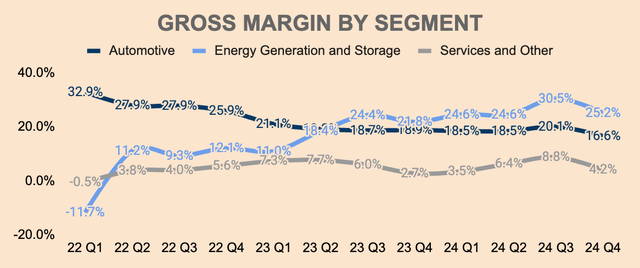

纵观每个细分市场,可以看到毛利率环比下降:

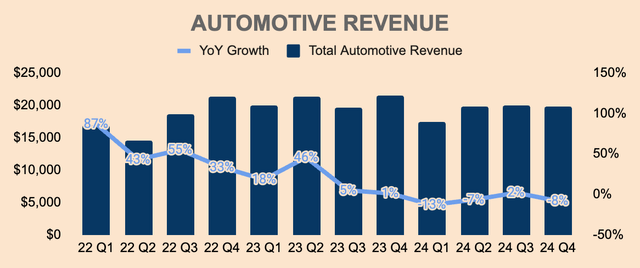

汽车毛利率为 16.6%,同比下降 230 个基点,环比下降 350 个基点。利润率下降主要是由于特斯拉试图在高利率的宏观环境中提高消费者的承受能力,因此持续降价。第四季度,特斯拉的平均售价跌至 4 万美元的历史低点,同比下降 10%。尽管价格较低,但总交付量仅同比增长 2%。好的一面是,受原材料成本改善的推动,每辆车的成本也降至历史最低点,截至第四季度约为 3.3 万美元。然而,成本改善不足以抵消价格下跌的影响。此外,管理层预计第一季度的利润率将进一步承压,“原因是闲置产能和其他与产能提升相关的成本”。

服务及其他毛利率为 4.2%,同比增长 150 个基点,但环比下降 460 个基点。这是由于“服务中心成本增加,二手车业务利润下降”。

能源毛利率为 25.2%,同比增长 340 个基点,但环比下降 530 个基点。从绝对值来看,能源毛利润创下 7.72 亿美元的新高。这是由创纪录的存储部署推动的。管理层没有对毛利率环比下降做出解释,但这可能是由于上海超级工厂的建设,该工厂将于第一季度开始量产。

由于毛利下降,营业利润也受到打击。第四季度,营业利润为 16 亿美元,营业利润率为 6.2%,同比下降 200 个基点,环比下降 460 个基点。平均销售价格下降以及人工智能和研发费用增加是罪魁祸首。

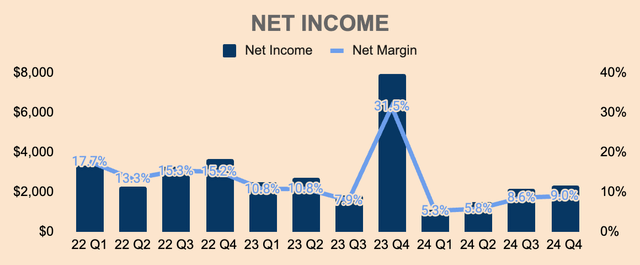

另一方面,净收入为 23 亿美元,高于营业利润。这主要归功于 3.46 亿美元的净利息收入和约 6 亿美元的比特币市值收益。

尽管如此,保证金仍然是多头和空头之间热议的话题:

看涨人士称:特斯拉正在牺牲短期利润来最大化扩大市场份额。此外,该公司正在大力投资未来增长——人工智能、机器人等等。

看跌者称:特斯拉正面临日益激烈的竞争,这迫使该公司降价。即使价格较低,特斯拉的汽车业务仍在继续下滑,而竞争对手则进一步增长。

不管你属于哪一派,我们都可以预期利润率将进一步波动,因为特斯拉将在今年晚些时候发布更新、更实惠的车型,这将导致平均售价下降,从而导致毛利率下降。此外,特斯拉还必须承担将人们的硬件 3 升级到硬件 4 的额外成本,这将在短期内对盈利造成不利影响。

我认为诚实的答案是,对于那些购买了全自动驾驶系统的人,我们将不得不升级他们的硬件 3 电脑,这是诚实的答案,这将是痛苦和困难的,但我们会完成的。现在,我有点高兴没有那么多人购买 FSD 套件。

然而,随着公司提高产量并扩大新项目规模,特斯拉应该会获得经营杠杆,这将导致毛利率随着时间的推移而回升。

此外,随着备受期待的无人驾驶FSD和自动驾驶出租车服务即将推出,特斯拉应该会享受“人工智能、软件和车队利润的加速增长”,从而推动公司的整体利润率和盈利增长。

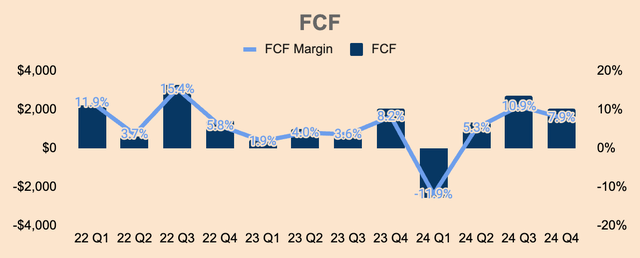

本季度自由现金流为 20 亿美元,自由现金流利润率为 7.9%。自由现金流保持强劲,帮助该公司支持其 AI 机器人雄心,而不会给资产负债表带来不必要的压力。

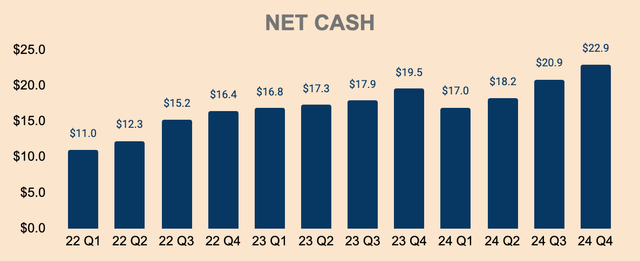

由于自由现金流稳定,特斯拉的净现金头寸环比增加 20 亿美元,达到 229 亿美元,创下公司历史新高。特斯拉继续拥有汽车行业最强劲的资产负债表之一。

然而,评估一家公司的估值永远不会有坏处,只要投资者以足够低的价格、足够大的安全边际购买股票,那么他们就有很大的机会避免永久性的资本损失,反而能享受一家具有良好风险回报状况的公司的股份。

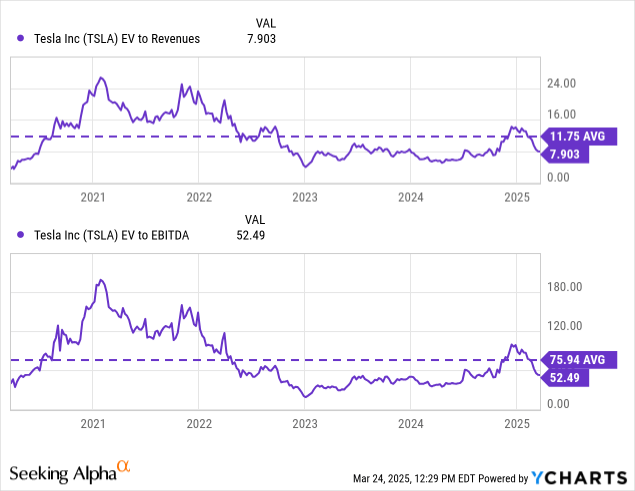

尽管如此,在最近的抛售之后,特斯拉目前的企业价值与收入之比为 7.9 倍,企业价值与 EBITDA 之比为 52 倍,按历史标准衡量,均低于各自的 5 年平均水平,因此投资者今天至少可以在有一定的安全边际的情况下购买特斯拉股票。

是的,估值倍数仍然很高,但鉴于特斯拉在电动汽车领域的领导地位和自动驾驶领域的增长潜力,其股价一直处于溢价水平。

不管怎样,只有当股票估值倍数低于其长期平均水平时,我才会考虑买入,而就特斯拉而言,目前的估值倍数已远低于其长期平均水平。

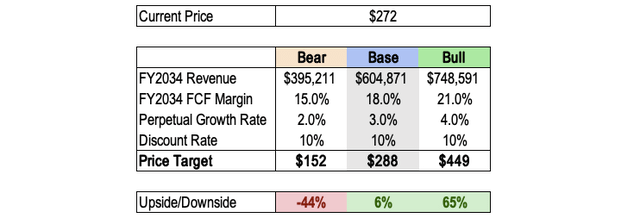

就分析师而言,基本 12 个月目标价约为 288 美元,比当前 272 美元的价格上涨约 6%。这是基于以下假设:

2034 财年收入将达到 6040 亿美元,复合年增长率为 20%。作为参考,分析师的平均预测为 6880 亿美元,因此预测相对保守。

2034 财年 FCF 利润率为 18%。同样,特斯拉的长期利润率状况仍然未知,因此预测起来有点棘手。不过,我预计利润率会随着其软件收入在一年内开始扩大而扩大。

永久增长率为3.0%。

折扣率为10%。

下面还包括了熊市和牛市案例。

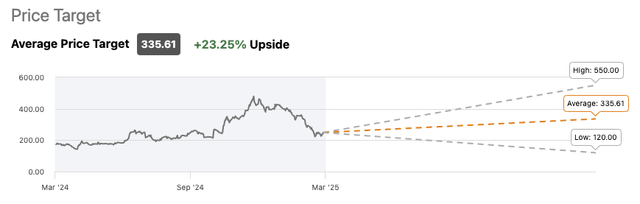

相比之下,分析师的平均目标价为 335 美元。

在最近的抛售之后,市场似乎忽视了特斯拉作为自动驾驶出租车和人形机器人制造商的增长故事——市场现在似乎只关注电动汽车和电池领域。

但当机器人出租车上线,当特斯拉开始展示其工厂中的 10,000 辆 Optimus 如何为业务创造奇迹时,估值溢价就会回升,而到那时,已经太晚了。

然而,尽管特斯拉股价低于内在价值目标,但其安全边际还不足以支撑其疯狂买入。

特斯拉是市面上最不稳定的股票之一——今天阳光明媚,明天却可能变得阴郁悲惨。这或许是由于其首席执行官的反复无常的行为。

众所周知,马斯克在政治舞台上声势浩大,导致投资者信心严重丧失。再加上汽车基本面疲软,今年股价下跌 30% 以上也就不足为奇了。

不过,特斯拉仍然是电动汽车领域无可争议的领导者,其能源业务正处于高速增长模式。此外,该公司在人工智能、自动驾驶出租车和人形机器人领域也取得了重大进展,这可能会让特斯拉进入下一个增长阶段。

当然,这些项目的时间表是不确定的——但这不是是否的问题,而是何时的问题。

最近股价从历史高点下跌 50% 引起了注意。如果我们看到股价进一步下跌,也许跌至 200 美元左右,分析师将准备入手这只未来的人工智能机器人巨兽。

【如需和我们交流可后台回复“进群”加社群】