Mar. 25, 2025

产业洞察

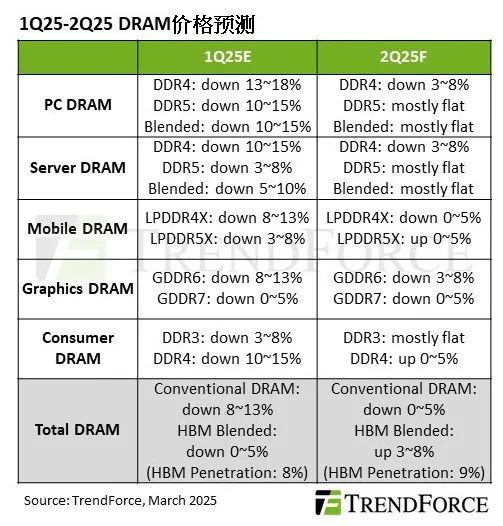

PC DRAM、Server DRAM价格皆持平上季

因应国际形势变化,各主要PC OEM要求ODM提高整机组装量,将加速去化OEM手中的DRAM库存。为确保2025年下半年产线供料稳定,库存水位较低的OEM可能于第二季提高对DRAM原厂采购量。

从供给角度分析,Samsung(三星)的HBM产品认证进度不如预期,但因制程改造未将产能大量转回Conventional DRAM,而SK hynix着重Server和Mobile DRAM生产,暂时限缩PC DDR5供给。至于DDR4市场,由于消费性需求疲弱和部分供应商持续扩产,价格走势偏弱。整体而言,预估第二季PC DRAM价格将和前一季持平。

Server DRAM部分,北美三大CSP扩大采购通用Server,中国主要CSP也更聚焦落实AI Server,推升Server ODM产能利用率,大幅带动DDR5采购动能,预期2025年第二季出货位元将明显成长。

从供给来看,原厂大幅转移DDR4的产能至DDR5,但初期仍有供货瓶颈。而NVIDIA (英伟达)B200、B300系列带动HBM需求逐季攀升,增添原厂产能调度的挑战。TrendForce集邦咨询估计,2025年第二季DDR5价格止跌,而DDR4跌幅将低于市场预期,整体平均合约价将与第一季持平。

Mobile DRAM价格趋向季增,Graphics DRAM缓跌,Consumer DRAM得益于需求回升

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

TrendForce集邦咨询

TrendForce

内存产业

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

研报 | 英伟达GB300芯片多项设计规格将提升,预估3Q25后整柜系统将逐步扩大出货规模

研报 | 消费产品抑制Enterprise SSD价格上涨动能,4Q24供应商营收季减0.5%

研报 | 英伟达发布开源Isaac GR00T N1,预计2028年全球人形机器人市场产值达40亿美元

全球高科技产业研究机构

△ 向上滑动查看企业介绍