导语:坚持持有阿根廷债券的投资者现在笑到了最后。

2017年,那些购买阿根廷100年美元债券的投资者因天真地购买这样一个屡次违约国家的长期债券而被嘲笑。不出所料,该国仅在三年后就未能支付利息。

然而,坚持持有阿根廷债券的投资者现在笑到了最后。他们在违约后获得的债券,加上原始百年债券的高额票息,现在的价值已经超过了最初的本金。不仅如此:它们的价值远远超过了将美元投资于“安全”的美国国债。

阿根廷债券的逆转归功于总统哈维尔·米莱(Javier Milei)对臃肿的阿根廷国家机构进行了大刀阔斧的改革,同时又设法保持了自身的受欢迎程度。

最终的盈利还得益于高收益率。投资者获得的票息已经弥补了债券价格下跌的损失(下跌了四分之一)。如果将票息再投资于相同的债券,投资者的收益将超过50%,而美国30年期国债的损失约为10%,美国国债指数则略有上涨。

在许多人认为最愚蠢的投资中获得的收益应该让我们牢记三个重要的教训:当风险显而易见时,它们往往能得到丰厚的回报;即使风险难以察觉,它们仍然存在;激进的政治变革难以预测。让我们逐一探讨:

阿根廷的风险再明显不过了。它在1816年从西班牙独立后仅11年就首次违约,并且自那以后平均每几十年违约一次,总共违约了九次。

你可能会合理地问,为什么还会有人借钱给它?投资者难道从未吸取教训吗?答案与任何地方的高风险借款者都一样:高风险贷款有其价值。只要收取足够高的利率,就能弥补违约的损失。

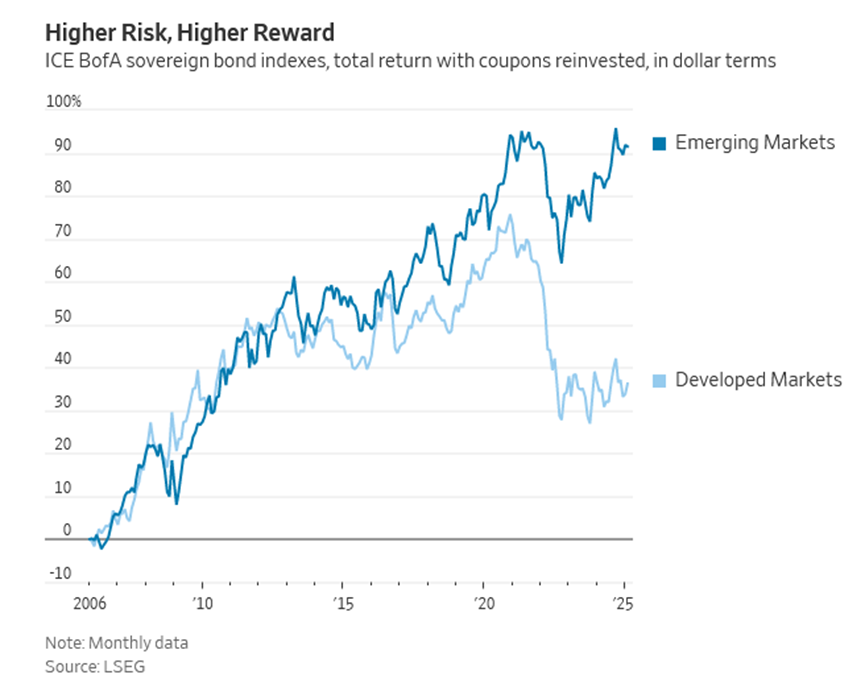

学术研究已经证明了这一点。基尔世界经济研究所的Josefin Meyer和Christoph Trebesch以及哈佛大学的Carmen Reinhart几年前就表明,自1816年以来,几乎每个高风险国家的债券长期回报率都高于美国或英国,尽管它们频繁违约。

正如股票或垃圾债券一样,风险带来了回报,平均回报率比最安全的资产——美国国债——要好。

“平均”在这里起到了很大的作用。投资者必须准备好在特定债券上承受重大损失,就像在个别股票上一样——有时损失会很大。损失可能巨大:在2020年的低谷时,阿根廷百年债券的价格下跌了75%。

同样,损失也可能同时影响许多投资,使投资组合在很长一段时间内处于亏损状态。然而,如果你在足够多的高收益资产中进行多元化投资并长期持有,高收益就会弥补风险,尽管波动性很大。

隐藏的风险才是投资者真正的问题。有时这些风险就摆在明面上,就像2007年金融危机前的希腊一样。尽管希腊债务过多且使用的是它无法控制的货币,但其债券却被当作其他欧元区主权债券一样对待。

当希腊无法支付债务与欧洲央行不愿提供支持的情况相撞时,事情最终以糟糕的结局收场(尽管在违约后,欧洲央行的政策逆转以及多年的严厉紧缩政策后,希腊已经恢复了投资级评级)。

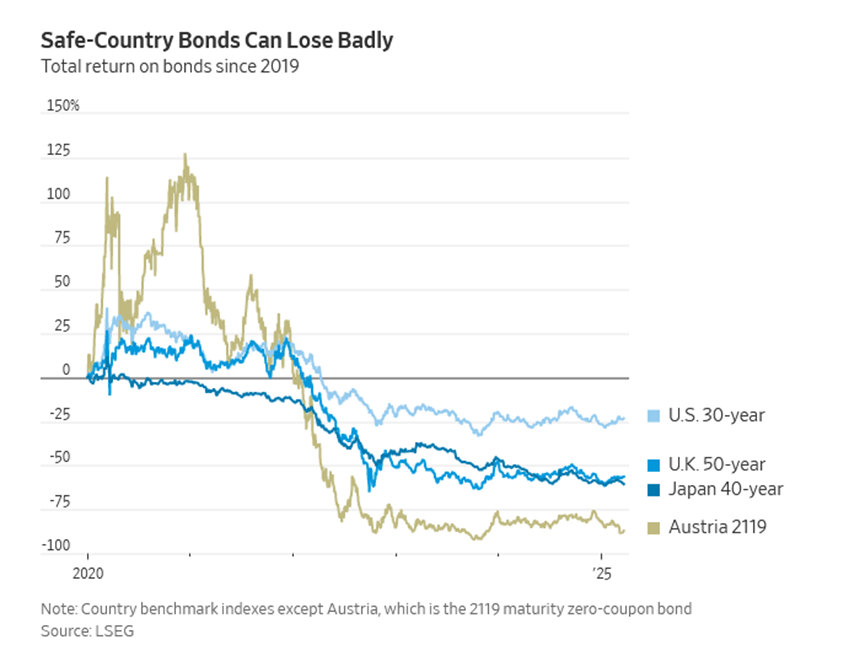

当收益率降至零,甚至在某些情况下变为负数时,安全资产变得特别危险。投资者愿意长期向美国、日本或欧洲国家贷款,几乎没有回报,因此当通胀回归导致债券收益率在疫情后上升到更正常的水平时,他们的债券价格被大幅压低。

持有日本40年期国债的投资者自2019年收益率处于低谷以来已经损失了一半的资金,即使他们将微薄的票息再投资——以美元计算,由于日元贬值,损失达到了65%。英国50年期国债的表现甚至更糟,而美国30年期国债从疫情后的收益率低谷下跌了45%。

最糟糕的是2019年发行的奥地利100年期零息债券,在过去五年中下跌了超过90%。对违约“安全”并不意味着对损失“安全”。

政治是投资者的雷区。理解它很难,即使那些理解它的人也往往无法预测它。米莱在任何国家都实现了看似不可能的事情,更不用说在一个长期被左翼民粹主义主导的国家了:选民支持他在经济衰退期间削减开支以降低通胀。阿根廷甚至可能很快就能重新开始发行债券。

“今年某个时候他们可能会重新获得市场准入,这将真正改变局面。”美国银行拉丁美洲固定收益策略主管卢卡斯·马丁(Lucas Martin)说,“如果他们能够自行展期部分债务(而不是通过国际货币基金组织),那么这将缓解财政约束。”

很少有人会预测米莱的方法能让阿根廷永远摆脱债务积累和违约的循环。但至少投资者是睁大眼睛进入市场的。当发达国家经历激进的政治变革时,由于投资者认为这些风险不适用于他们,因此没有更高的债券收益率作为缓冲。

“治理质量、执法不力、缺乏财政能力,这些可能是国债投资者需要关注的问题。”GAM投资公司的新兴市场债券基金经理保罗·麦纳马拉(Paul McNamara)说。

特朗普总统政府的一些人已经讨论了对外国政府持有的美国债务征收“用户费”的可能性,这可能被归类为违约,或者向他们施压,让他们在“海湖庄园”协议中将债券换成低利率的100年期债务。阿根廷的教训不仅仅适用于阿根廷。(WSJ)