作者 | Michael D

编译 | 华尔街大事件

美光科技 (NASDAQ:MU ) 是全球第三大动态随机存取存储器( DRAM ) 生产商。如下表所示,三星电子和 SK 海力士是该行业最大的两家公司, 2024 年第三季度的市场份额分别为 41.1% 和 34.4%。换句话说,DRAM 市场最大的三家公司占全球销售额的约 98%,因此在这种情况下使用“寡头”一词是合理的。

DRAM 市场以其高度周期性的特征而闻名,它很可能是整个半导体行业中最不稳定的领域之一。虽然英伟达和AMD等无晶圆厂设计公司也必须应对周期性,但 CPU 和 GPU 市场商品化程度低于 DRAM,而且下行周期通常没有那么严重。下图描绘了一个清晰的周期模式,平均持续时间约为四年。如果我们看看 2023 年发生的上一次美国经济衰退,DRAM 价格同比下降了近 60%,与之前的衰退几乎持平。

另一个需要考虑的重要因素是美光的垂直整合资产基础,这意味着其制造基地与重要的固定成本和资本需求相关。例如,美光的总收入从 2022 财年的 308 亿美元下降到 2023 财年的 155 亿美元,下降了约 50%,主要是由于上述 DRAM 价格的下跌。然而,这里想强调的关键点是,在同一时期,销售成本基本保持不变,导致对毛利率和损益表的其他部分产生不成比例的影响。

在一年的时间里,毛利润从 2022 财年的 139 亿美元下降到 2023 财年的 -14 亿美元。一旦计入研发和销售、一般及行政费用的影响,美光的经营杠杆就会变得更大。DRAM 的价格波动加上约 200 亿美元的固定成本,才是美光经营杠杆的真正优势。因此,DRAM 市场呈现出与采矿、石油和天然气以及海运业相似的特征。在所有这些行业中,我们谈论的是商品价格波动和大量固定成本,这使得在周期性低迷期间几乎不可避免地出现经营亏损。当然,反之亦然,在经济好转期间有可能产生大量自由现金流。

美光的周期性既不好也不坏;它只是一个中性的现实。然而,正是在这些情况下,时机不仅变得重要,而且至关重要。那么最重要的问题是:我们在目前的 DRAM 周期中处于什么位置?

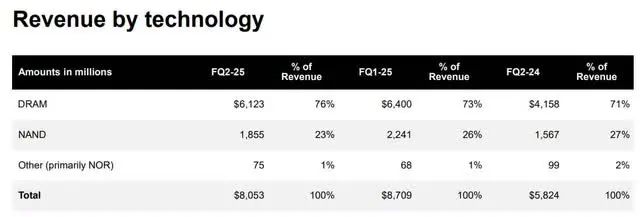

根据彭博行业研究报告,高带宽存储器( HBM ) 市场预计将从 2023 年的 40 亿美元增长到 2033 年的 1,300 亿美元。事实上,没有人知道 2033 年 HBM 的销售额会是多少;我的目标只是想强调人工智能 GPU 的巨大增长潜力。根据彭博社的预测,到 2033 年,HBM 销售额可能占全球 DRAM 销售额的 50%,而两年前这一比例几乎为零。值得注意的是,美光在最近的财务业绩中宣布,HBM 销售额环比增长超过 50%,首次超过 10 亿美元。美光还提到,其 2025 年的 HBM 产量已经售罄,2026 年的供应协议谈判正在进行中。

HBM 内存的一个关键区别因素是制造过程中需要EUV 光刻机。EUV 机器是全球半导体供应链中的关键瓶颈。组装一台机器通常需要 12 到 18 个月,每台机器的价格高达3.7 亿美元,它们是当今最昂贵的设备之一。美光于2024 年 6 月宣布将在其制造过程中增加 EUV 光刻技术,而三星和 SK 海力士已经使用 EUV 一段时间了。

每 GPU 内存的快速增长将成为 HBM 需求最重要的增长因素之一。例如,因英伟达于 2023 年 3 月推出的 Hopper H100 GPU 配备了80 GB的 HBM3 内存,而几个月后发布的 H200 加速器配备了141 GB。

Blackwell 架构的趋势保持不变,因为 B200 加速器配备了192 GB的 HBM3 内存。展望未来,英伟达上周宣布了其新的 Rubin GPU。它们预计将于 2026 年初上市,并包含288 GB的 HBM4 内存。

换句话说,英伟达GPU 的内存强度将从 2023 年的每芯片 80 GB 增加到 2026 年的每芯片 288 GB,相当于增长了 260%。即使像亚马逊或 Meta 这样的超大规模企业放慢收购 AI 加速器的速度,每芯片内存强度的增加也可以弥补 HBM 市场的任何不足。

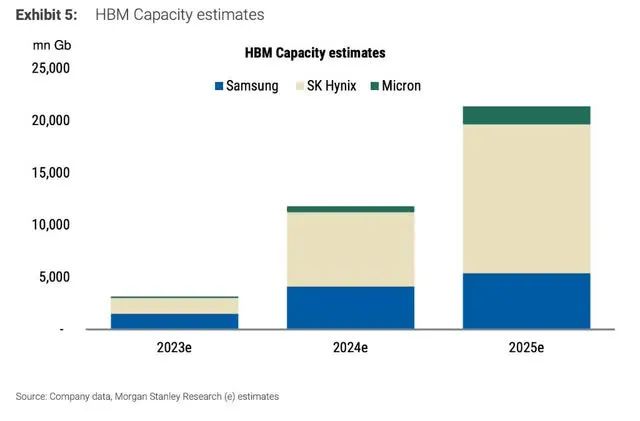

毫无疑问,未来几年 HBM 内存的供应将大幅增加。2025 年 1 月,美光宣布投资 70 亿美元在新加坡建设专注于 HBM 内存的封装工厂。此外,2024 年 7 月,SK 海力士宣布投资600 亿美元瞄准 HBM 市场。2024 年底,三星还宣布投资增加其位于韩国首尔的部分制造工厂的产量。

最终,HBM 内存周期将与之前的所有周期没有什么不同,因为供应最终将赶上激增的需求。即将到来的 HBM 需求浪潮的规模确实是独一无二的,但宣布的各种资本投资规模也是前所未有的。我们仍处于 HBM 需求浪潮的早期阶段,但需求也不会决定价格,尤其是在 DRAM 这样的周期性行业。

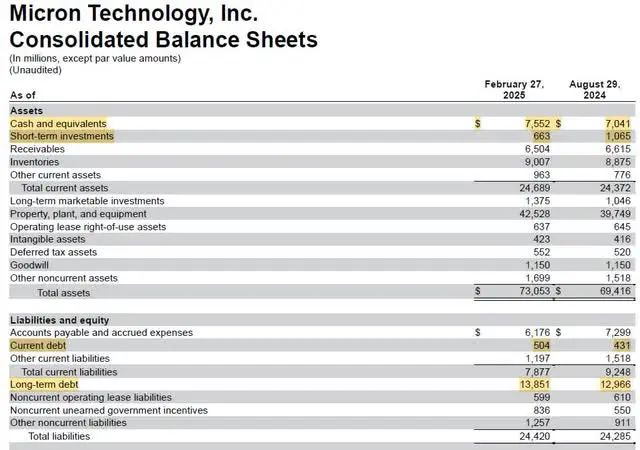

截至 2025 年 2 月底,美光报告的总债务为 144 亿美元。减去 82 亿美元的现金、现金等价物和短期投资后,我们的净债务为 62 亿美元。考虑到该行业的周期性很强,而且美光的固定成本很高,资产负债表是健康的,尽管怀疑负债远高于这个数字是否明智。

我们只需看看 2023 年的财务业绩,就能知道在美国经济低迷时期,美光的盈利能力会以多快的速度转变为亏损。此外,该公司未来几年将面临大量资本投资。例如,美光宣布将在 20 年内投资高达1000 亿美元,在纽约州克莱市建造一座大型晶圆厂。根据该公司最新的指引,预计 2025 年的资本支出将达到 140 亿美元左右,与 2024 财年和 2023 财年分别部署的 81 亿美元和 70 亿美元相比有显著增长。

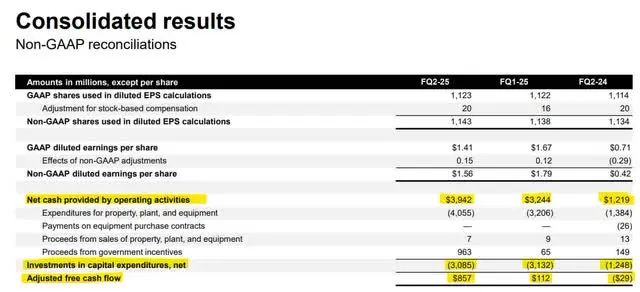

2025 财年上半年,美光报告的经营现金流为 72 亿美元,资本支出为 62 亿美元。相对于约 1050 亿美元的市值,每年 20 亿美元的自由现金流相当于略低于 2.0% 的收益率。值得注意的是,美光报告称 2022 年的自由现金流为 32 亿美元,随后在 2023 年现金消耗量为 55 亿美元。从这个角度来看,每年 20 亿美元的自由现金流将表明市场状况良好。

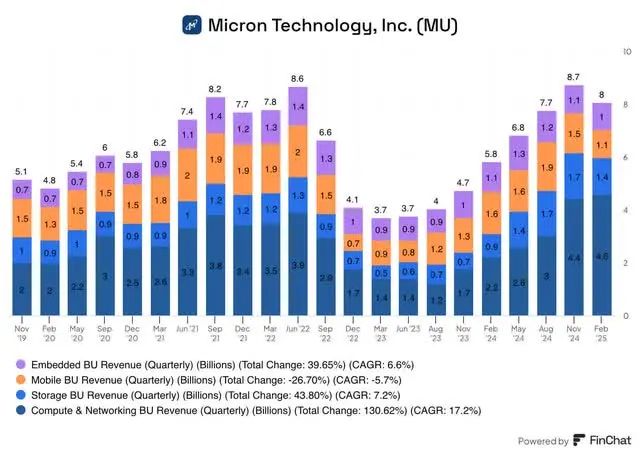

如下图所示,美光的收入仍然徘徊在上一周期的峰值附近。随着即将到来的 HBM 需求浪潮,预计收入将创下新高,这得益于“计算和网络”部门的推动。

一方面,DRAM 市场自 2023 年的低点以来已经大幅复苏,另一方面,对 HBM 内存的需求开始获得真正的动力。购买美光的最佳时机显然是在 DRAM 价格暴跌之后,当时该公司报告了巨额运营亏损。我们目前还没有到那个时候,所以目前的情况更加微妙。

预计未来几年 HBM 市场将呈现惊人的增长,但三星、SK 海力士和美光也有望提高产能。仅 SK 海力士一家就计划投资 600 亿美元来提高其 HBM 产能,这一事实为潜在的供应反应提供了重要线索。

HBM 内存有重要的市场机会,但鉴于其市值约为 1050 亿美元,目前的风险/回报还不够吸引人。

【如需和我们交流可后台回复“进群”加社群】