作者 | Motti Sapir

编译 | 华尔街大事件

英伟达 (NASDAQ: NVDA )股价为 118.53 美元,看起来像是一只在暴涨之后正在喘息的股票。该股较其 52 周高点下跌了 22.59%,这不禁让人怀疑人工智能引发的炒作是否已经结束。但这种看法忽略了更大的图景。该公司不仅仅是在乘风破浪,它还是在塑造风潮。

英伟达的股票看起来并不便宜。它的估值一直很高,这是有原因的。这不仅仅是一家半导体公司,还是一家人工智能基础设施巨头。当其他公司仍在研究如何转向人工智能时,英伟达已经建立了企业和开发者所依赖的硬件、软件和云生态系统。这就是为什么收入逐年翻番,净收入利润率高达 55.85% 的原因。

投资者情绪一直不稳定。一些人担心估值。另一些人则关注限制芯片向中国销售的贸易限制。但真正的问题不是英伟达是否会面临一些监管障碍,而是 AI 热潮是否会持续下去。考虑到各公司向 AI 基础设施投入资金的速度之快,很难看到需求在短期内降温。

股票估值不仅仅关乎数字,还关乎这些数字所代表的意义。当然,英伟达 的市盈率为 39.97,但当你的收入年增长率超过 100% 时,这个倍数就开始变得有意义了。如果非要说有什么不同的话,那就是与英伟达的历史估值相比,它的五年平均市盈率为 84.59,这个估值似乎偏低。

投资者犯的最大错误是什么?认为英伟达只是一家芯片制造商。这是一种过时的观点。CUDA、Omniverse 和 AI Enterprise 不仅仅是产品;它们是护城河。一旦开发者和企业加入 NVIDIA 生态系统,他们就很难离开。这与微软凭借 Windows 或苹果凭借 iOS 所取得的主导地位如出一辙。

英伟达首席执行官黄仁勋明确表示:这家公司不只是销售 GPU,而是要在每个层面上赋能 AI。从公司扩张的方式就可以看出这一点。

一个重大转变是转向 AI 即服务。英伟达的 DGX Cloud 平台让企业无需自己设置庞大的硬件即可训练和运行 AI 模型。这是 AI 部署方式的根本性变化,它创造了一种比纯芯片销售更可预测的收入模式。

然后是自动化。黄仁勋最近预测,人工智能驱动的人形机器人将在五年内进入工厂——而英伟达将自己定位为提供这些机器背后大脑的公司。这不是什么遥远的科幻场景。人工智能驱动的自动化已经在改变行业,而英伟达 的技术是这个难题的关键部分。

他们还在实现供应链多元化,减少对台积电的依赖,并与多家代工厂合作,以确保芯片生产稳定。考虑到半导体领域的地缘政治紧张局势,这是一个明智之举,即使贸易政策发生变化,英伟达的增长也应该能够保持正轨。

很多人看到英伟达的 EV/EBITDA 为 34.02 时犹豫不决。它比大多数半导体股票都要高。但当你将它与该公司五年平均 EV/EBITDA 65.19 进行比较时,它实际上看起来是合理的。事实是英伟达一直以溢价交易——而这种溢价是由疯狂的增长和盈利能力证明的。

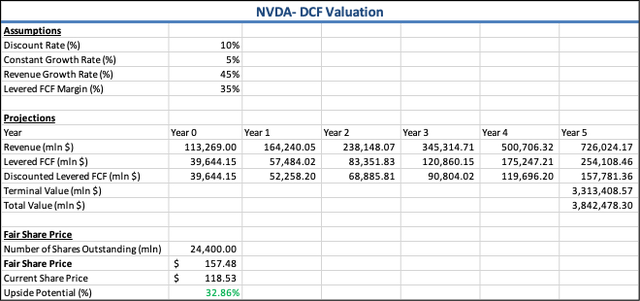

如果采用折现现金流 (DCF) 方法,假设英伟达在未来五年内保持 45% 的收入复合年增长率,则公允价值估计为每股 150 至 160 美元。这意味着,如果 AI 采用继续以这种速度发展,那么至少还有 27% 的上涨空间,并且还有很大的上涨空间。

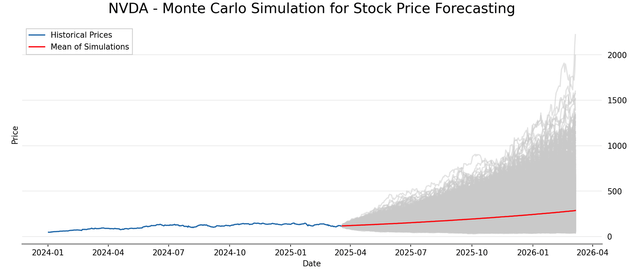

看看英伟达的基本面,我们就知道为什么该公司是长期赢家,但其股价又如何呢?这就是事情变得更加棘手的地方。市场不会直线波动,而英伟达 的股价也一直难以预测。蒙特卡洛模拟提供了一种概率驱动的方法,而不是猜测一年后它会在哪里,它不是水晶球,而是一种根据股票过去的表现来规划可能结果的方法。

该模型采用了英伟达的历史股价走势(每日回报、波动性和趋势),并在未来 252 个交易日(一年)内运行了 10,000 条假设价格路径。每条路径都遵循了英伟达过去价格走势的一般规则:有些日子上涨,有些日子下跌,偶尔会出现大幅波动。最后,我们得到了大量潜在价格,从最坏情况到极高的牛市。

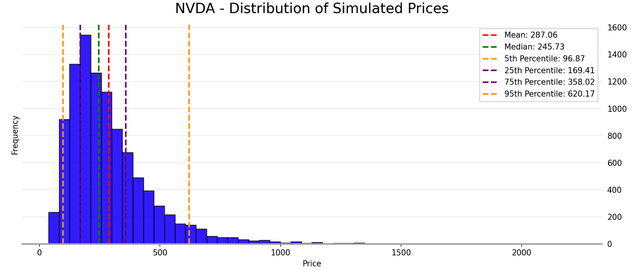

事情开始变得有趣了。模拟结果显示,未来的平均价格为 287.06 美元,比 英伟达目前的价格 118.53 美元高出一倍多。中位数略低,为 245.73 美元,这意味着一半的模拟结果都高于该水平。

不利的一面是,第 5 个百分位的价格为 96.87 美元——这意味着在粗略的情况下,英伟达可能会跌破 100 美元,但幅度不会太大。另一方面,第 75 个百分位的价格为 358.02 美元,在真正的突破情况下,第 95 个百分位的价格将达到惊人的 620.17 美元。这一极端尾部表明,英伟达仍有可能让最乐观的投资者感到惊讶。

没有哪个模型能够准确预测未来,但这个模拟描绘了一幅令人信服的图景。它告诉我们,如果英伟达继续保持目前的走势——考虑到波动性、动量和市场趋势——那么一年后,该股很有可能远高于当前水平。这并不意味着它不会遇到困难,但它表明,从统计学上讲,长期来看,牛市的胜算较大。

对于投资者来说,这是保持耐心并让英伟达的增长故事顺利上演的另一个理由。

最近,围绕英伟达的情绪有点喜忧参半。一些分析师仍然非常看好,他们强调人工智能股票已经准备好反弹。其他人则持谨慎态度,但仍承认 英伟达的长期主导地位,他们质疑投资者是否应该转向其他科技股。

与此同时,斯坦利·德鲁肯米勒等一些投资界大腕也削减了对英伟达的持股。但说实话,亿万富翁一直在重新平衡他们的投资组合。这并不意味着 英伟达的长期前景发生了变化。

英伟达可能是 AI 巨头,但并非毫无风险。竞争愈演愈烈。AMD 的 MI300 GPU 开始受到关注,谷歌、亚马逊和微软等云计算巨头也在设计自己的 AI 芯片。这是一个问题,因为这些公司是英伟达最大的客户之一——如果他们决定更多地依赖自己的硬件,英伟达可能会失去一个关键的收入来源。与此同时,Cerebras 和 Tenstorrent 等初创公司正在开发 AI 加速器,这可能会改变现状,尤其是在数据中心市场。

供应制造成本是另一个潜在的麻烦。制造尖端芯片的成本并没有降低——如果说有什么变化的话,那就是成本正在向相反的方向发展。随着节点缩小和设计变得更加复杂,成本也随之增加。英伟达可以转嫁其中的一部分,但如果需求放缓或客户压低价格,这些利润率可能会开始受到挤压

人工智能监管是另一个未知数。世界各国政府开始严厉打击人工智能治理,新的合规规则可能会使英伟达的成本更高,尤其是在软件方面。此外还有网络安全威胁的风险——随着 NVIDIA 扩展其基于云的人工智能服务,它成为黑客更大的目标。

最后,人工智能需求不会永远飙升。目前,各家公司都在竞相建设人工智能基础设施,但到了某个时候,支出可能会放缓。如果企业开始减少对人工智能的投资,英伟达的增长可能会受到打击。这些风险都不是决定交易的因素,但对于任何考虑购买该股票的人来说,它们都值得牢记。

【如需和我们交流可后台回复“进群”加社群】