/记得星标我/

比大部分人早一步看见未来

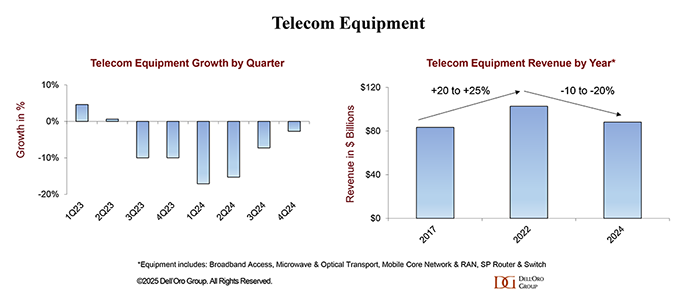

近日,市场研究公司Dell'OroGroup透露,2024年全球电信设备市场收入同比下降11%,创下20多年来的最大年度降幅(2002年降幅超过20%),从而推动过去两年整体电信设备市场收入下降14%。这一结果基于Dell'OroGroup追踪的六个电信市场细分领域——宽带接入、微波传输、光传输、移动核心网、无线接入网(RAN)、SP交换机和路由器。

而这背后,我认为在一定程度折射出通信行业深陷技术周期更迭、地缘博弈加剧与商业模式失效的三重困境。

第一,技术红利消退的代价比预想更惨烈

先看中国市场,中国在通信技术发展上一直处于世界前沿,5G基站建设更是取得了令人瞩目的成就,突破了400万座。然而,在这辉煌的数据背后,却隐藏着收益困境。运营商每比特收入较4G时代暴跌62%,投入与产出严重倒挂。这种现象源于技术迭代的深层矛盾。5G具有诸多核心特性,如URLLC(超可靠低延迟通信)等,这些特性在工业场景有着巨大的应用潜力,但目前规模化应用却严重不足。全球仅有12%的企业完成了5G专网改造,这意味着大量的5G技术优势无法转化为实际的经济效益。

同时,运营商为了降低成本,推行共建共享政策。这一政策虽然在一定程度上减轻了运营商的负担,但却对设备商造成了巨大的冲击。据相关统计现实,设备商的订单量骤降30%,形成了“运营商降本=设备商失血”的零和博弈局面。

更严峻的是,行业在5G回报周期尚未完成时,就不得不面对技术过时的焦虑。6G研发投入激增至280亿美元,企业为了在未来的技术竞争中占据一席之地,不得不提前投入大量资金进行研发,这进一步加重了行业的负担。

第二,地缘政治重构的供应链正在撕裂市场

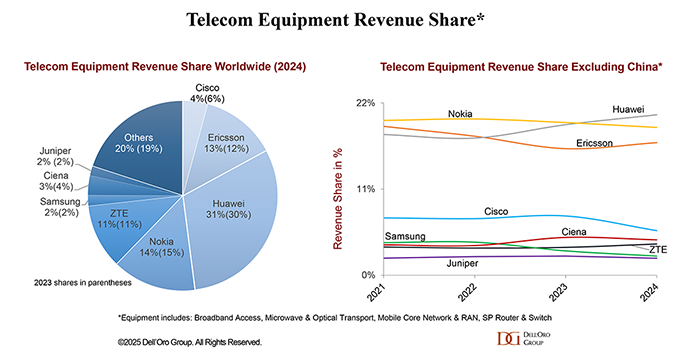

在通信行业的国际竞争中,华为展现出了强大的技术实力,在非中国市场超越诺基亚登顶。然而,这背后却是技术标准阵营化带来的隐性成本激增。

OpenRAN联盟的推进受阻,导致设备兼容成本上升。北美运营商光模块采购价同比跳涨,关键元器件库存周期从45天延长至90天。这种供应链的割裂在EMEA(欧洲、中东和非洲)地区尤为显著。

“数字丝绸之路”项目引发了欧洲基础设施安全审查案件激增,政治考量正逐渐取代商业逻辑,成为投资决策的主导因素。企业在进行市场拓展和投资时,不得不更多地考虑地缘政治因素,这严重影响了市场的正常运行。

第三,传统商业模式的崩塌比预期更迅猛

OTT(OverTheTop)服务的兴起,对通信价值链造成了严重的侵蚀,已经触及到了根基。运营商短信收入较2019年暴跌89%,这使得运营商在设备采购上全面转向成本导向。

云厂商的降维打击更具破坏性,AWS、Azure等云服务提供商通过边缘计算节点分流核心网需求,直接导致2024年SP路由器市场萎缩18%。

更值得警惕的是投资主体的迁移,全球62%的5G行业应用由车企、能源集团等非传统通信企业主导。设备商为了满足这些新投资主体的需求,被迫进入定制化研发的高成本陷阱,传统的规模优势正逐渐转化为转型负担。

面对系统性危机,通信行业的企业开始自救,且已显现分化路径——

英国ThreeUK试验的AI动态频谱分配技术,使单基站收益提升了40%。韩国KT推出的“5G切片即服务”,吸引了47%的制造业客户。

这些创新尝试揭示了通信行业价值重构的方向:从硬件销售转向智能服务,从规模扩张转向精准运营。爱立信在东南亚设立技术中立工厂的布局,则为地缘困局提供了缓冲方案。当设备收入占比从2010年的58%降至32%,这场触及行业DNA的转型已无回头路。

站在2025年的门槛回望,通信行业的阵痛本质上是数字文明演进必经的范式革命。市场企稳预期或许只是风暴眼中的短暂平静,那些能够在技术信仰与商业现实间找到平衡点的企业,方能在价值迁移浪潮中抓住新的生存支点。通信行业需要在困境中不断探索和创新,才能走出阴霾,迎接新的发展机遇。