半导体一周要闻

2025.3.17- 2025.3.21

1. 华为昇腾910C性能深度解析

文章是海外分析师Lennart Heim 的分析与观点,仅供参考

近期,华为昇腾910C AI加速器的量产消息,无疑如同在平静水面投下巨石,激起层层涟漪。这颗被誉为“中国最强AI芯片”的面世,不仅是对华为技术实力的又一次证明,更是中国在高科技领域不屈前行的缩影。

昇腾910C的“C”,或许并非意味着一次架构上的“Critical Change”,反而更像是一次站在巨人肩膀上的“Clever Combination”。从技术本质上来看,它并非横空出世的全新架构,而更像是一场精巧的“合体术”——将两颗已有的昇腾910B芯片,通过先进的封装技术巧妙地整合在一起。

昇腾 910C 在封装方案的选择上,却展现出一种耐人寻味的 “务实主义”。它并没有激进地追逐最前沿的封装技术,而是选择了相对成熟,技术难度更低的方案:将两颗独立的 910B 芯片分别放置在各自的硅中介层上,再通过有机基板将两个硅中介层连接起来。

差距主要体现在芯片间的互联带宽上。Heim 预计,昇腾 910C 采用的封装方式,可能会导致芯片间带宽比 NVIDIA 的先进方案低上 10-20 倍!

在当下这个特殊的时期,保证稳定量产,快速形成战斗力,或许比单纯追求极致性能更为重要。更何况,架构的不足,可以软件来弥补。Heim 也敏锐地指出, 昇腾910C的架构特点,势必会对使用这款芯片的工程师提出更高的要求。软件优化将会成为释放910C潜力的关键所在。如何通过巧妙的软件工程,最大程度地弥补硬件架构上的 “带宽瓶颈”,将成为昇腾 910C能否在实际应用中真正发挥价值的关键。

与 NVIDIA2022年推出的明星产品H100相比,Heim 认为,910C 的性能大概能达到H100的80%。

这是一个相对 “保守” 但也颇为中肯的评估。换句话说, 如果H100是一位 “满分选手”,那么910C大约能拿到80分,依然属于 “优良” 的等级, 绝非 “不堪一击”。

Heim 指出,昇腾910C 的芯片逻辑面积,竟然比H100大约大了 60%!这意味着,在相同的性能水平下,910C需要消耗更多的硅片面积,这在一定程度上反映了910C在架构效率和设计优化方面,与H100依然存在差距。

面对B200,挑战升级如果说与H100相比,昇腾910C 尚有“一战之力”的话,那么面对NVIDIA今年即将全面铺向数据中心的B200系列,技术差距就显得更为明显。

Lennart Heim 在供应链分析上的判断,可谓 “语出惊人”,甚至有些 “石破天惊” 的意味。Heim 大胆推测,华为之所以能够在当下这个时间点,推出昇腾910C这样一款高性能 AI 芯片,背后很可能得益于早期通过 “非正规渠道”,从台积电囤积了高达300万颗基于7nm工艺的昇腾芯片裸片 (dies)!300万颗!这是一个令人咋舌的数字。

不仅如此,Heim还推测,华为可能还从三星电子手中囤积了足够多的 HBM2E 高带宽内存。如果将芯片裸片和 HBM 内存这两个关键要素结合起来,Heim 认为,华为理论上可以生产出约140 万个 910C 加速器!

昇腾 910C 能否实现 “国产化” 生产?或者说,华为是否已经掌握了在本土产线上,自主生产 7nm 甚至更先进制程芯片的能力?对于这个问题, Lennart Heim 的观点相对谨慎,也更贴近现实的 “灰色地带”。他认为,华为“应该”具备在 7nm 节点上生产 910B 和 910C 芯片裸片的能力。

这种差距,不仅仅体现在单卡性能上,更体现在整体的算力规模上。Heim 预测,到 2025 年底,西方阵营生产的 AI 芯片数量,将至少是中国的5倍 以上!而整体的计算能力差距,甚至可能达到10-20倍!美国的 AI 算力优势,依然是压倒性的。这是我们需要正视的“硬实力”差距。

相比于 “烧钱”的 “预训练”,“推理”的成本更低,更贴近实际应用场景,也更容易产生商业价值。或许,中国可以扬长避短,将有限的算力资源,更多地投入到 AI 推理芯片和推理平台的研发和部署上,在 AI 应用的“最后一公里”上发力,率先在特定行业、特定场景实现AI应用的规模化落地。

Heim 也提醒我们,“差异化竞争” 并非 “一劳永逸” 的 “万能药”。他指出,下一代 AI 预训练,可能需要“新的、更大的集群,需要数万片芯片”在 “差异化竞争”的同时,中国也必须持续加大在 AI 基础设施建设和先进制程工艺研发上的投入,努力补齐 “算力短板”,才能在全球 AI 竞争中,赢得更大的战略主动权。

综合Lennart Heim的深度分析,我们可以对华为昇腾910C形成一个更客观、也更立体的认识:从单卡性能来看,910C或许并不 “惊艳”—— 仅相当于 H100 的 80% 左右,且发布时间也晚了4年。如果仅仅以 “参数论英雄”,910C似乎并无太多 “亮点”。但如果我们跳出 “参数” 的束缚,站在更高的战略维度审视910C,就会发现,它的意义远不止于 “80% 性能” 本身。在西方技术封锁日益收紧的背景下,华为能够推出 910C这样一款高性能AI芯片,本身就具有极强的象征意义。它证明了,即使在 “逆境” 之中,中国科技企业依然没有放弃对技术高峰的攀登,依然在努力缩小与世界顶尖水平的差距。

2. 华为首款自研PC处理器海思麒麟X90曝光!

华为海思推出的首款自研PC处理器华为海思麒麟X90于2025年3月15日首次曝光!

据中国信息安全评测中心发布的安全可靠测评结果公告(2025年第1号)中,深圳市海思半导体有限公司送测的麒麟X90赫然在列,该CPU获得了安全可靠等级II级的评价。一同公布的还有飞腾腾云S5000C-E、龙芯3B6000、龙芯3C6000、申威威鑫H8000等等。

麒麟X90采用了先进的制程工艺,结合了华为海思在芯片设计领域的技术积累,其架构设计使得处理器能够在多任务处理和高负载运算中实现出色的表现。

麒麟X90主频、核心数量以及图形处理单元均有显著提升,能够为用户提供更强大的计算能力和更流畅的使用体验。

麒麟X90在能效方面表现出色,用户可以在享受强大性能的同时,减少电池的消耗,延长智能设备的使用时间。

从目前的信息来看,麒麟X90的主要目标可能是PC领域。如果将其与华为正在开发的全自研鸿蒙PC系统结合,有望为华为下一代PC新品提供核心动力。虽然目前主要推测其应用于PC领域,但不排除其在未来可能会拓展到其他需要高性能处理器的领域。

麒麟X90的出现将进一步增强华为在智能设备领域的竞争力,尤其是在安全性、功耗效率以及多任务处理能力方面的优越性,使其具备了与传统CPU厂商如Intel和AMD等正面竞争的资本。

2025年3月是个敏感的时间点,因为微软Windows操作系统对华为的供货许可要到期了,消息指出并没有获得延期,这表明微软大概率停止供应,对Windows系统说再见了。

3. 英特尔18A重大进展,传提前完成首批投产

根据英特尔工程经理Pankaj Marria在其领英上发表的一篇文章中表示,英特尔的18A制程的首批晶圆现在已经开始批量生产,供英特尔的客户进行测试和评估。这意味着英特尔18A节点PDK 正式进入1.0版本,客户已经开始使用该PDK测试定制芯片。帖子中写道:“雄鹰已经着陆”,并称该节点的开发是美国开发和制造的节点的一个重要里程碑。甚至还有人贴出了同样的标语,这意味着可能的客户也对初始测试运行感到满意。随着2025年下半年大批量生产的到来,我们甚至可以看到18A HVM早于预订目标开始量产。

陈立武在内部交流中明确表示,英特尔的战略是双轨制,即在统一的公司治理下,保持产品开发和代工服务。这一立场反驳了有关潜在代工业务分拆方案的猜测,但并没有明确排除未来的结构变化。此前业界曾有传言称,台积电与 AMD、博通和英伟达等美国大型半导体公司可能成立合资企业,在独立的代工实体中持有股权。虽然这种安排在理论上仍然可行,但陈立武对晶圆厂战略重要性的强调与前任总裁Pat Gelsinger 以制造为中心的愿景不谋而合,这表明尽管面临市场压力,英特尔的晶圆厂和产品模式仍将保持连续性。

Intel 18A工艺是该公司在先进半导体制造领域的重要突破,采用了突破性的RibbonFET 全环绕栅极(GAA)晶体管和PowerVia背面供电技术,旨在解决传统FinFET 架构的性能瓶颈。根据规划,该节点将于2025年下半年进入大规模量产,且目前的进度可能提前于最初目标。若进展顺利,Intel 18A节点将由酷睿Ultra 300系列Panther Lake处理器首发,并有望为NVIDIA、博通等外部客户提供代工服务。

4. AI爆发,本土先进封装如何突破?

AI芯片是半导体最大的增长点,先进封装则是制造AI芯片的关键技术。此前英伟达H100成本约3000美元,而用先进封装制造的HBM就值2000美元。曾经低调的后道技术,已经成为产业竞争的焦点。

2024年全球AI芯片市场规模突破 710亿美元,中国AI芯片市场约为250亿美元,全球占比约为 35.2%。2025年随着Deepseek落地,中国AI在应用端的爆发,国内AI芯片市场占比大概率会突破这个比例,火爆的市场对国内先进封装技术提出更迫切的要求。

台积电领先的先进封装技术是如何成功

一,提前布局,超前研发

台积电从2012年开始研发2.5D封装,比大多数竞争对手早5-10年,早在2016年就实现量产。3D SoIC也从2018年开始研发,2024年进入量产。这是台积电目前仍牢牢把控英伟达和苹果这些大客户的主要原因。

二,台积电利用代工优势,从前道切入后道,形成高效的协同生态。台积电与设备商(ASML)、材料商(信越化学)、EDA(Synopsys)等建立紧密联盟,形成完整的供应链,将先进制程与先进封装无缝整合,实现了技术与工程一体化,将领先优势提升到产业生态的层面,既提升了研发效率,也构筑了更强的产业壁垒。

三,台积电凭借与客户稳固的合作关系,锁定大客户,按需求导向开发新技术。2017年台积电凭借InFO技术从三星手中抢过苹果处理器订单,二者的合作使InFO成为市场普遍应用的先进技术。2016年起台积电凭借CoWoS技术独家代工NVIDIA ,台积电供不应求的产能塑造了今天的算力市场,反过来也形成了英伟达GPU统治AI芯片市场的基石。

四,重金投入技术研发。台积电2024年全年研发费用为63.89亿美元,2025年计划资本支出为380-420亿美元。

在制裁之下国内发展先进封装产业要面对的一系列挑战

一,设备受限。先进封装对设备依赖度很大,如先进定位键合机、热压设备和高端检测设备等缺失,使得国内企业只能做7nm以上芯片的先进封装,良率和产能也受到很大影响。

二,先进封装研发投入巨大,国内企业投入不足

三,中国先进封装起步较晚,需要付出必要的时间成本。台积电的先进封装从2012年就开始布局,才取得今天主导先进封装市场的成绩。此外国内企业还要面对大量的专利壁垒,以及人才短板等难题。这些短板的补强,都需要相应的时间成本。

国内发展先进封装具备一定的比较优势

一,尽管面临经济调整和贸易战,但是中国市场依然全球最大的电子消费市场。2024年国内智能手机出货量约2.8亿部,电动汽车超1000万辆,中国AI芯片市场280亿美元。

二,尽管企业自有资金不足,但国家提供了强大的政策支持。先进封装是大基金三期和十四五规划等重点支持的技术。

三,国内封装企业已经具备很强的技术实力和产业基础。国内拥有接近全球领先的封测能力,头部企业的全球排名分列第三、四名。它们在FOWLP、2.5D等封装技术上已有积累。现有设备足以支持中低端封装研发,国内企业已经能够完成2.5D封装,已经布局FOPLP,车规级封装等。这些能力足以支持它们够快速切入中端市场,逐步向高端迈进。

国内发展先进封装产业如下思考

一,资源集中,大客户紧密协同

二,着眼未来,长远布局技术攻坚

在产业政策的支持下,国内企业也应该着眼未来,长线布局,结合国产设备研发进程,从远期、中期、近期不同梯度布局不同的先进封装。既考虑燃眉之急,也要考虑未来技术的储备,逐步化解技术跟随的被动局面。

三,理顺机制,代工与封装有机协同。台积电本来不涉及封装业务,但是当先进封装的机会出现之后,它通过自身的产业地位切入先进封装,自然也就形成了与封装企业的竞争。

四,布局设备,加快设备、材料与生产技术共同成长。台积电与设备企业共同研发先进封装技术,实现了先进封装生产技术与设备的同步发展。

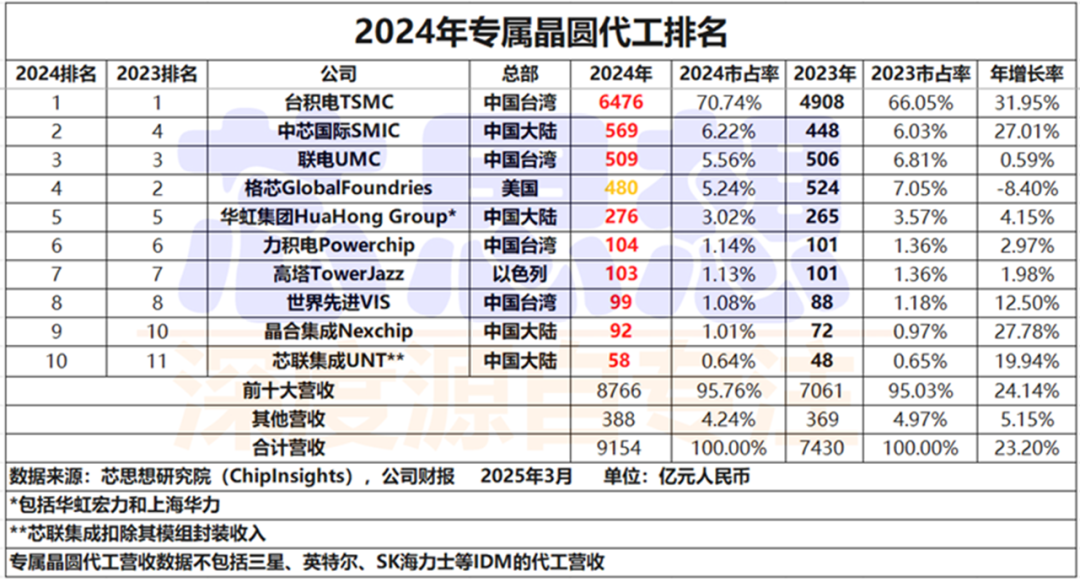

5. 2024年全球专属晶圆代工榜单:中芯国际跃居第二,芯联集成进入前十

2024年前十大专属晶圆代工整体营收为8766亿元,较2023年增长了24%,整体市占率增加了0.73个百分点。

2024年前十大专属晶圆代工公司与2023年相比有较大变化。第一是中芯国际(SMIC)力压联电(UMC)和格芯(GlobalFoundries ),排名第二;第二是芯联集成(UNT)挤身前十,成为中国大陆第4家进入前十的专属晶圆代工公司。根据总部所在地划分,前十大专属晶圆代工公司中,中国大陆有四家(中芯国际SMIC、华虹集团HuaHong、晶合集成Nexchip、芯联集成UNT),分别是第二、第五、第九和第十位,2024年整体市占率为10.87%,较2023年减少0.35个百分点;中国台湾有四家(台积电TSMC、联电UMC、力积电Powerchip、世界先进VIS),整体市占率为78.52%,较2023年增加3.11个百分点;美国一家(格芯GlobalFoundries),市占率为5.24%,较2023年减少1.81个百分点;以色列一家(高塔Tower),市占率为1.13%,较2023年减少0.23个百分点。

6. 陈立武的猛药良方

英特尔14日文件显示,陈立武基本薪酬100万美元,有200%绩效奖金,还获6600万美元长期股权奖励、股票选择权及新员工奖励。陈立武承诺上任30天内斥2500万美元(8亿台币、1.8亿人民币)购入英特尔股票,彰显对公司信心与创造股东价值的决心。

一、陈立武:临危受命,力挽狂澜

英特尔这家曾经的半导体巨头正深陷困境。2024年预计年度亏损达190亿美元,自1986年以来首次亏损,其在市场竞争中节节败退,错过智能手机芯片市场,又未能抓住人工智能处理器需求激增的机遇,被竞争对手Arm Holdings和Nvidia抢占先机。

二、前任遗局:基辛格策略

前任首席执行官帕特·基辛格自2021年上任后,制定了雄心勃勃的扭转局面计划。其核心在于将英特尔转变为能与台湾半导体制造公司竞争的代工芯片制造商,为此承诺投入数百亿美元在美国和欧洲建厂,试图开拓包括苹果、Nvidia和Qualcomm等在内的芯片企业作为客户。基辛格的策略在一定程度上推动了英特尔的转型,在二纳米工艺上拉近了与台积电的距离。

三、陈立武其人:经验与理念

陈立武现年65岁,在半导体行业经验丰富。他曾任芯片设计软件公司Cadence的首席执行官,在技术投资领域也颇有建树,并且在2022年加入英特尔董事会,后曾负责监管英特尔制造业务。陈立武有着独特的行业见解,他一直是公司内部对基辛格策略直言不讳的批评者。他认为英特尔失去了前首席执行官安迪·格鲁夫所倡导的“只有偏执狂才能生存”的精神,员工队伍臃肿拖慢了决策速度。此前他曾向英特尔董事会提出一些想法,但因与董事会意见不合于去年8月辞职。

四、改革蓝图:多维度复兴

(一)制造业务重组

陈立武将重组公司的制造业务视为核心任务之一。英特尔的制造业务原本只为自身生产芯片,如今已转型为也为Nvidia等外部客户生产半导体。陈立武计划继续控制这些在财务和运营上与设计业务分离的工厂,提升其业绩,恢复英特尔作为“世界级代工厂”的地位。他将着力改进芯片制造工艺,提高产量或“良率”,吸引更多像Nvidia和Broadcom等大客户,目前英特尔近几周展示的制造工艺改进已引起了这些潜在客户的兴趣并启动早期测试,AMD也在评估英特尔的工艺。

(二)人工智能战略调整

陈立武计划重新启动生产为人工智能服务器提供动力芯片的计划,并在软件、机器人和人工智能基础模型等多个领域寻求服务器以外的发展。虽然英特尔至少要到2027年才能为首款AI芯片开发出引人注目的新架构,但他仍致力于推动英特尔在人工智能领域的发展,试图在这个快速增长的市场中分得一杯羹。

(三)人员结构优化(大裁员)

此前英特尔员工人数已有所减少,截至去年年底已降至近109,000人,但他仍将以全新的眼光审视员工队伍,进一步提升公司的运营效率。

五、内部博弈:老派势力的反对

六、薪酬激励:新征程的物质保障

七、明确的改革计划

陈立武接手的英特尔面临着诸多挑战,内部有老派势力的反对和复杂的人员结构问题,外部有激烈的市场竞争和快速变化的技术趋势。然而,他的丰富经验和明确的改革计划也为英特尔带来了新的希望。如果他能成功重组制造业务,吸引到足够多的大客户,提升英特尔在代工市场的份额,同时在人工智能领域取得实质性进展,优化人员结构提升公司运营效率,那么英特尔有望在未来逐步走出困境,重拾昔日辉煌。

7. 英伟达GB300芯片多项设计规格将全面提升,预估3Q25后整柜系统将逐步扩大出货规模

根据TrendForce集邦咨询最新AI Server供应链调查,预期NVIDIA(英伟达)将提早于2025年第二季推出GB300芯片,就整柜式Server系统来看,其计算性能、存储器容量、网络连接和电源管理等性能皆较GB200提升,因此,ODM需要更多时间进行测试与执行客户验证。

观察供应链近期动态,GB300相关供应商将于今年第二季陆续规划设计作业,其中,预估GB300芯片及Compute Tray(运算匣)等将于5月开始生产,ODM厂进行初期ES(Engineering Sample)阶段样机设计;预期第三季待机柜系统、电源规格设计、SOCAMM等陆续定案及量产后,GB300系统可望逐步扩大出货规模。

分析NVIDIA今年出货情况,HOPPER平台目前仍是出货大宗,新平台Blackwell则于第一季起逐步扩大放量,预计至第三季整柜系统出货量将以GB200为主。此外,得益于DeepSeek效应,近期中国市场对于特规版产品H20需求明显提升。

在TDP(热设计功耗)部分,2024年NVIDIA主流机种为HGX AI Server,TDP落在60KW与80KW间,目前主推的GB200 NVL72机柜因运算密度大幅提升,每柜TDP达125KW至130KW。TrendForce集邦咨询预估,GB300机柜系统功耗将再提升至135KW与140KW间,多数业者将持续采用Liquid-to-Air(液冷散热)方式,确保散热效果。

TrendForce集邦咨询指出,预期今年GB200和GB300 Rack方案放量情形将受几项因素影响;首先,DeepSeek效应余波荡漾,AI Server主要客户CSP将更重视AI投入成本与效益,可能转向自研ASIC或设计相对简易、成本较低的AI Server方案。此外,GB200和GB300 Rack供应链能否如期完成整备也存在变量,后续实际供应进度和客户需求变化仍待观察。

8. 日本专家:美国半导体自给自足梦难圆,供应链全球化依赖成关键制约

在半导体产业全球化深度交融的背景下,美国试图通过政策驱动实现半导体自给自足的战略目标正面临现实挑战。日本前经济产业大臣、半导体政策专家甘利明(Akira Amari)近日在台北玉山论坛上直言,美国要实现半导体全产业链自主几乎 “不可能”,其核心短板在于供应链高度依赖国际协作,尤其是关键材料、设备及人才层面。

甘利明指出,美国在芯片制造环节或许能通过本土晶圆厂投资(如台积电亚利桑那州工厂)满足部分产能需求,但构建完整供应链需要全球资源协同。例如,半导体生产所需的高端光刻胶、电子级多晶硅等核心材料主要由日本企业垄断;荷兰 ASML 的极紫外(EUV)光刻机是制造先进芯片的必备设备,而美国本土缺乏此类尖端装备的自主供应能力。此外,半导体设计所需的 EDA 工具、IP 核等关键技术,仍由美国企业主导,但制造环节的全球化分工已形成难以割裂的生态。

甘利明呼吁日本、中国、荷兰、韩国等半导体产业重镇应加强合作,共同加强国内供应链,而不是将所有资源集中在美国,导致过度依赖美国市场。他认为,美国试图通过《芯片与科学法案》(CHIPS and Science Act)吸引全球企业投资的做法,本质上是将风险转移至合作伙伴。例如,法案要求接受补贴的企业 10 年内不得在华扩建先进产能,这一限制可能迫使企业在中美市场间 “二选一”,加剧供应链碎片化风险。

值得注意的是,全球半导体供应链的脆弱性在疫情期间已暴露无遗。美国商务部数据显示,2023 年全球半导体设备销售额中,日本、荷兰、美国企业合计占比超 80%,但任何单一国家都无法独立完成从设计到制造的全流程。因此,甘利明主张建立 “弹性供应链联盟”,通过技术共享和产能互补提升整体抗风险能力,而非追随美国的单边主义政策。

尽管美国政府通过补贴和税收优惠推动本土半导体制造,但产业链的重构需要时间和资本的持续投入。据波士顿咨询测算,美国要在 2030 年前实现 14nm 以下先进工艺芯片自给率 50%,需额外投资超 1500 亿美元,且面临技术工人短缺、运营成本高等挑战。此外,过度依赖政府补贴可能导致企业创新动力不足,形成 “政策依赖症”。

在中美科技竞争加剧的背景下,中国正加速半导体自主化进程。2024 年,中国大陆半导体设备销售额同比增长 25%,国产光刻胶、EDA 工具等关键领域取得突破。

甘利明认为,中国在半导体领域的崛起并非 “威胁”,而是推动全球供应链多元化的重要力量。他建议各国应在技术标准、知识产权保护等方面加强协调,避免将半导体产业政治化。

甘利明的观点折射出半导体产业的核心逻辑:全球化分工是产业发展的必然选择,任何试图割裂供应链的行为都将付出高昂代价。

9. SK海力士首次独家向英伟达提供12层HBM4样品

根据官方消息,SK海力士此次提供的12层HBM4样品,首次实现了最高每秒可以处理2TB(太字节)以上数据的带宽,容量也是12层堆叠产品的最高水平。其相当于在1秒内可处理400部以上全高清(FHD)级电影的数据,运行速度与前一代(HBM3E)相比提高了60%以上。

同时,公司通过在该产品上采用已在前一代产品获得竞争力认可的Advanced MR-MUF工艺,实现了现有12层HBM可达到的最大36GB容量。通过此工艺控制了芯片的翘曲现象,还有效提升了散热性能,由此最大程度地提高了产品的稳定性。

SK海力士从2022年的HBM3开始,在2024年陆续实现了8层和12层HBM3E产品量产,通过恰时开发和供应HBM产品,维持了面向AI的存储器市场领导力。据外媒报道,其采用16层堆叠的HBM产品预计将于2026年推出。

SK海力士强调:“以引领HBM市场的技术竞争力和生产经验为基础,能够比原计划提早实现12层HBM4的样品出货,并已开始与客户的验证流程。公司将在下半年完成量产准备,由此巩固在面向AI的新一代存储器市场领导地位。”

其实早在去年11月,SK集团会长崔泰源就表示,英伟达CEO黄仁勋要求SK海力士提前六个月供应被称为HBM4的下一代高带宽内存芯片。而作为竞争对手的三星电子公司此前已获得批准向英伟达供应其高带宽存储芯片8层HBM3E,虽然该批准标志着三星向前迈进了一步,但它在高带宽内存(HBM)技术方面仍然落后于SK海力士和美光科技等竞争对手。

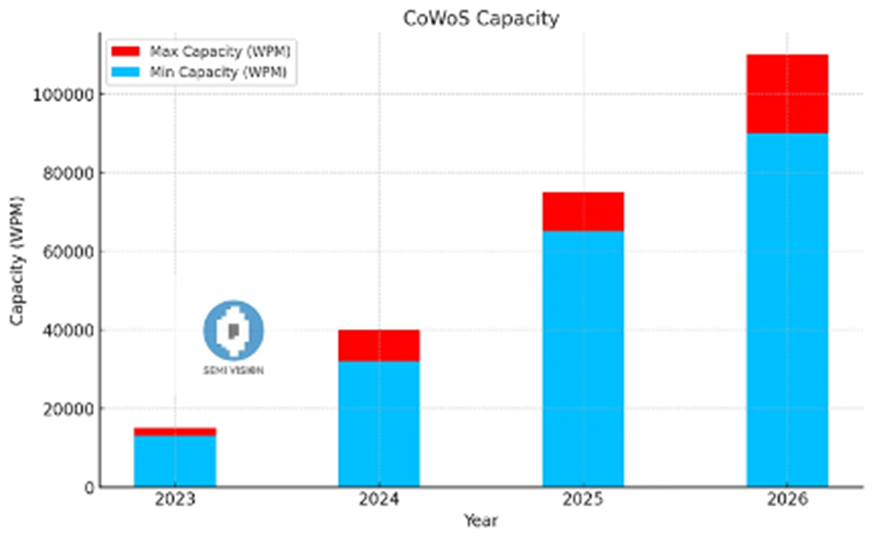

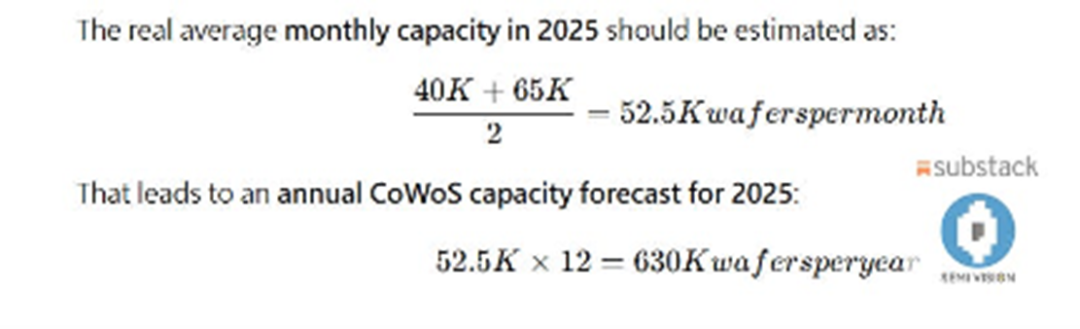

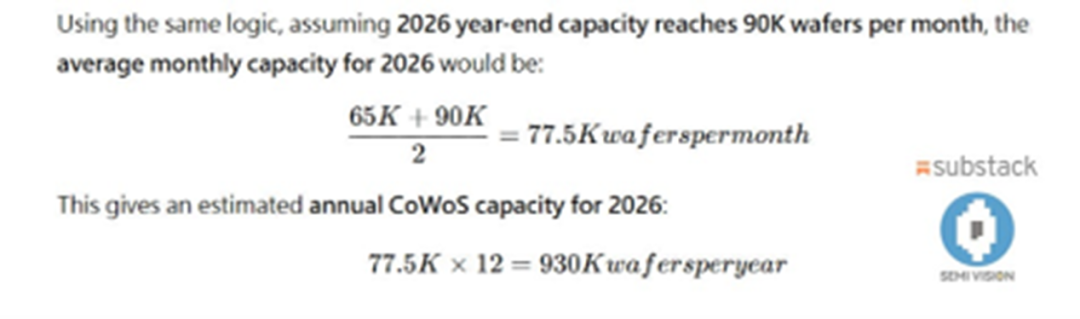

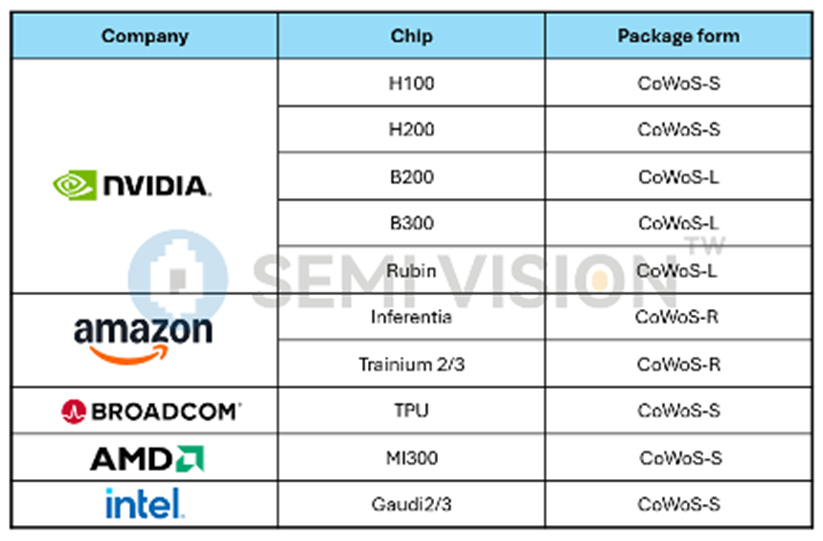

10. CoWoS产能预测及客户类型细分

最近,围绕CoWoS产能的讨论很多,SemiVision团队于2024年12月31日发布了CoWoS近两年产能预测。

到2024年底,每月产能估计为每月40K片晶圆;到2025年底,预计将增加到每月约65K片晶圆。

2025年CoWoS平均月容量估算:

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益平台。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。