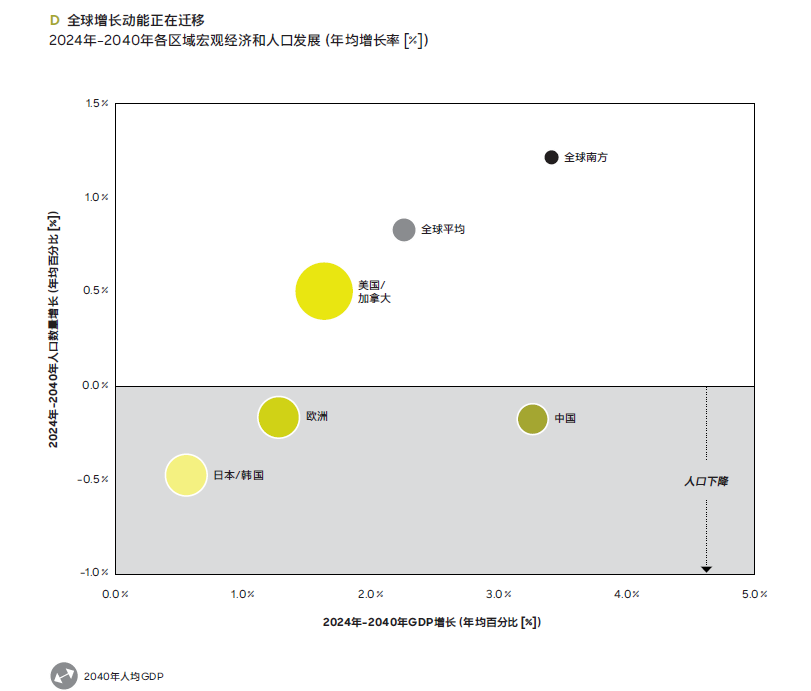

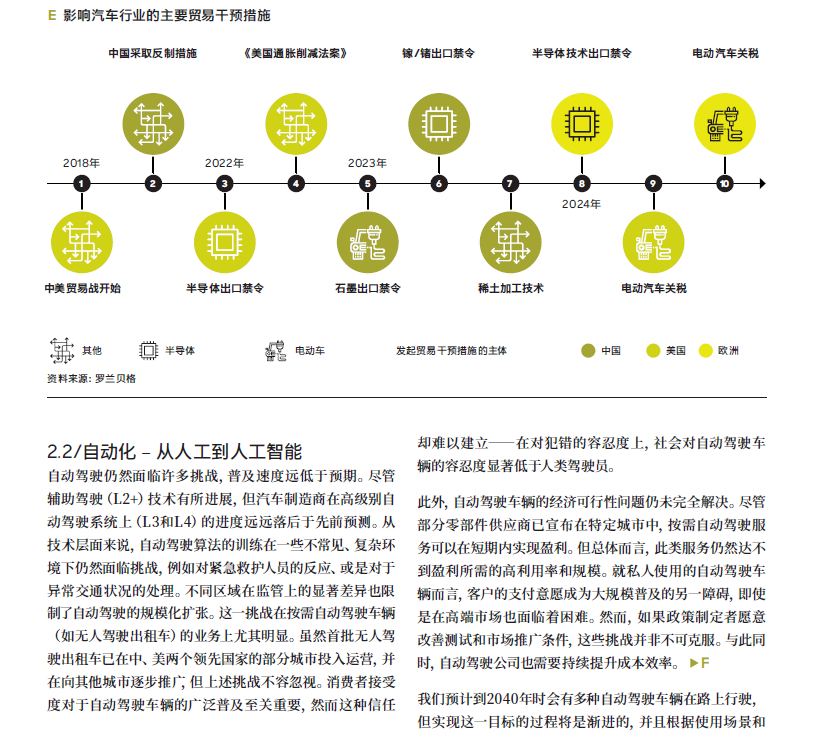

得益于强大的品牌声誉和庞大的既有客户群,北美主机厂在本土市场上仍占据强势地位。但在过去五年里,许多北美传统车企在欧洲(下降2个百分点)和中国(下降4个百分点)的市场份额都有所下降,被中国自主品牌和新势力车企抢走。

西方主机厂能否重振旗鼓,迎来复苏?

西方汽车制造商的前景似乎略显暗淡。中国主机厂正稳定地迈向全球市场的主导地位。然而,情况还可能会有所变化。下面我们假设了2040年可能出现的两种场景,描述未来市场发展的两种极端情况。主机厂的决策将会是关键,将决定我们最终会走向哪一个结局。

2040年竞争格局概览

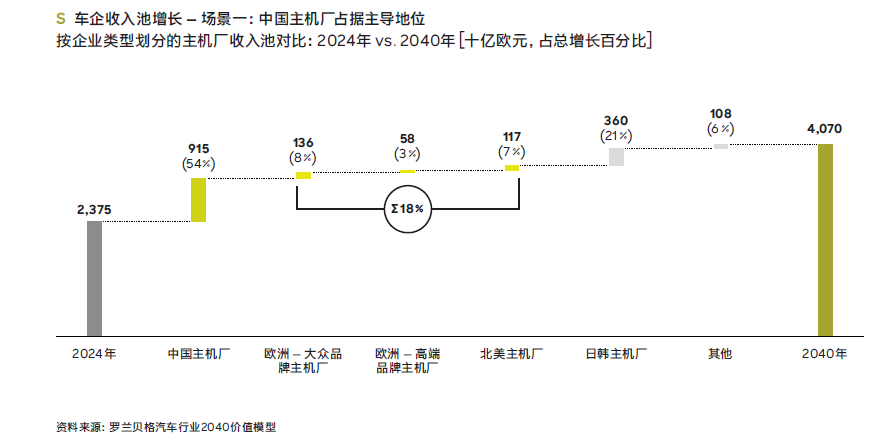

场景一:中国强化其主导地位

中国主机厂将继续扩大其在国内和全球市场的份额,这将是西方汽车制造商和政策制定者都害怕出现的情况。中国主机厂不仅在电池技术和以客户为中心的互联解决方案上具有领先优势,而且还在电动车供应链上占据了主导地位。此外,他们正在积极拓展新兴市场和高端车型市场。美国和欧盟已经出台了强硬的贸易政策,试图阻止、或至少减缓中国成为全球主导者的速度。然而,上述举措并不能阻挡大势。而且西方汽车制造商也可能会面临中国的贸易反制措施。

在场景一中,2040年的话语权格局将会如何?中国主机厂将在全球的所有市场快速增长,在中国的市场份额上升至70%-75%,在欧洲达到15%-20%,在美国和加拿大市场达到5%-10%。从2024年起,它们成为了全球汽车行业绝对的增长引擎,占全球汽车制造商收入池增长的50%以上。与此同时,西方主机厂则陷入了销量停滞或下滑的困局,必须解决成本压力急剧上升和创新资金不足的问题,被迫进行重大重组。事实上,在场景一中,全球汽车行业可能会在2040年到达“拐点”:在这一年,中国主机厂将在竞争中胜出,其他国家的主机厂则再无赶超可能。

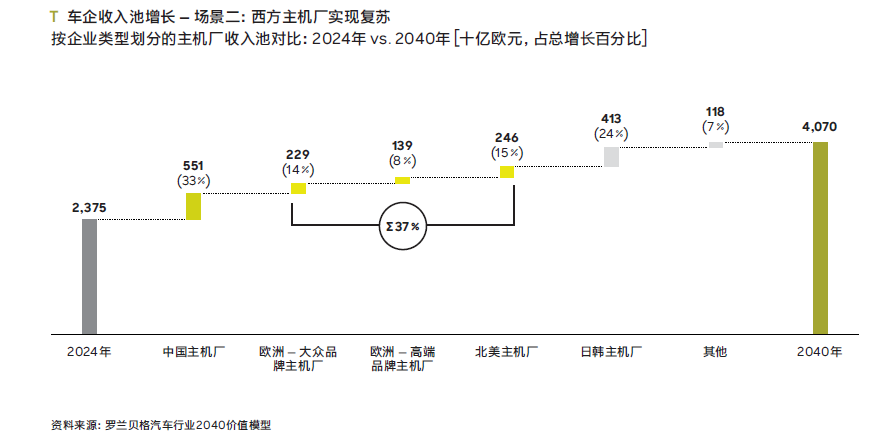

场景二: 西方主机厂迎来复苏

若干因素可能会导致另一场景的出现——西方主机厂强势回归。西方车企已经意识到了未来的诸多挑战,并正在技术、产品组合和成本竞争力方面投入大量资金以扭转局势。

许多西方车企的优势在于稳健的客户基础,深厚的品牌资产,以及在各个关键市场中强大的制造和销售网络。同时,中国主机厂或许将面临严峻的成本和整合压力。部分新进纯电汽车企业可能无法找到长期盈利的商业模式,主要原因之一是海外市场增长未能达标。

然而,场景二只有在西方车企大幅调整运营方式时才可能发生。他们需要摆脱“将软件整合到车辆中”和“将电池整合到电动车中”的过时做法。与一些中国车企的模式相比,这种车辆设计方式需要更多的工程开发和更长的推向市场的时间。中国企业使用领先ICT企业提供的标准化硬软件平台,以及头部电池供应商的高度标准化的电池包、甚至底盘平台,仅需根据不同的车型规格略作调整,工程开发和上市时间大大缩短。

如果场景二成真,那2040年将呈现怎样的话语权格局?西方汽车制造商虽然在过渡阶段会面临挑战。但到了2040年,他们依然会在中国和本土市场成功稳住地位,回到与2024年相当或略低的水平。这将意味着可观的增长,大约占全球主机厂在2024至2040年期间新增收入的37%。在场景二中,中国主机厂的市场份额增长将大幅放缓:2040年在欧洲仅获得5%至10%的份额,在美国和加拿大则低于5%。不过,中国主机厂仍将以大约65%的份额在本土市场保持领导地位,并在全球收入池中与西方车企分享相似的新增份额。在场景二中,2040年的全球汽车格局仍将出现激烈的市场份额争夺战,但前景将远比场景一乐观:所有汽车制造商都相信自己在市场上已经找到新的定位,具备合理的增长机会。

2040战略重点

未雨绸缪。为了迎接即将到来的挑战,主机厂能够做哪些准备?很明显,他们必须练好基本功,例如持续提高成本效率。但仅仅这些还不够。我们建议所有地区的汽车制造商都要完成五项战略重点工作。如果西方主机厂做好这五点,他们就能稳住自己的市场地位,甚至可能夺回失去的市场份额。反之,他们就会被中国主机厂超越,让后者在未来全球汽车行业格局中站稳主导地位。

#1 更灵活的本土化战略

汽车制造商需要因地制宜的设计产品、商业模式和产能布局,满足不同的客户需求,降低地缘政治风险。抓住增长机会的关键是在选择目标市场上做出清晰的战略决策,这一点在管理“全球南方”业务方面尤其重要。然而,为各个市场制定本地化策略并非易事。对于主机厂来说,明智的策略不仅要满足当地消费者的需求,还要具备足够的灵活性以适应不断变化的市场环境,同时还要优化成本效率。这些策略还必须同时考虑主机厂可用的资源,以及他们在特定市场上的致胜优势,如品牌力、产品组合、制造与分销网络、售后服务等等。

#2 加强以客户为中心的理念

对于汽车制造商来说,提供全面的、以客户为中心的体验,其重要性不言而喻。与科技巨头等非汽车行业参与者合作,可以帮助主机厂建立“数据驱动业务”的模式,提升客户体验。与新势力车企结盟,也可以推动传统企业弥补技术差距,摆脱组织惰性。

#3 优化非重点细分市场的业务规模

汽车制造商需要将关注重点从销量增长转向盈利增长,找到盈利前景最好的细分市场。他们需要在欧洲等停滞或萎缩的区域市场合理调整规模,避免产能过剩。同时,由于中国市场投资回报的不确定性,主机厂应该谨慎评估自己的长期参与度。

#4 重塑商业模式和组织架构

到2040年,汽车制造商需要具备敏捷的产品开发方法,调整开发周期,围绕用户生命周期设计营收模式。此外,它们也必须采用软件定义汽车的商业模式。该模式的前提是要综合利用客户和车辆数据,这也将导致重大组织架构调整,给传统车企带来巨大挑战。

#5 挑选真正重要的领域进行垂直整合

主机厂应该重新评估自研与外包(Make-or-buy),尤其在自动驾驶、三电等新兴技术领域。虽然目前垂直整合模式能带来优势,但随着技术日趋成熟,与规模化的零部件供应商合作可能带来更高的成本效率。车企应该对现有垂直整合模式重新进行清晰、客观的评估,必要时需要摒弃长期固守的理念。

本文来自罗兰贝格2025年3月份发布《蓄势而行:2040年全球汽车行业全景展望》,如需PDF完整版,请加入知识星球获取。