报告要点

汽车座椅价值量占比较大,且仍在持续增长

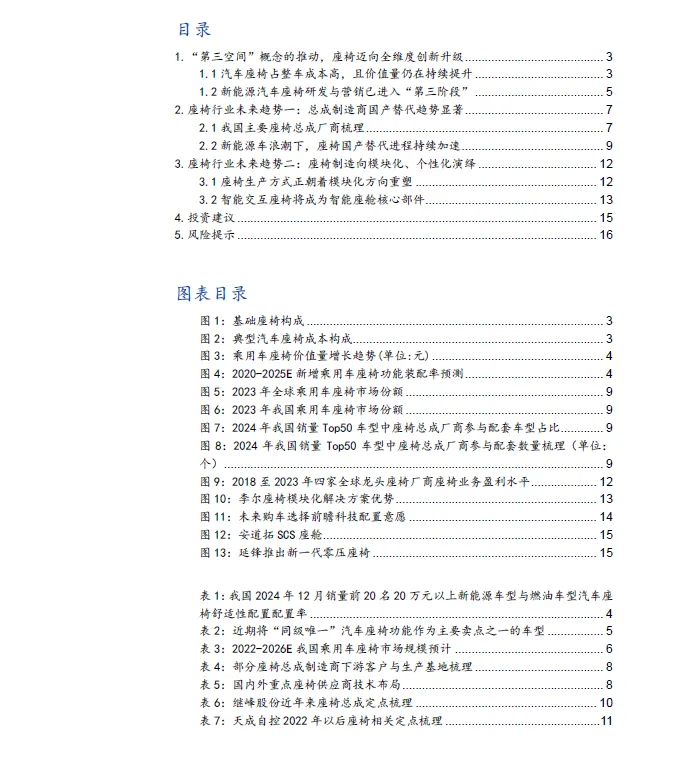

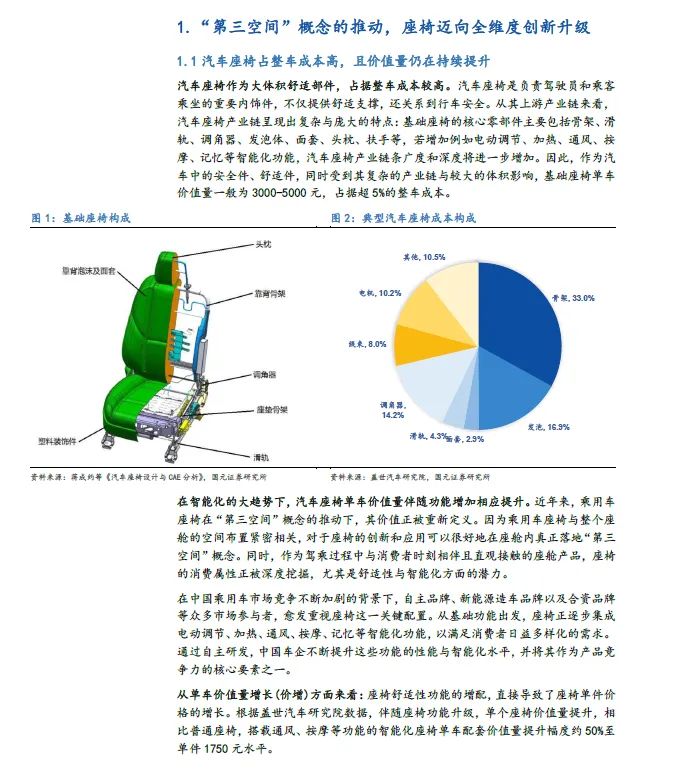

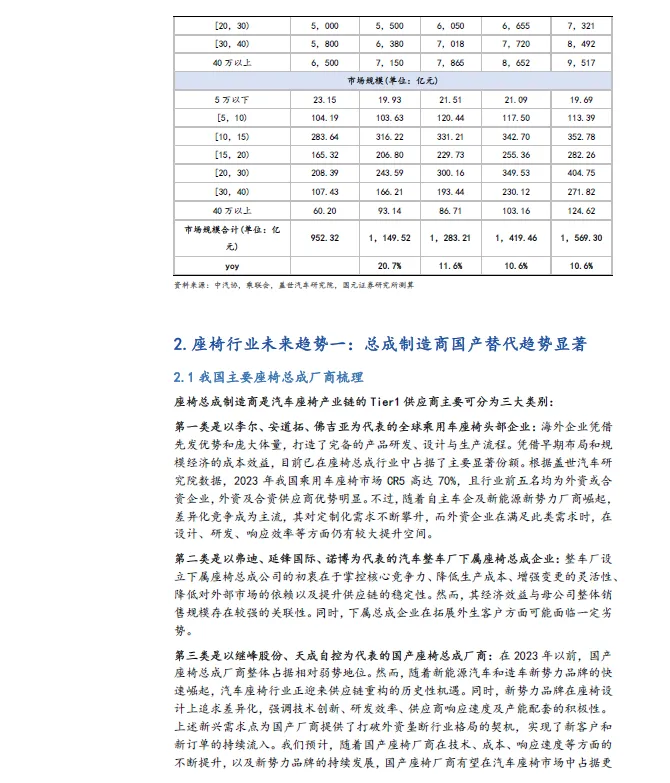

作为汽车中的安全件、舒适件,汽车座椅受其复杂的产业链与较大的体积,基础单车价值量一般为3000-5000 元,占据超5%的整车成本。而配置通风、按摩等功能的智能化座椅单车配套价值量会在普通座椅的基础上继续提升约50%。在中国乘用车市场竞争不断加剧的背景下,车座椅科技变革已迭代至第三阶段,即头部座椅逐步开始逐步挖掘各类“同级唯一”的小众场景,座椅科技化升级趋势持续加速。

目前市场份额任由外资车企主导,但同时国产替代趋势显著

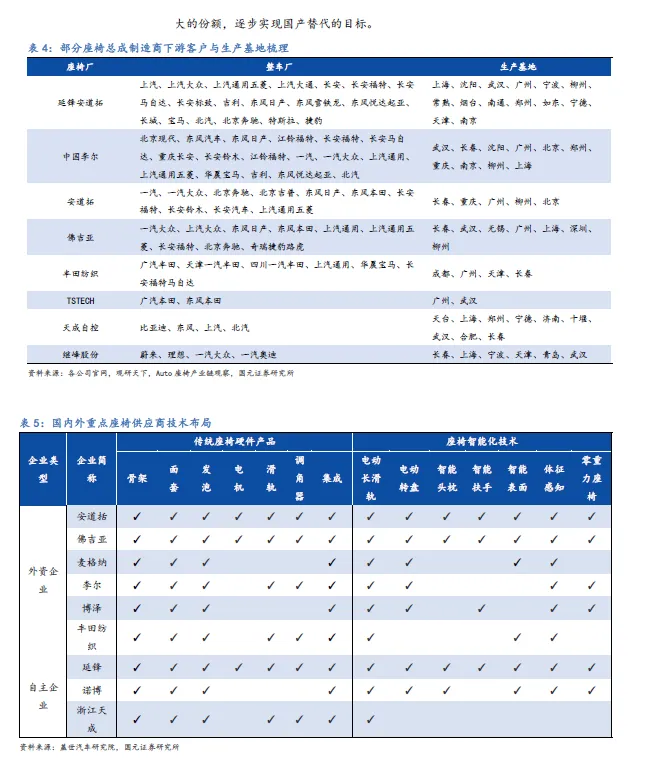

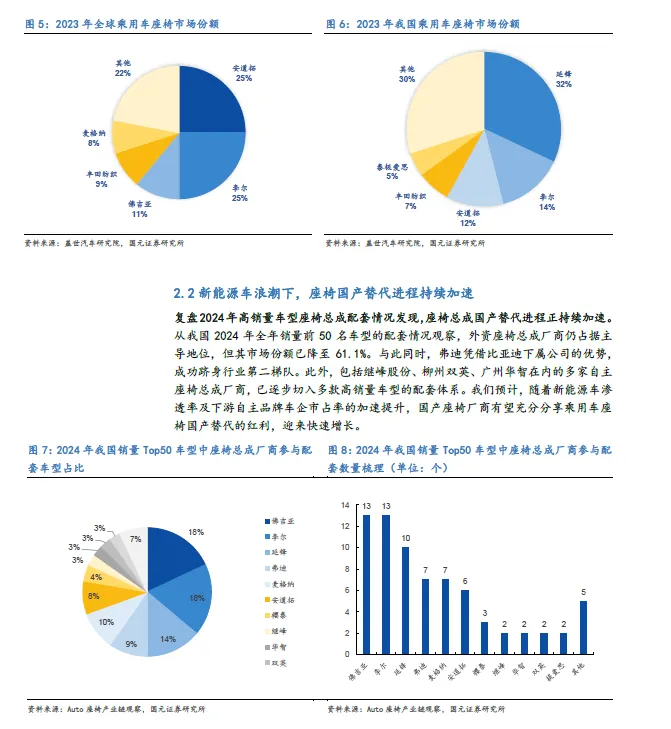

我国座椅总成供应商主要分为三大类,包括头部全球化座椅供应商、汽车整车厂下属座椅总成企业与国产第三方座椅总成供应商。从2024年销量前50 名车型配套率角度看,外资座椅总成厂商仍占据主导地位,但其市场份额已降至61.1%。与此同时,弗迪凭借比亚迪下属公司的优势,成功跻身行业第二梯队。此外,包括继峰股份、柳州双英、广州华智在内的多家自主座椅总成厂商,已逐步切入多款高销量车型的配套体系。我们预计,随着新能源车渗透率及下游自主品牌车企市占率的加速提升,国产座椅厂商有望充分分享乘用车座椅国产替代的红利,迎来快速增长。

模块化生产将重塑产业格局,为头部国产厂商提供超车机会

模块化生产凭借高效、快速交付和强自定义能力,正在重塑汽车座椅行业。新能源时代,新车型与换代车型的超快速迭代,致使供应链周转速度需做到同步大幅提升,新项目的量产周期从以往的2 至3 年缩短至半年甚至更短。因此,座椅的模块化生产成为行业必然选择,该种生产方式能够提升生产效率,降低零件复杂度,并且增强自定义能力。展望未来,模块化生产将进一步加速行业变革,重塑产业格局,为国产头部厂商带来弯道超车的机遇。