智利新轻型汽车市场在2024年2月呈现出明显的疲软态势,销量同比下降6.3%至21,044辆,创下自2015年以来同期最低纪录。

年初至今,累计销量为46,878辆,同比下滑1.4%,显示出市场需求的持续低迷。

尽管整体市场表现不佳,铃木以8.5%的份额逆势增长,稳居第一,而中国品牌整体占据29.7%的市场份额,展现出强劲的竞争力。

我们将从销量概况、品牌表现及车型竞争三个维度,深入剖析智利市场的现状与趋势。

● 智利新轻型汽车市场在2024年2月遭遇了显著的销量下滑,总销量同比下降6.3%至21,044辆。这是过去8个月中第二次出现下滑,也是自2015年2月以来最疲软的2月份表现。

● 年初至今,累计销量为46,878辆,同比下降1.4%,跌入负增长区间,反映出市场整体需求的疲弱。

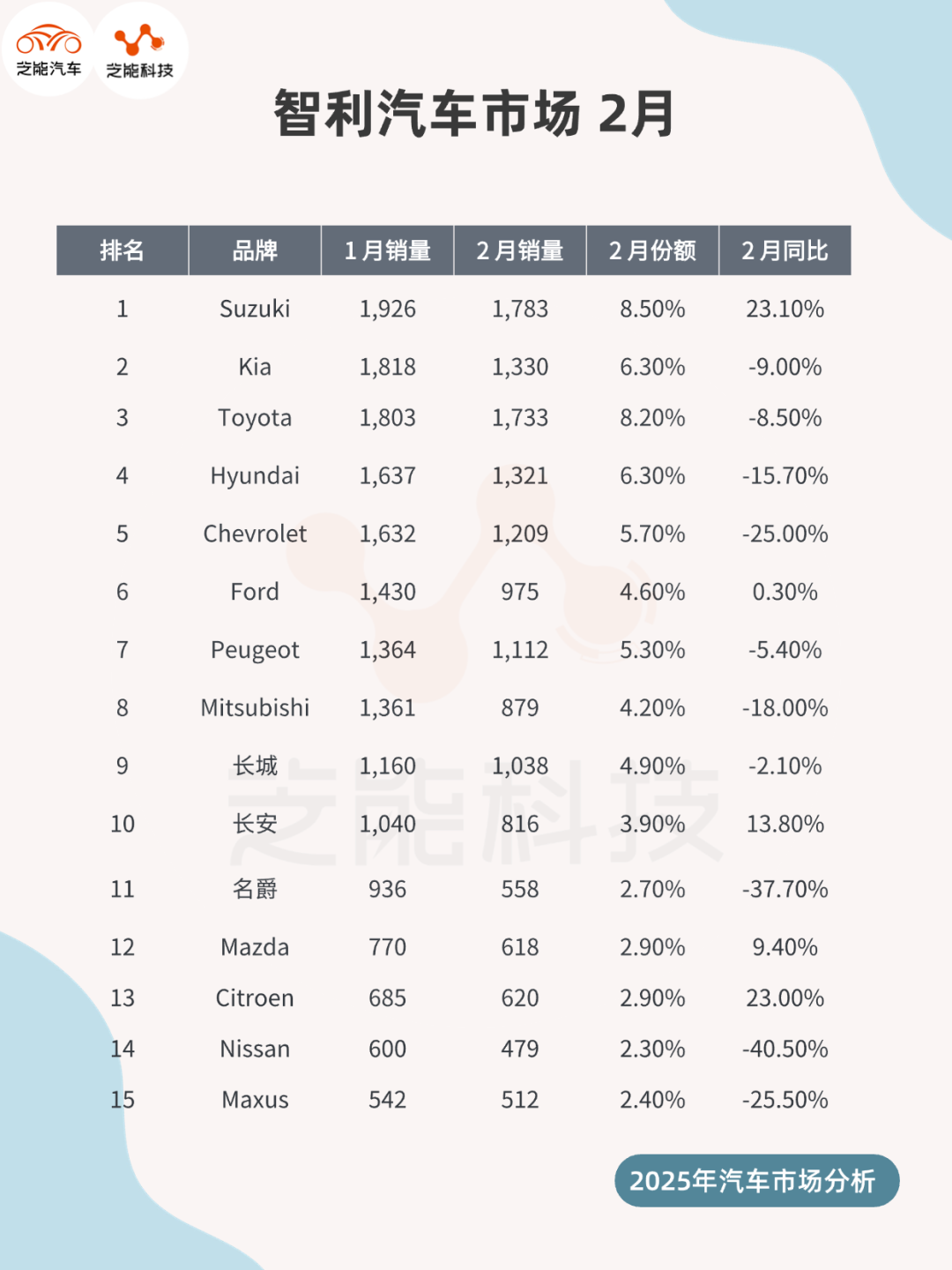

● 在品牌竞争方面◎ 铃木(Suzuki)以8.5%的市场份额位居第一,2月销量为1,783辆,同比增长23.1%,成为市场低迷中的亮点。

◎ 丰田(Toyota)以8.2%的份额位居第二,销量为1,733辆,但同比下降8.5%。

◎ 起亚(Kia)以6.3%的份额排名第三,销量1,330辆,同比下降9%。

◎ 现代(Hyundai)同样以6.3%的份额位列第四,销量1,321辆,同比下滑15.7%。

◎ 雪佛兰(Chevrolet)表现更为疲软,以5.7%的份额排名第五,销量1,209辆,同比下降25%。 ● 中国品牌在智利市场的表现尤为抢眼,2月份整体市场份额达到29.7%,年初至今为28.8%,显示出其在逆市中的韧性与增长潜力。

◎ 长城汽车:以4.9%的市场份额位居第七,2月销量1,038辆,同比微降2.1%,是中国品牌中的领跑者。年初至今累计销量2,198辆,稳固其市场地位。◎ 奇瑞:同比增长24.6%,2月销量704辆,累计销量1,158辆,表现出强劲的上升势头。

◎ 长安:同比增长13.8%,2月销量816辆,累计销量1,856辆,显示出稳定的增长。◎ 名爵(MG)2月销量558辆,同比下降37.7%,累计1,494辆;◎ 福田(Foton)销量359辆,同比下降7%,累计800辆;◎ 江淮(JAC)销量386辆,同比下降6.5%,累计703辆。尽管部分品牌销量下滑,但中国品牌整体仍占据近三成的市场份额,凸显其在智利市场的深耕与竞争力。

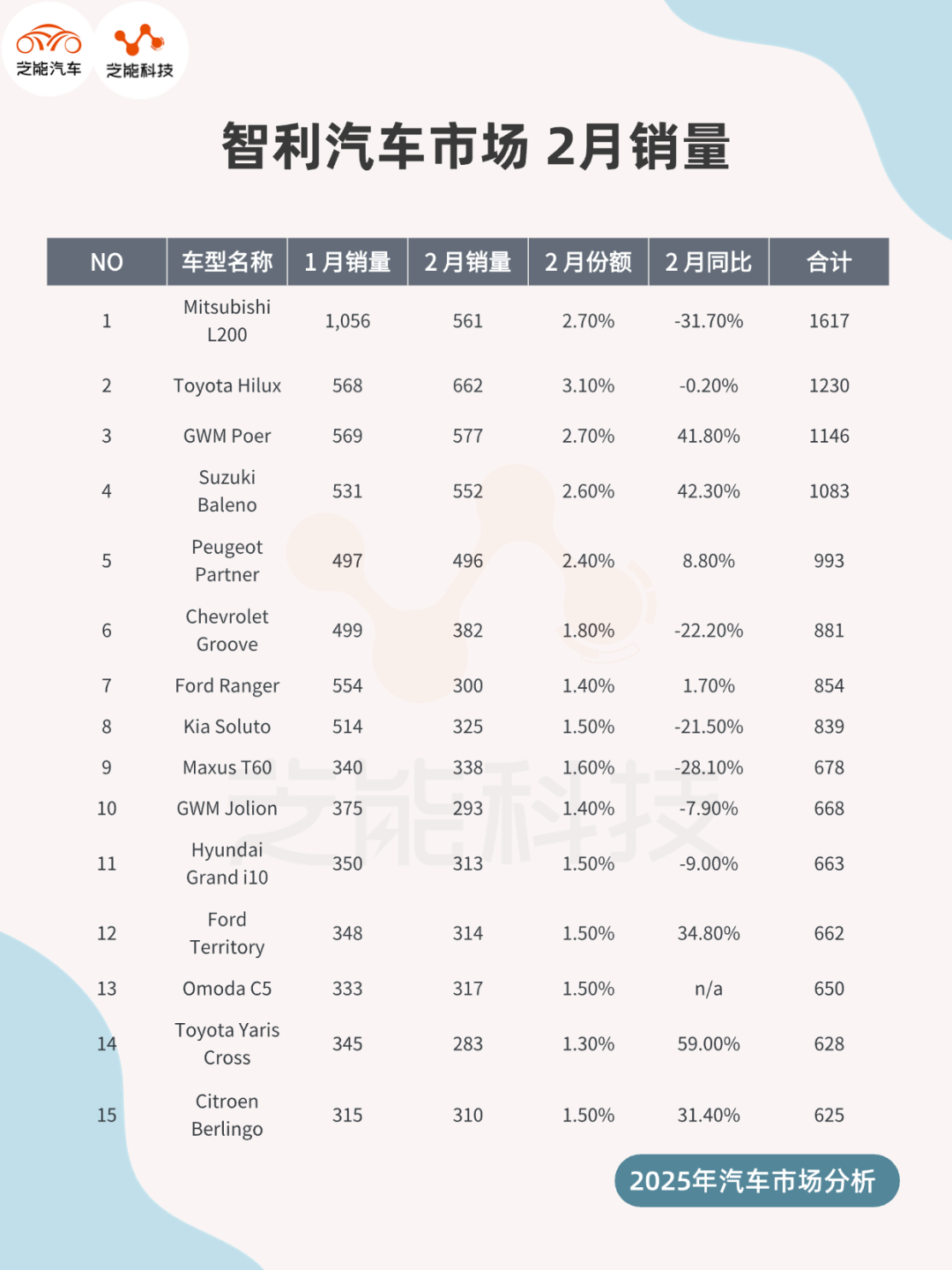

智利新轻型汽车市场在车型层面呈现出高度分散的特点,单一车型的市场份额普遍较低,消费者需求的多样性。

● 以下为2月份主要车型销量数据:

◎ 丰田Hilux:以3.1%的份额位居第一,2月销量662辆,同比微降0.2%,累计销量1,230辆,过去四个月中三次夺冠。

◎ 长城Poer:以2.7%的份额排名第二,2月销量577辆,同比增长41.8%,累计销量1,146辆,展现出皮卡领域的强劲竞争力。

◎ 奇瑞Tiggo 2 Pro Max:排名第三(具体销量未提供),但较1月飙升21位,显示出SUV市场的潜力。

◎ 三菱L200:以2.7%的份额位居第四,2月销量561辆,同比下降31.7%,但累计销量1,617辆,年初至今仍居首位。

◎ 铃木Baleno:以2.6%的份额排名第五,2月销量552辆,同比增长42.3%,累计销量1,083辆,为铃木品牌成功贡献显著。

● 从车型销量数据来看,◎ 传统品牌如丰田、三菱和铃木凭借Hilux、L200和Baleno等明星车型占据重要地位,◎ 但中国品牌的长城Poer和奇瑞Tiggo 2 Pro Max异军突起,分别在皮卡和SUV细分市场表现出色。这种趋势表明,中国品牌正通过高性价比和针对性的产品策略,逐步侵蚀传统品牌的市场份额。 ◎ 皮卡(如Hilux、Poer、L200)在智利市场占据重要地位,可能与当地地理环境和用车需求有关;◎ 而SUV(如Tiggo 2 Pro Max)和小型车(如Baleno)的崛起,则显示出城市消费者的不同选择。竞争的加剧促使品牌在产品定位、价格策略和售后服务上展开全面较量。

未来,随着中国品牌市场份额的持续扩大,智利市场的竞争格局可能进一步重塑。传统品牌需通过技术创新或本地化战略巩固地位,而中国品牌则有机会凭借成本优势和快速迭代能力,抢占更多细分市场。

智利汽车市场在2024年2月经历了显著的销量下滑,整体需求疲软成为主要挑战,中国品牌以近三成的市场份额和多款车型的优异表现,具有强大的适应性和增长潜力。长城、奇瑞和长安等品牌的崛起,改变了智利市场的竞争格局,为中国汽车产业全球化提供了成功范例。