摘要

根据Omdia《汽车显示市场情报服务》的最新报告,2024年全球汽车显示面板出货量达2.32亿片,同比增长6.3%。此轮增长主要受智能座舱显示需求旺盛驱动:中国市场表现尤为突出,抬头显示(HUD)、副驾显示屏、流媒体后视镜等应用呈现快速发展态势。此外,新能源汽车(NEV)渗透率持续提升,叠加政府推动本土供应链发展的政策支持,进一步助推市场增长。

中国汽车市场的强劲需求成为核心增长引擎。国家政策大力支持新能源汽车(NEV)发展,推动中国品牌电动汽车在国内与海外市场实现双线增长。同时,政策引导产业链本土化发展,不仅巩固了中国厂商在全球汽车供应链中的竞争力,也带动了本土汽车显示面板需求提升。为适应市场格局变化,多家国际车企深化与本土供应链合作,以更好地应对政策导向与市场竞争。受此影响,中国显示面板厂商持续扩大市场份额,2024年整体市占率突破53%。

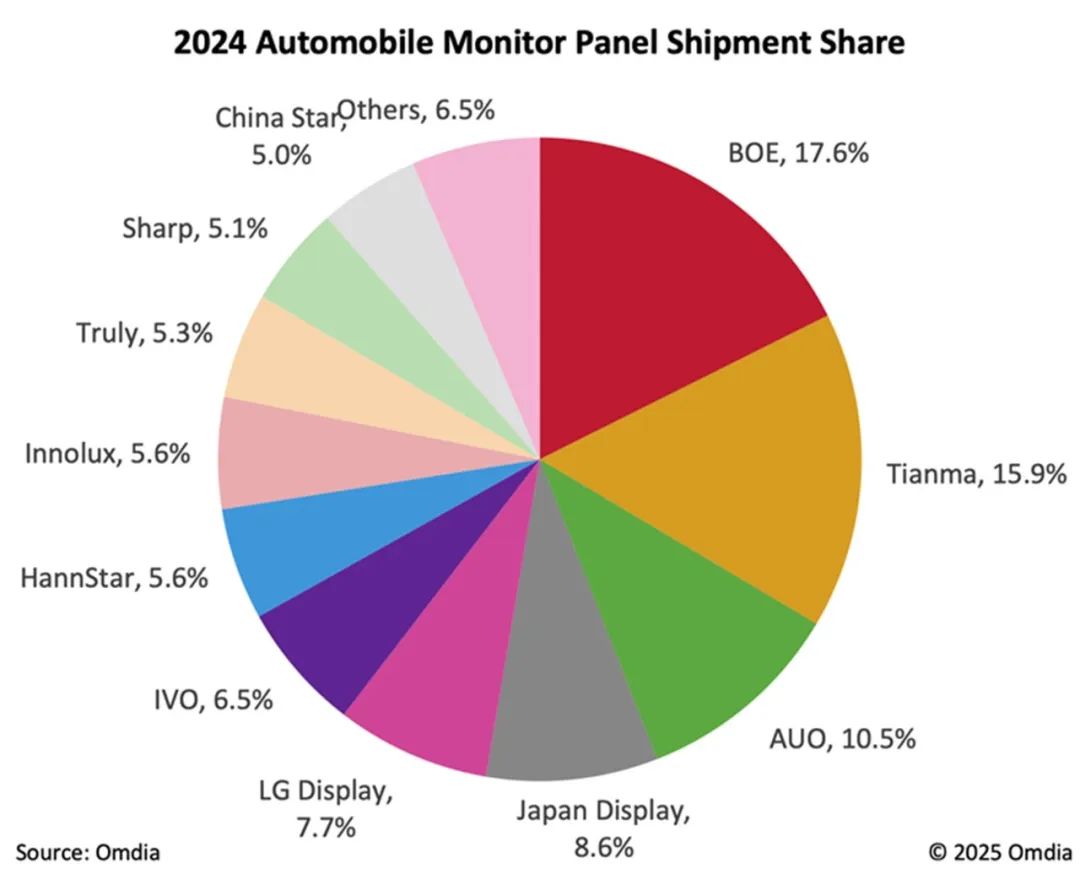

厂商竞争格局方面,京东方(BOE)与天马微电子(Tianma)稳居行业前两位。京东方出货量达4090万片,市占率17.6%,同比增长16%;天马出货量3690万片,市占率15.9%,在前五大厂商中增速最快,同比大幅增长25%。友达光电(AUO)以2440万片出货量排名第三,市占率10.5%,同比增长5%;日本显示器公司(JDI)位列第四,市占率8.6%,但受行业竞争与结构性挑战影响,出货量同比下降13%;LG Display排名第五,出货量1798万片,市占率7.7%,同比增长8%。

其他厂商表现分化,龙腾光电(IVO)市占率6.5%,同比增长20%,保持稳健增长;信利(Truly)市占率5.3%,同比增长4%;华星光电(CSOT)表现亮眼,出货量同比激增125%,市占率达5.0%。部分其他供应商市场份额下滑,反映出市场竞争加剧与行业格局动态调整。

来源:Omdia

Omdia显示研究资深首席分析师吴宥緗 (Stacy Wu) 指出:“当前行业格局持续演变,中小型面板厂面临严峻挑战,部分产线已停产或转型。例如,JDI近期宣布关闭鸟取与茂原工厂,表明行业正加速向高效率和成本竞争力更强的高产能制造模式转型。未来,车载显示用LCD产能将进一步向先进产线集中,尤其是中国境内的第6代LTPS和第8代a-Si/Oxide产线,这将显著提升生产效率。在全球供应链格局深度调整背景下,整车厂与一级供应商正加速优化本地供应链体系,以提升竞争力并更好地适应产业趋势。”

订阅Omdia最新新闻和见解, 请点击阅读原文。

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia隶属于Informa TechTarget, Inc. (纳斯达克代码: TTGT),是一家专注于技术研究与咨询的机构。通过深刻的科技市场洞察力和可操作的建议,Omdia帮助组织做出明智的增长决策。如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

ariel.wang@omdia.com