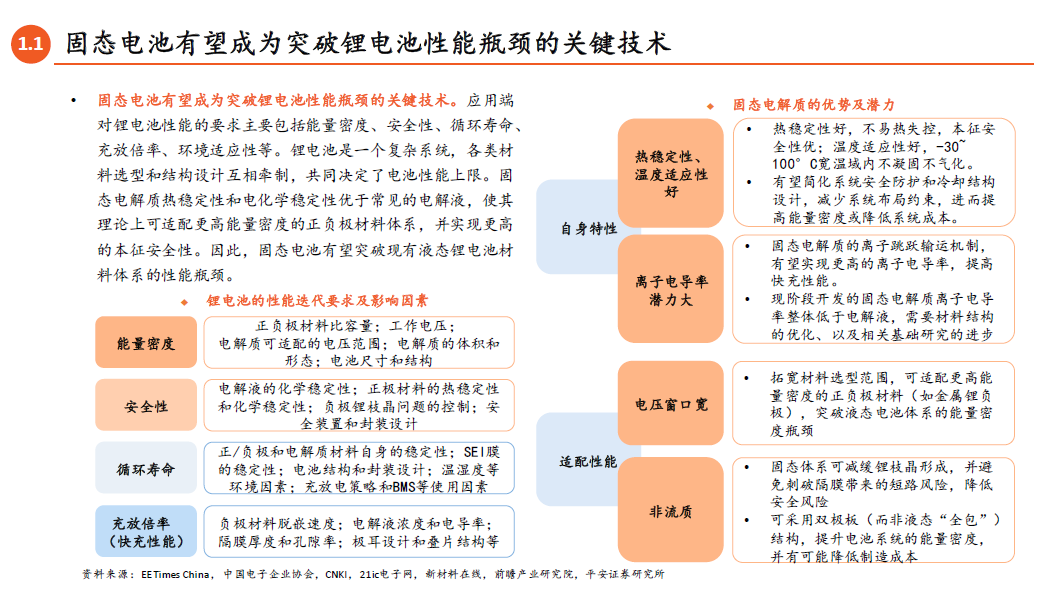

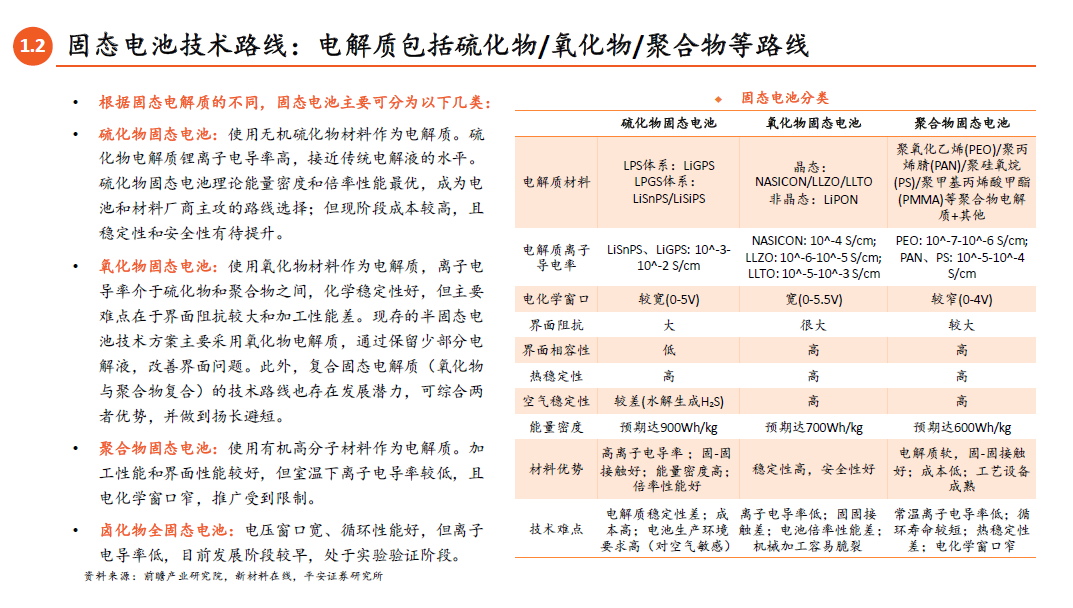

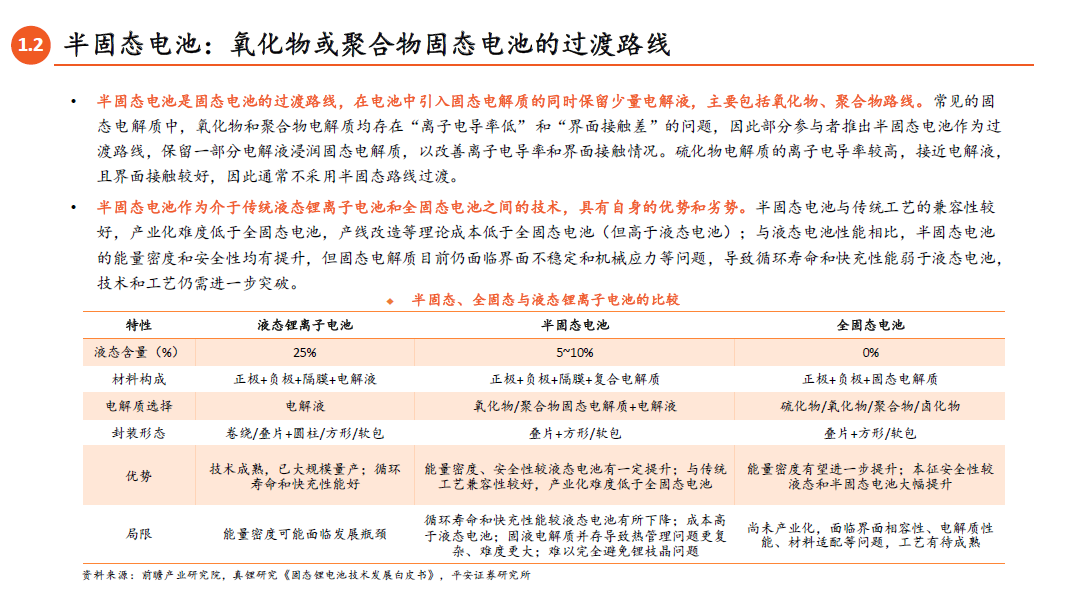

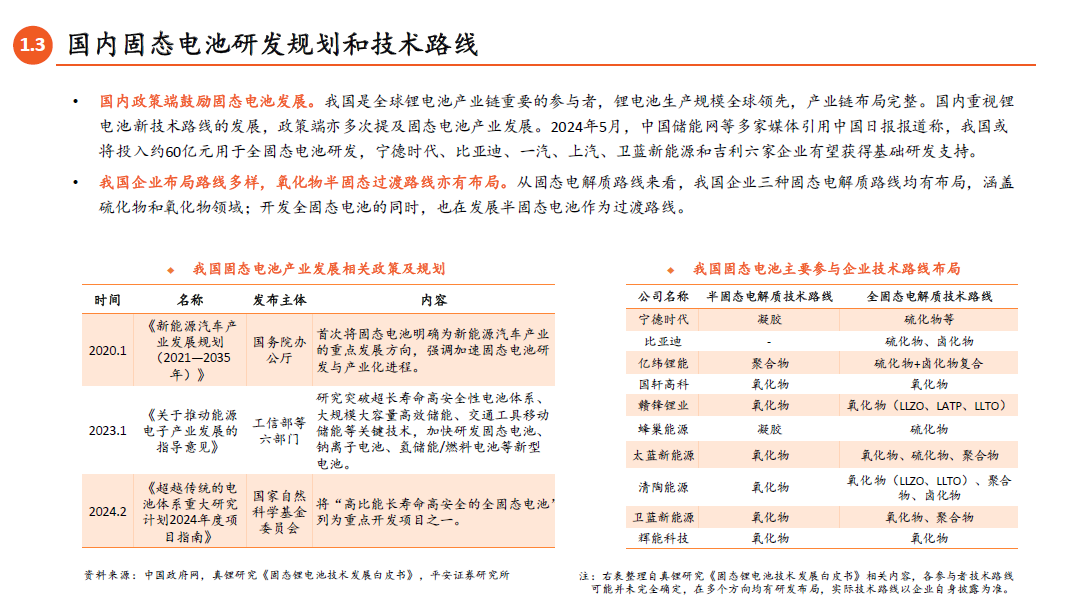

固态电池:突破电池性能瓶颈的重要技术,前景可期。 固态电池是采用固态电解质的锂离子电池。固态电解质热稳定性和电化学稳定性优于常见的电解液,使其理论上可适配更高能量密度的正负极材料体系,并实现更高的本征安全性,因此,固态电池有望突破现有液态锂电池材料体系的性能瓶颈。根据固态电解质的不同,固态电池技术路线可分为硫化物 氧化物 聚合物 卤化物等路线;其中氧化物和聚合物路线 存在“半固态” 的 过渡方案。固态电池前景广阔,我国政策端重视固态电池路线发展,国内电池企业在硫化物全固态电池、氧化物全固态和半固态电池方面均有布局。

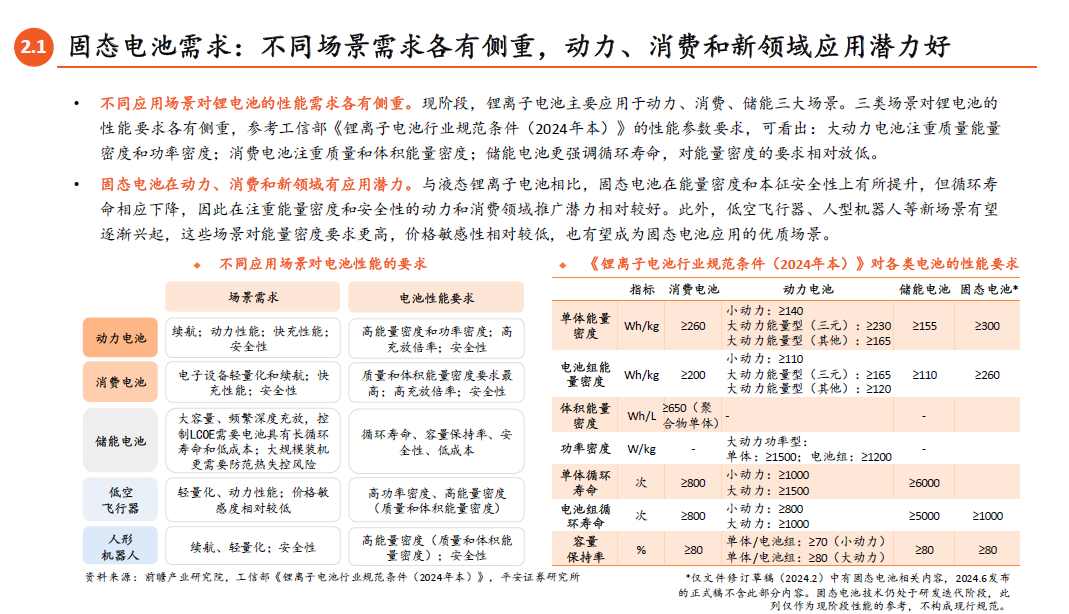

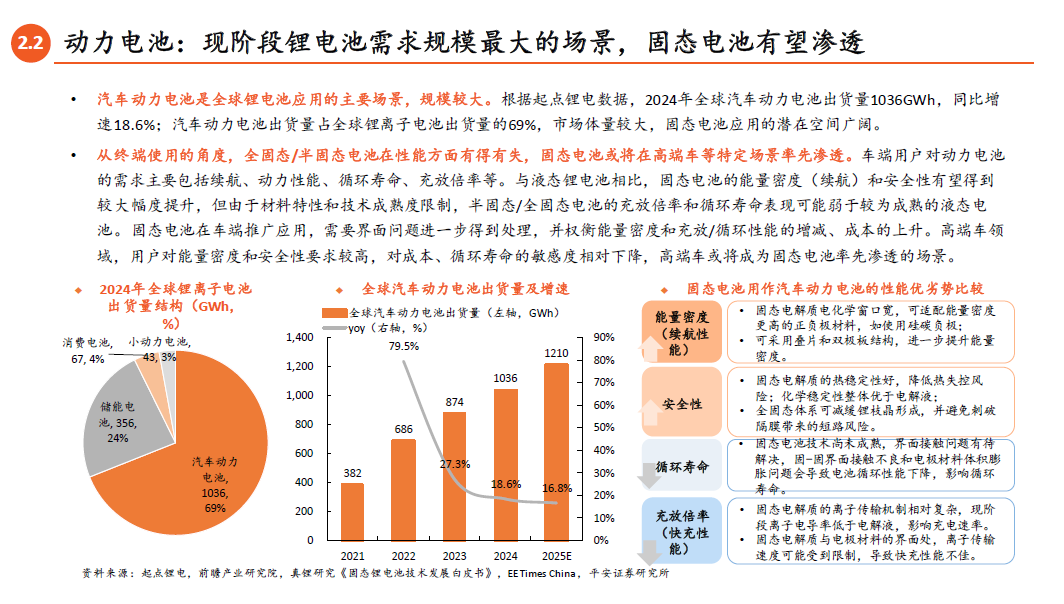

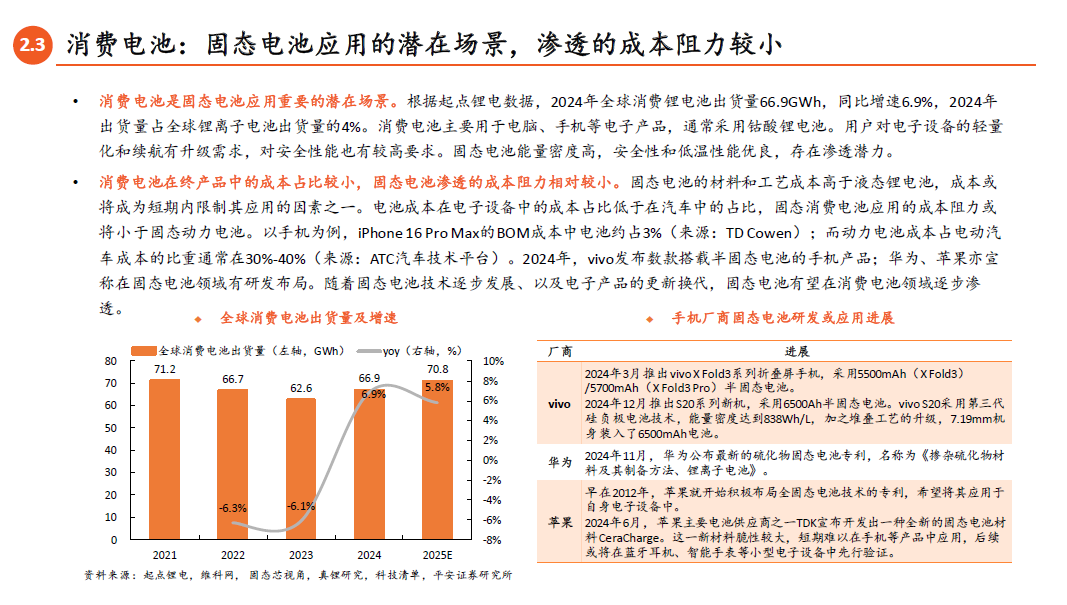

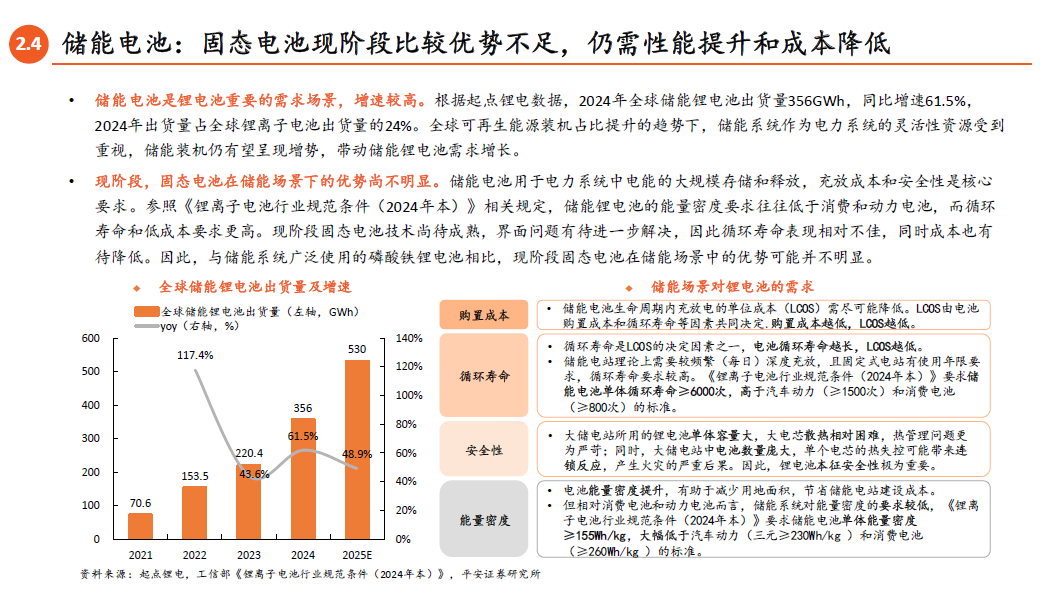

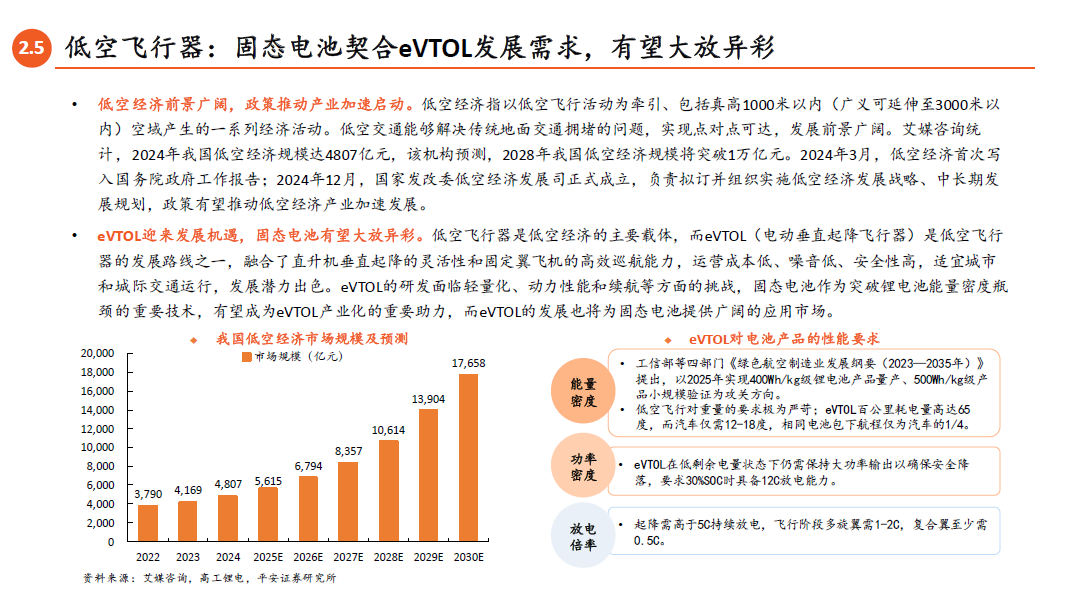

需求端:动力、消费、低空等领域潜力出色。 当前的技术阶段,固态电池产品能量密度和安全性优于液态电池,但循环寿命和充放倍率较差,且成本更高。全球锂电池主要用于动力、消费、储能三大场景,各场景对电池性能的要求各有侧重。动力和消费电池注重能量密度和安全性,固态电池推广潜力相对较好;储能场景更注重循环寿命和成本,固态电池的比较优势尚不明显。除三大传统场景外,低空飞行器、人型机器人等新场景正逐渐兴起。 eVTOL 和人形机器人面临轻量化和续航挑战,对电池能量密度的要求大幅提高,固态电池的发展有望成为其产业化的重要助力,而新应用领域的崛起也将为固态电池提供广阔的新市场。

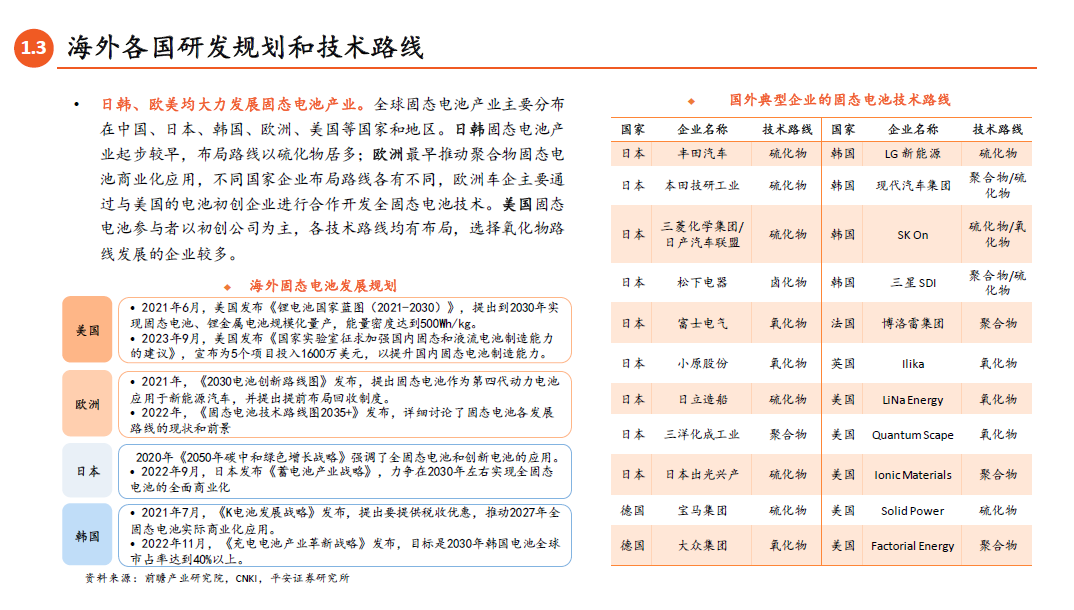

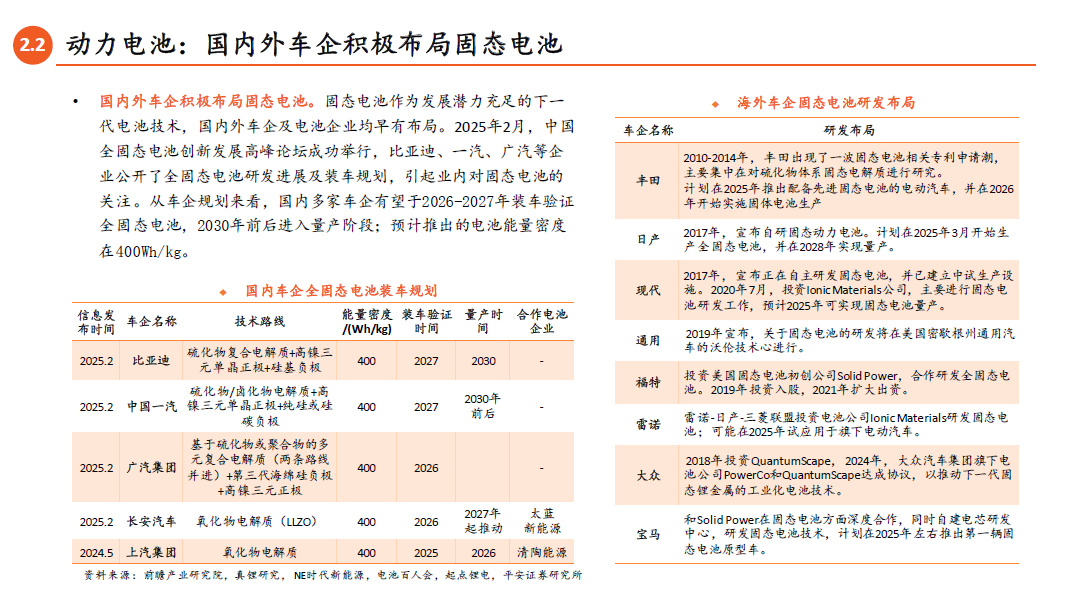

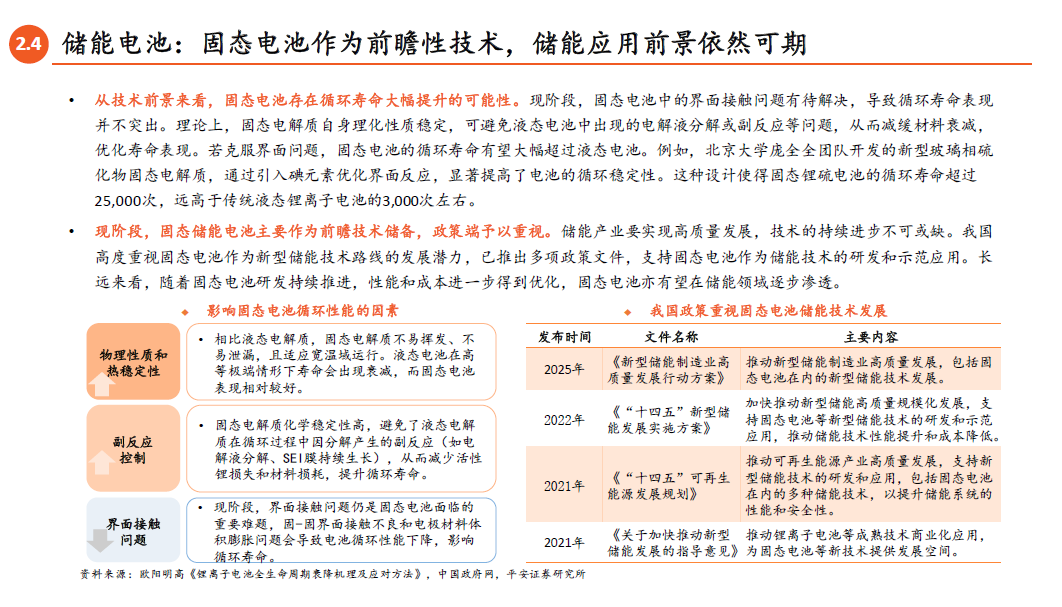

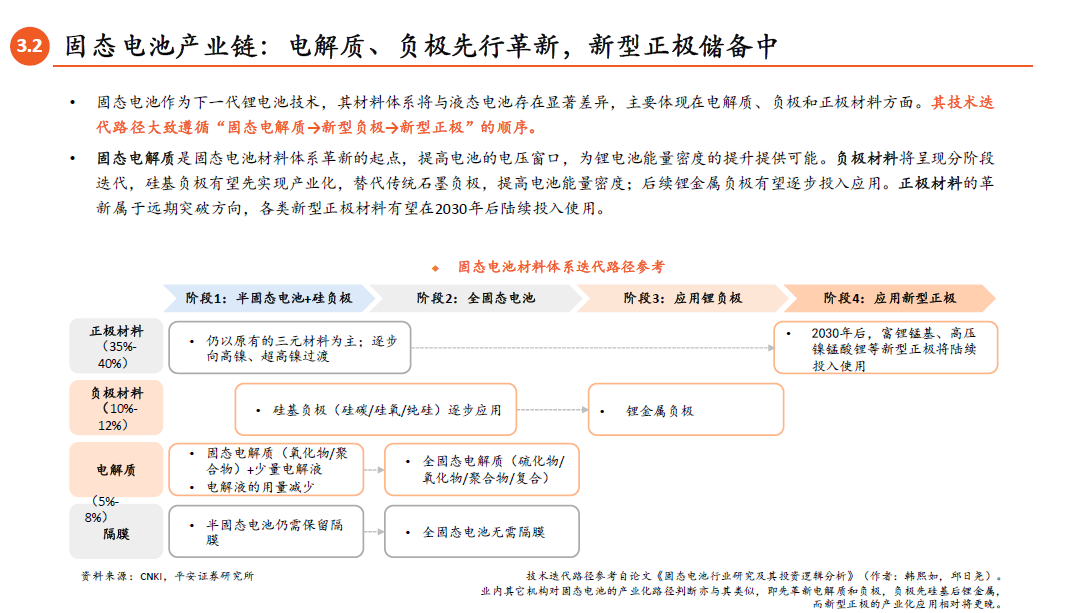

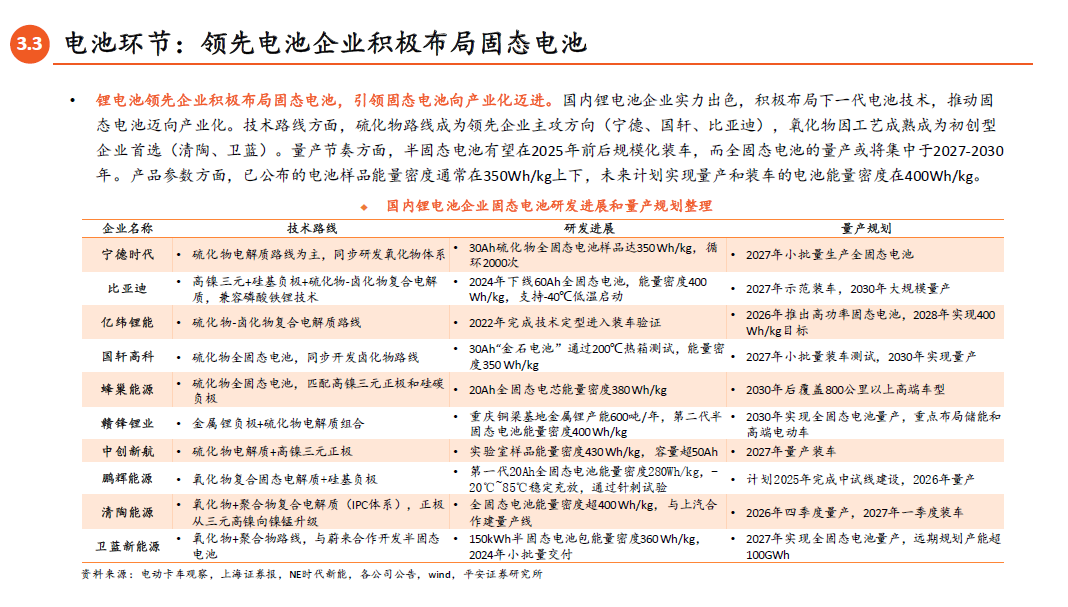

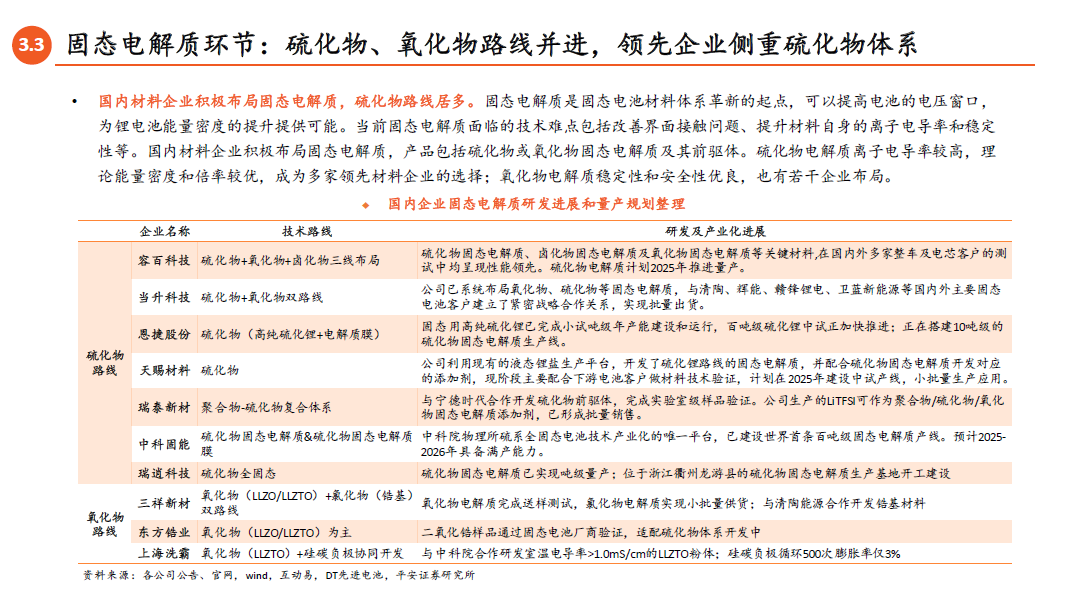

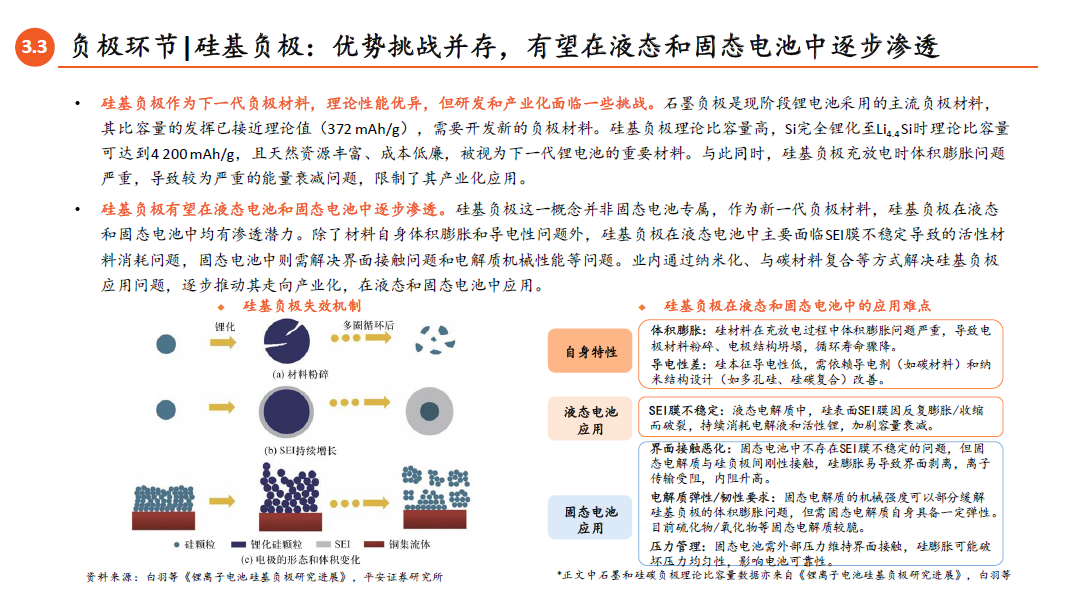

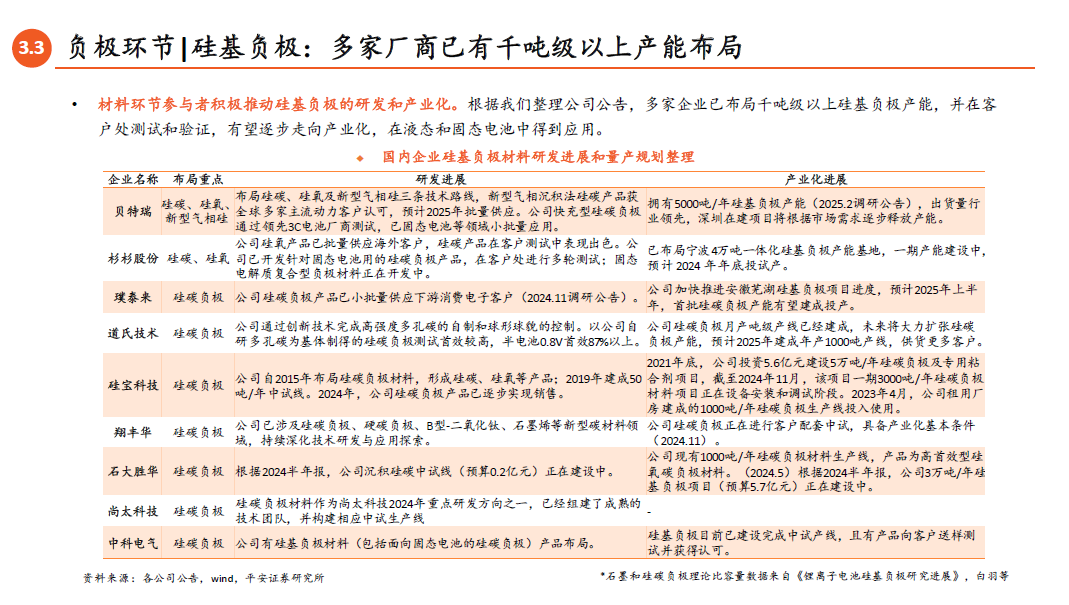

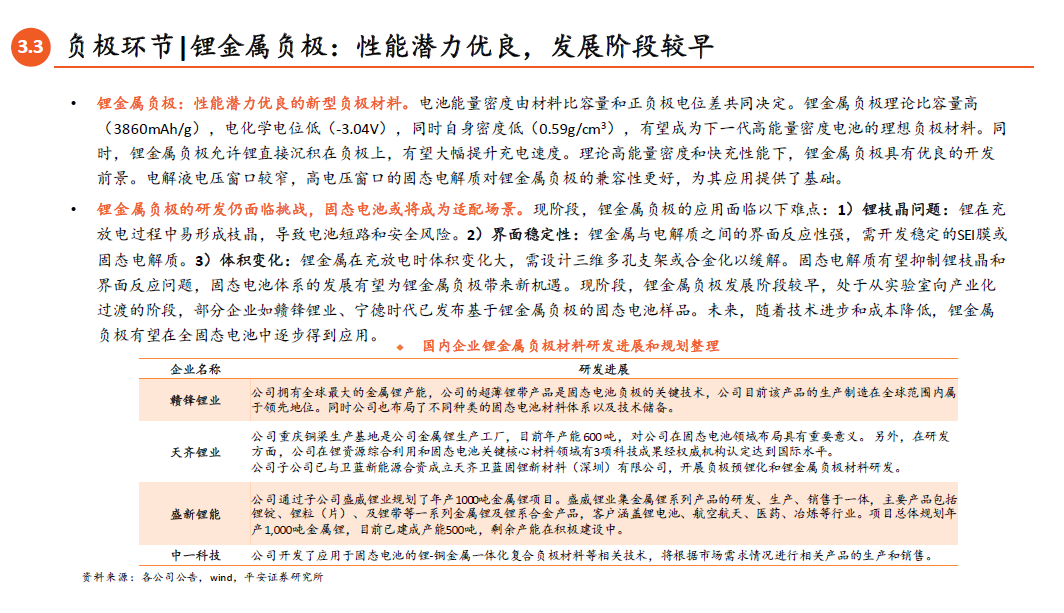

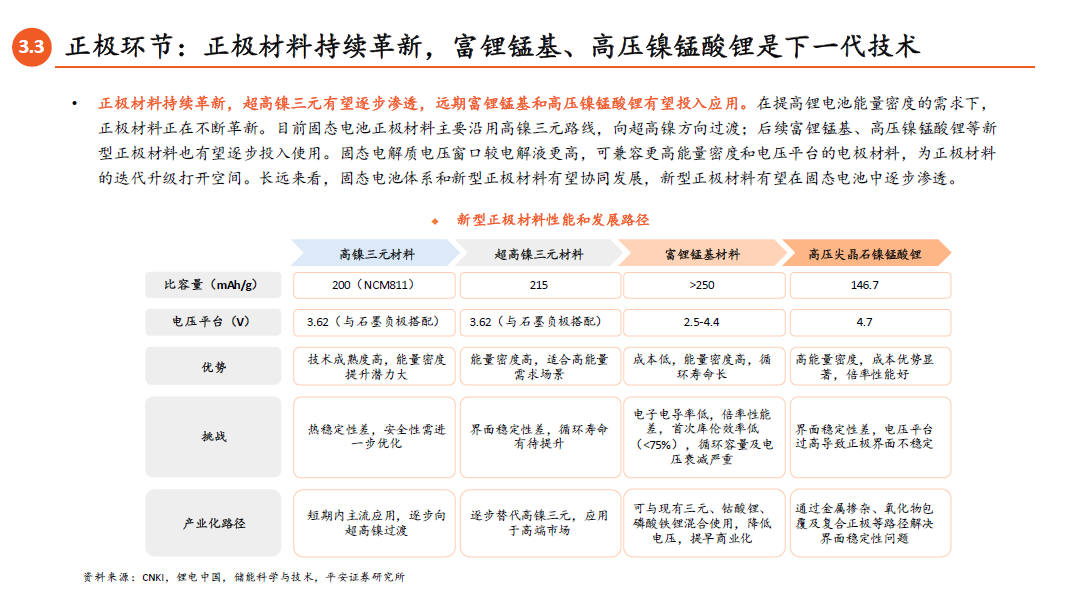

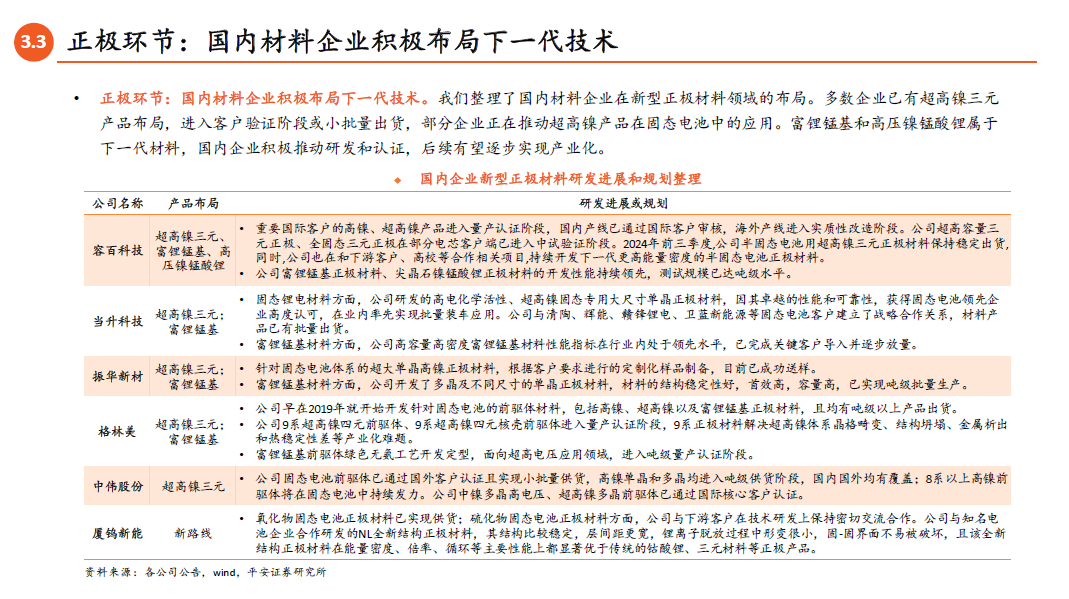

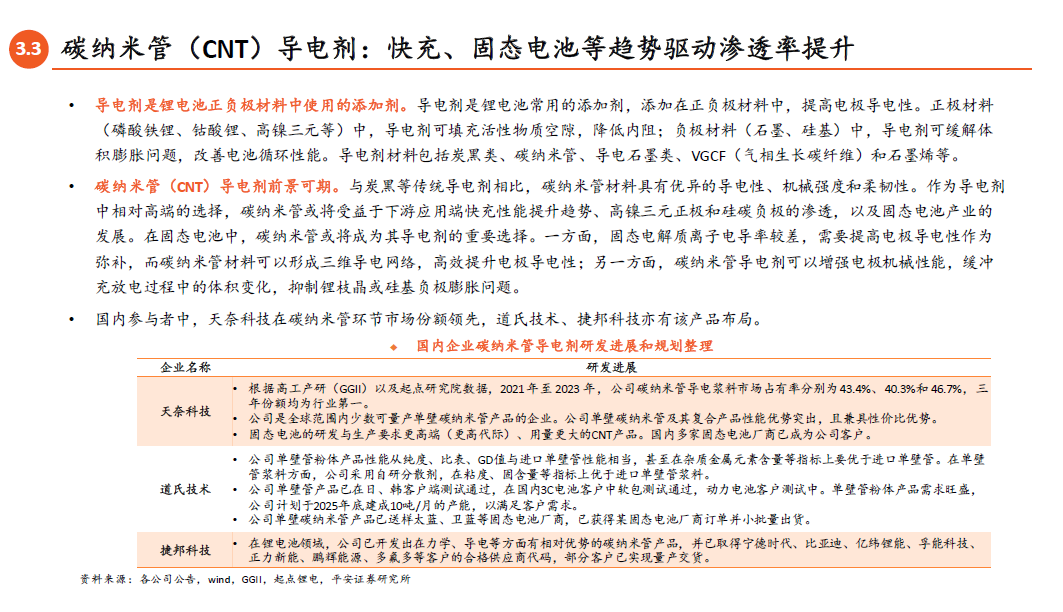

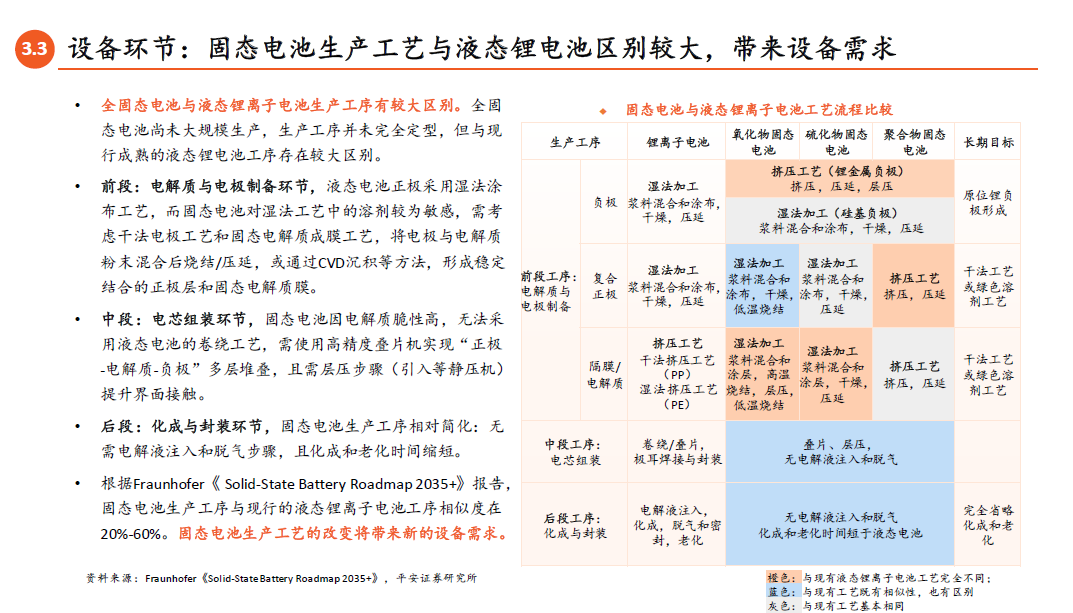

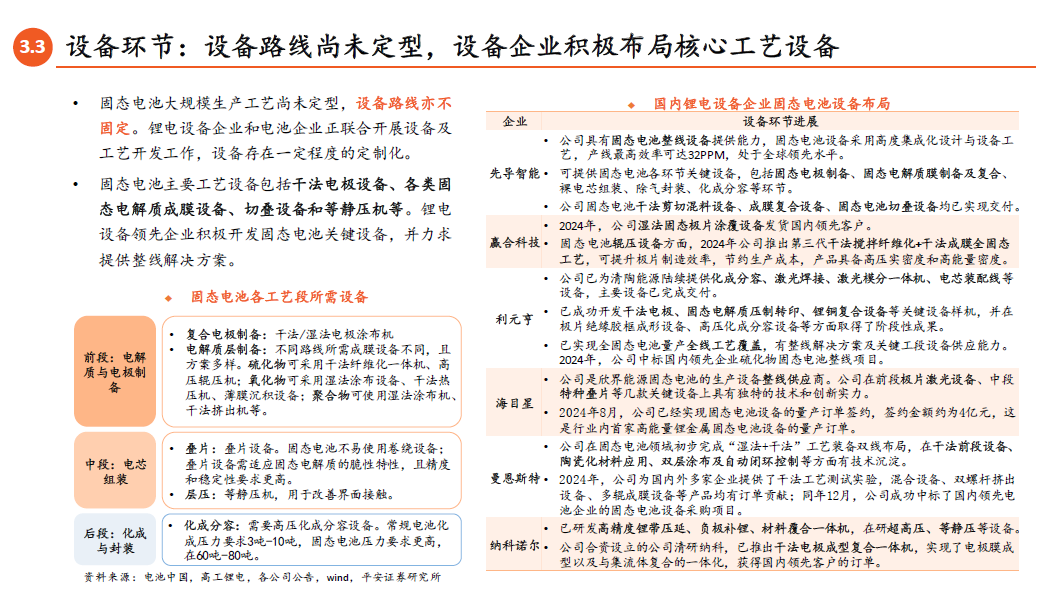

供给端:技术与日俱进,产业链百舸争流。 固态电池作为下一代锂电池技术,其材料体系将不断革新,向更高能量密度迈进,材料迭代路径大致遵循“固态电解质 新型负极 新型正极”的顺序。固态电解质多种路线并行,领先企业侧重硫化物方向;负极材料正从传统石墨向硅基负极过渡,远期将向锂金属过渡;正极材料目前以高镍三元为主,远期富锂锰基、高压镍锰酸锂等新型正极有望得到应用。 电池企业 凭借对电池系统和量产工艺的理解,成为固态电池研发和材料体系革新的牵头者,国内企业已公布的全固态电池量产规划集中于 2027-2030 年 。 电解质环节, 材料企业布局硫化物和氧化物路线,多数处于中试阶段,计划逐步向量产过渡。 负极材料环节, 硅基负极产业化在即,有望在液态和固态电池中逐步渗透,参与者已有千吨级量产产能布局。 正极材料环节, 主要企业针对固态电池的超高镍三元产品已处于认证阶段。 导电剂环节, 碳纳米管或将成为固态电池的重要添加剂,并有望受益于液态电池快充需求和电极材料迭代趋势,前景可期。设备环节, 固态电池量产工艺尚未定型,设备路线亦不固定,锂电设备企业积极开发干法电极设备、固态电解质成膜设备等关键设备,并力求提供整线解决方案。