本周有哪些值得关注的数据及榜单呢?

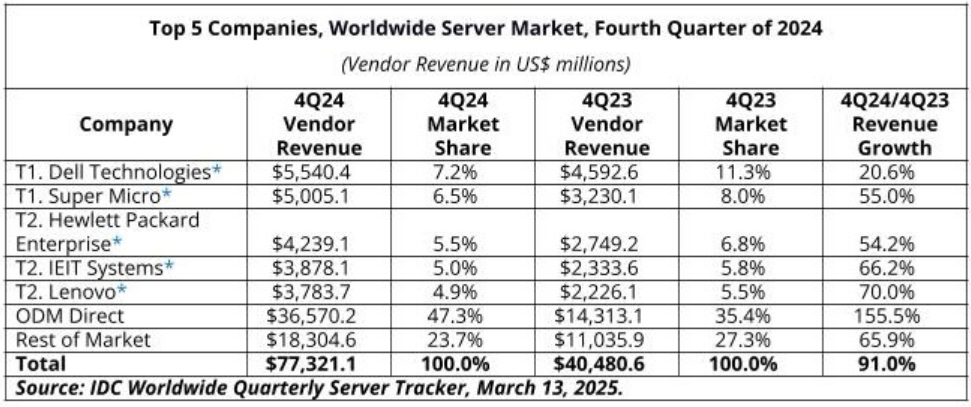

机构:2024年Q4全球服务器市场营收暴增91%

根据IDC数据显示,2024年第四季度全球服务器市场收入同比增长91%至773亿美元,这主要归功于GPU嵌入式服务器的增加采用。市场仍由英伟达主导,根据报告,英伟达在GPU嵌入式服务器市场中占据超过90%的市场份额。

2024年第四季度,x86服务器同比增长约59.9%,收入约为548亿美元。非x86服务器同比增长262.1%,尽管收入与x86服务器相比相对较小,为225亿美元。

2024年第四季度,带有嵌入式GPU的服务器同比增长了惊人的192.6%,全年创造了约2357亿美元的收入。与2020年相比,这个市场增长了大约2倍。ODM直接供应商仍然是市场的主要参与者,占总份额的约47.3%,同比增长155.5%。2024年第四季度的收入为365.7亿美元,而戴尔、SuperMicro、惠普、IEIT Sytems和联想等公司也拥有不错的市场份额。

按地区来看,服务器市场增长最快的地区是加拿大,同比增长率约为118.4%。美国位居第二,占总收入的56%,中国位居第三,同比增长率达93.3%,占全球总收入的25%左右。

群智咨询:预计2025年全球车载显示面板出货量将达2.5亿片,中国厂商表现亮眼

根据群智咨询的统计数据显示,2024年全球车载显示面板出货量达到2.3亿片,同比增长8.5%。其中,中国大陆地区的面板厂在全球竞争中表现突出,出货量占据全球总量的一半。此外,车载显示面板技术将继续呈现多元化和快速发展的趋势。

群智咨询预计,2025年全球车载显示面板的出货数量将维持5.4%的高速增长,达到2.5亿片。这一增长主要得益于车载显示面板技术的持续创新和市场需求的持续增长。

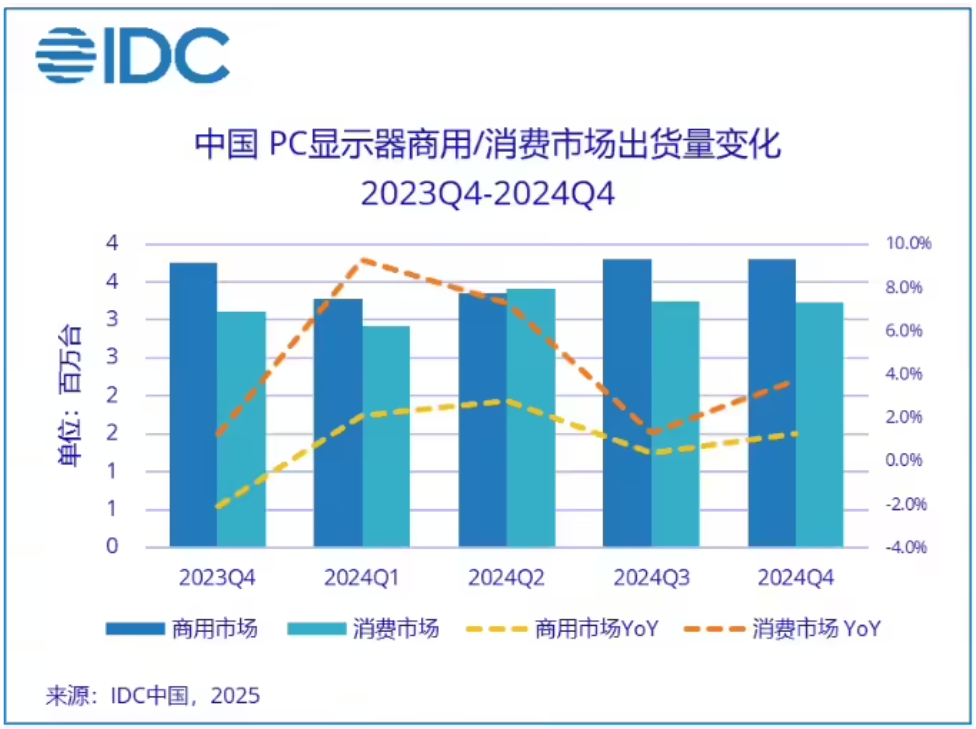

IDC:2024年中国PC显示器市场出货量2705万台,高刷显示器向办公市场渗透

根据IDC发布的《中国PC显示器市场季度跟踪报告》显示,2024年中国PC显示器市场总出货量2,705万台,同比增长3.3%。

第四季度市场出货量为703万台,同比增长2.4%。其中,商用市场出货量380万台,同比增长1.3%;消费市场出货量323万台,同比增长3.7%。

报告显示,增长的核心驱动力主要得益于消费市场结构的持续升级,以及电竞显示器在普通办公市场中的加速渗透。这一趋势将在2025年继续推动中国显示器市场的发展,预计2025年中国PC显示器出货量将实现1.6%的增长。

IDC数据还显示,2024年四季度中国电竞显示器出货量同比增长62.9%,其中刷新率≥180Hz的市场份额达到75.2%。此外,品牌采取的低价策略也有助于推动高刷新率显示器向普通办公市场的渗透,2024年四季度电竞显示器中小企业占比高达25.9%。高刷新率、高分辨率产品向普通办公市场渗透的趋势将会持续,IDC预计,2025年中国电竞显示器市场将同比增长12.4%。

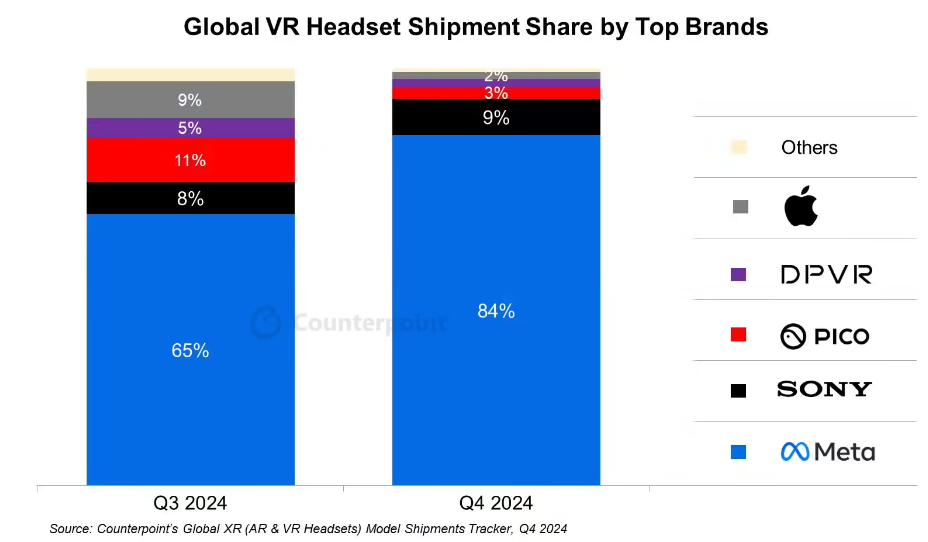

CounterPoint:2024年Q4全球VR头显出货量:Meta 84%一骑绝尘

市场调查机构CounterPoint Research发布报告称,由于消费需求疲软,2024年全球VR头显出货量同比下滑12%,连续第三年下降。

报告指出,2024年全球VR头显出货量同比减少12%,不过在2024年第四季度降幅收窄至5%。硬件性能不足、内容匮乏及用户参与度下降仍是主要拖累。

细分到品牌方面,Meta以77%的市场份额持续领跑,第四季度更因Quest 3S推出将份额提升至84%;索尼PSVR2借黑色星期五促销将份额提升至9%;Pico企业端出货量首次超过消费端;DPVR因专注企业市场实现年出货量超30%增长。

Canalys:2024年Q4美国PC出货量:Win10停服倒计时推动企业采购,苹果首超联想

市场调查机构Canalys发布报告称,主要由企业采购推动,2024年第四季度美国PC出货量(不含平板)达1770万台,同比增长6%。

微软计划于2025年10月终止Windows 10支持,促使企业加速设备升级,2024年下半年,商业PC出货量成为最强增长板块,预计该趋势将持续至2026年。Canalys分析显示,约20%的美国企业仍在使用Windows 10旧系统,未来两年需更换设备。

另一方面,受到贸易政策与通胀带来双重压力,为缓解关税和政策不确定性风险,50%的美国渠道商在2025年1月的PC库存量超过五周,而2024年11月该数据仅为29%。

细分到品牌方面,2024年第四季度,苹果Mac出货量同比增长26%,首次以300万台超越联想,市场份额升至17.1%。苹果通过优化企业兼容性、调整定价及升级渠道策略,计划在2025年扩大商用市场份额。

惠普(-3.6%)和戴尔(-2.4%)出货量下滑,而宏碁(+20%)和联想(+11.8%)保持增长。

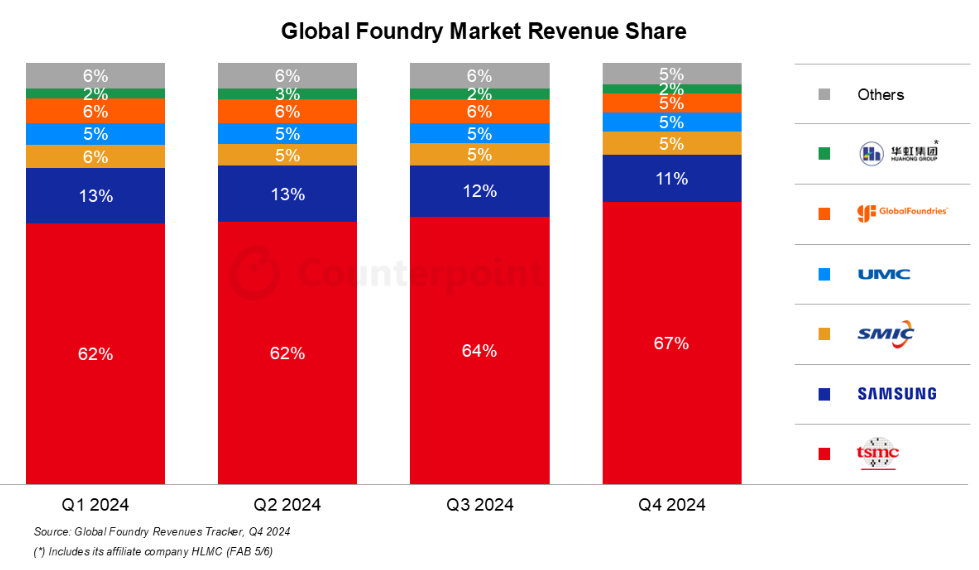

Counterpoint:2024年Q4全球晶圆代工行业收入年增26%

市调机构Counterpoint Research在报告中指出,2024年第四季度全球晶圆代工行业收入同比增长26%,环比增长9%。增长主要得益于强劲的AI需求和中国大陆市场持续复苏。

Counterpoint称,受AI和旗舰智能手机需求推动,前沿节点利用率保持高位,尤其是台积电的N3和N5工艺。

与此同时,全球成熟节点代工厂(中国大陆除外)继续苦苦挣扎,利用率低迷,本季度徘徊在65%-70%左右。在这一细分市场中,12 英寸节点的复苏强于8英寸节点,因为后者在汽车和工业领域的敞口更大,而这些领域的需求仍然低迷。然而,非AI需求正在逐步复苏,尤其是在消费电子和PC半导体领域,这在美国关税相关的预建和中国大陆补贴驱动的需求的支持下,为更广泛的市场稳定带来了一些乐观情绪。

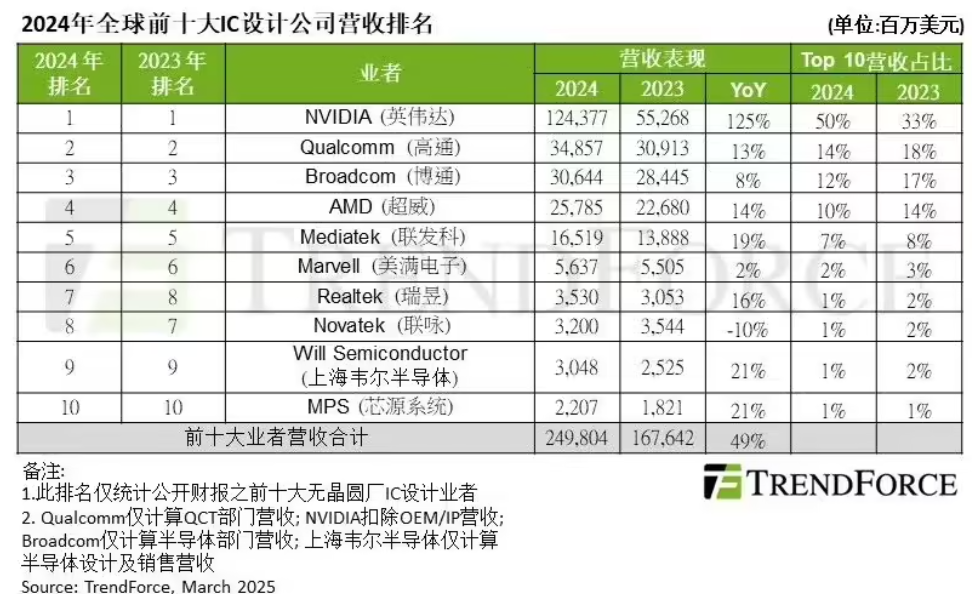

TrendForce称2024年全球前十大IC设计公司营收合计增长49%

根据TrendForce研究显示,2024年全球前十大IC设计业者营收合计约2498亿美元(当前约合1.81万亿元人民币),同比增长49%。AI热潮带动整体半导体产业向上,特别是英伟达2024年营收成长幅度高达125%,与其他厂商拉开明显差距。

展望2025年,由于先进半导体制程有助于AI算力增长,各种大型语言模型(LLM)持续问世,加上DeepSeek等新型开源模型有机会降低AI成本门槛,助益AI相关应用从服务器渗透至个人设备,边缘AI设备将成为下一波半导体的成长动能。

TrendForce表示,AI依赖的高端芯片需要庞大资本和先进技术投入,厂商进入市场的门槛高,造成明显的领先者寡占情况。

洛图科技:2024年中国大陆显示器出口量超1亿台,北美市场占比近3成

根据洛图科技发布的《中国大陆显示器出口市场月度快报》数据显示,2024年全年,中国大陆通用显示器(不含车载和航空等)的总出口量约为1.0亿台,同比增长7.2%;出口额为800.5亿元,同比增长12.9%;按美元计,出口额为112.5亿美元,同比增长11.7%。

报告显示,中国已成为全球最大的显示器制造基地,生产了全球90%以上的物量,产品出口至190多个国家和地区。

分区域来看,2024年中国大陆向北美市场的出口量达2926万台,同比增长1.9%,占总出口的29.1%。其中,美国以27%的占比成为最大单一出口目的地。

西欧和亚洲分别位列第二和第三大出口市场,出口量分别为2564万台和2372万台,占到总出口量的25.5%和23.6%,增幅也均超过了10%,达11.6%和12.7%。此外,中国对中南美地区出口量同比2023年增长了32%。

中国信通院:2025年1月国内市场手机出货量2724.3万部,同比下降14.3%

根据中国信通院近日公布的数据显示,2025年1月,国内市场手机出货量2724.3万部,同比下降14.3%,其中,5G手机2363.8万部,同比下降9.7%,占同期手机出货量的86.8%。

1月国内手机上市新机型36款,同比增长16.1%,其中5G手机21款,同比增长90.9%,占同期手机上市新机型数量的58.3%。

品牌构成方面,当月国产品牌手机出货量2284.5万部,同比下降12.9%,占同期手机出货量83.9%;上市新机型35款,同比增长25.0%,占同期手机上市新机型数量97.2%。

IDC:2024年全球扫地机器人市场出货量同比增长11.2%

根据IDC发布的《全球智能家居设备市场数据跟踪报告》报告显示,全球智能扫地机器人市场2024年全年出货2,060.3万台,同比增长11.2%;全年销售额达93.1亿美金,同比增长19.7%;平均单价上涨7.6%至452美金,高端化升级持续深化。其中第四季度全球扫地机器人市场出货591.8万台,同比增长7.8%,增速较前三季度放缓。

报告显示,在2024年全球智能扫地机器人出货量排名方面,中国厂商前五占四席。石头科技实现2024年全球销量及销额双第一,出货量上首度超过iRobot拔得头筹。占全年全球销量市场份额16%、销售额市场份额达22.3%,出货量同比增长20.7%。

中国市场方面,2024年中国扫地机器人市场出货538.9万台,同比增长6.7%,其中四季度受到“国补”政策刺激,出货175万台,同比增长28.2%。其中科沃兹份额排名第一,石头科技、云鲸、小米、追觅分列前五名。

END