作者 | MacroGirl

编译 | 华尔街大事件

今年,半导体股一直承受着压力。VanEck Semiconductor ETF(NASDAQ:SMH)从未成功收复 1 月 27 日的 DeepSeek 缺口,此后一直创下更低的低点和更低的高点。再加上标准普尔 500 指数(SPY )10% 的大盘回调,背景令人不安。话虽如此,从长期来看,SMH 似乎只是在横向盘整中盘整。本文探讨了为什么一段急需的休息期可能会为 2025 年恢复上升趋势奠定基础。

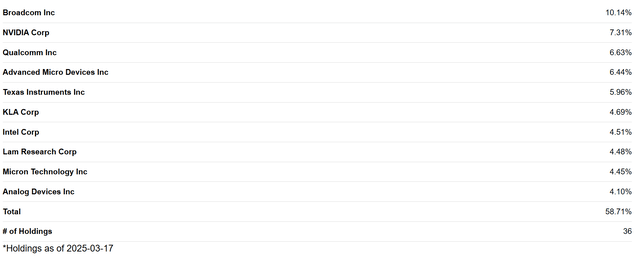

SMH 于 2011 年推出。这是一只被动管理型基金,旨在追踪MVIS® 美国上市半导体 25 指数。该指数包括 25 只规模最大、流动性最强的美国半导体股票。其方法很简单 - 有关于市值和流动性的基本规则,此外,符合条件的公司必须至少有 50% 的收入来自半导体。公司按市值加权,上限为 20%。这导致前 10 名非常集中:

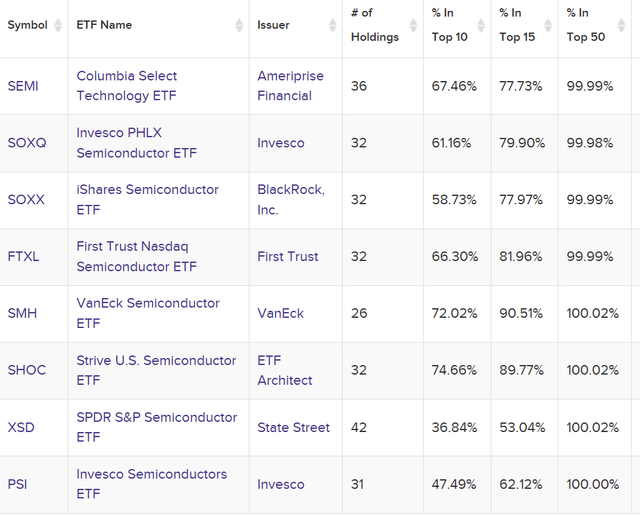

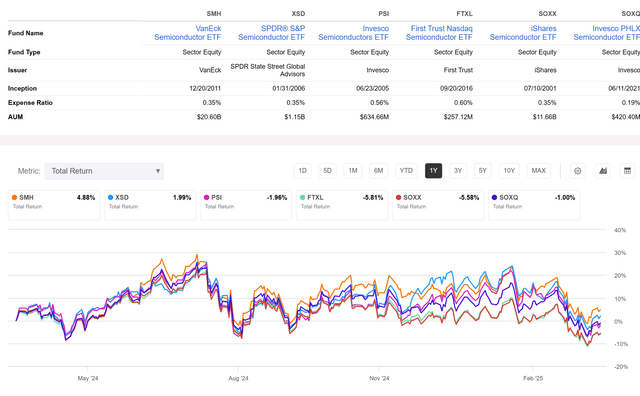

由于只有 41 只半导体股票可供选择,因此集中度不可避免。但是,对某些人来说,将 20% 的持股比例投向一只股票可能太多了。iShares Semiconductor ETF ( SOXX ) 等 ETF 的 36 只股票投资组合实现了更好的平衡:

还有其他集中度较低的选择,包括等权重 SPDR® S&P Semiconductor ETF(XSD)。

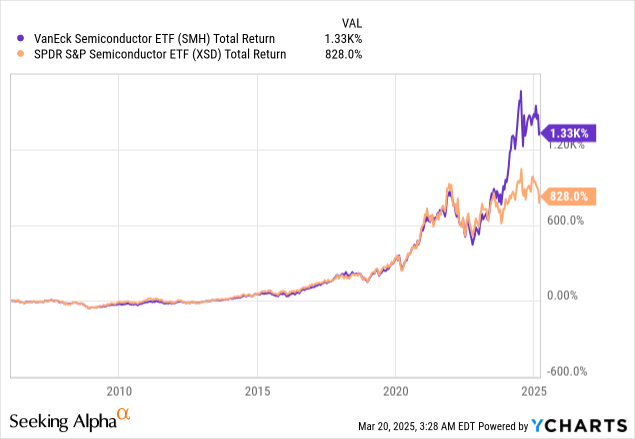

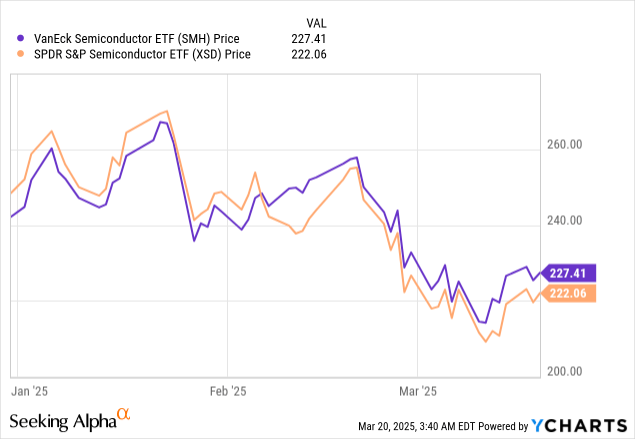

尽管较低的集中度可能具有吸引力,但从长期来看,SMH 的表现明显优于 XSD。

此外——这也许是一个惊喜——它今年迄今的表现优异。

这尤其令人印象深刻,因为 SMH 往往在强劲趋势中表现出色,而英伟达 则以超额收益引领了反弹。自 2024 年 7 月的高点以来,半导体行业一直在盘整,而 SMH 的表现仍然出色。如果再次出现上升趋势,这将是一个好兆头。

DeepSeek 无疑为人工智能和半导体股票带来了一些疑问。未来几年,效率可能是关注的重点,而不是随着芯片和电力需求的膨胀而扩大规模。这可能会在某种程度上影响增长,但目前还没有迹象表明超大规模企业正在考虑放缓投资。事实上,在上个财报季,该公司全速前进,对英伟达的 Blackwell 的需求超过了它目前的供应能力。

从逻辑上讲,超大规模企业不太可能放慢芯片投资,除非效率提高使得进一步投资变得没有必要。但我们还远未达到那个水平。正如VanEck 所说:

最初,DeepSeek 的效率提升引发了人们对 AI 计算扩展可能会放缓的担忧。然而,Nvidia 的最新结果再次证实了扩展规律仍然完好无损,尤其是对于美国的运营商而言。关键点是什么?AI 仍然需要大量半导体硬件,无论是通过扩展(GPU)还是优化(定制硅片和 ASIC)。

由于 DeepSeek 的消息非常接近大盘顶部,很难说 SMH 的下跌是因为影响所有股票的相同问题(关税、消费者支出担忧)还是因为特定行业的逆风。无论 DeepSeek 是否发生,SMH 都可能下跌,而 2025 年的下跌看起来更像是一次正常的调整。你甚至可以说这是健康的,因为过高的估值已经缓和了。

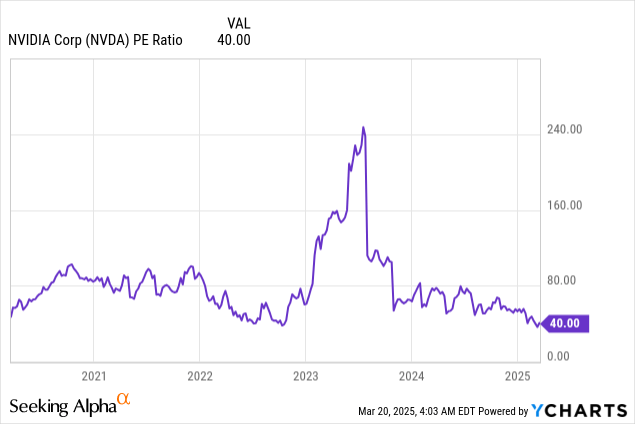

例如,英伟达目前的市盈率为 40,与人工智能反弹将其推高超过 1000% 之前的 2022 年低点大致相同。

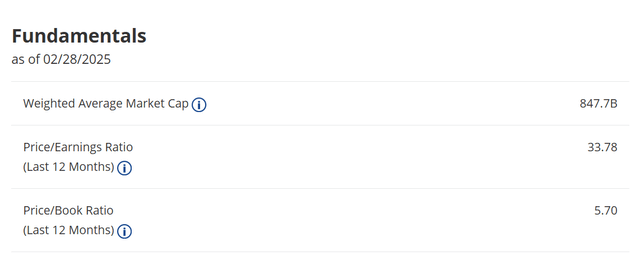

SMH 整体的 TTM 市盈率为 33.78,或 2 月底的水平。这接近纳斯达克市盈率,后者在此调整阶段已降至 30 左右。

在 2024 年 7 月达到顶峰之后,SMH 已盘整了 9 个月,而销售额则以惊人的速度增长:

半导体行业协会 (SIA) 今天宣布,2024 年全球半导体销售额将达到 6276 亿美元,较 2023 年的 5268 亿美元增长 19.1%。此外,第四季度销售额为 1709 亿美元,比 2023 年第四季度增长 17.1%,比 2024 年第三季度增长 3.0%。

英伟达的数据则更加令人印象深刻。第四季度收益增长了 72%。如果其股价保持不变且收益按预期增长,其市盈率到明年将降至 25.9。

SMH 图表支持以下观点:近期下跌只不过是上升趋势中的健康盘整。事实上,近期盘整与 2022 年的调整具有价格/时间对称性,这表明它可能很快就会再次走高。

SMH 持有 25 只半导体行业股票,其中英伟达及其前十大持股占很大比重。这带来了特定股票风险,但今年迄今以及过去一年,该股表现良好,在上涨趋势中表现突出。

自 2024 年 7 月以来,SMH 一直在较低高点盘整,这使其市盈率收缩。该行业的收益仍然令人印象深刻,DeepSeek 在未来几年内不太可能成为问题。这种健康的休整应该会为 2025 年晚些时候的反弹做好准备,分析师对 SMH 的评级为“买入”。

【如需和我们交流可后台回复“进群”加社群】