作者 | YGary Alexander

编译 | 华尔街大事件

有时,尽管公司报告了良好的收益,但股价仍持续下跌,跌至“可疑”便宜的水平。当这种情况发生时,怀疑是市场出错还是我们出错是正常的。市场很少出现非常严重的错误,但许多极端错位的例子被证明是长期持有者的机会(尽管这里有幸存者偏差)。Meta 就是一个很好的例子。当该股在 2022 年从高点下跌 70% 时,许多人认为该公司注定要失败,但现实却并非如此。在这种情况下,信念很有用,因为这是噪音最大、熊市情况似乎最明显的时候(如果不是肯定的话)。Adobe(NASDAQ:ADBE)会成为类似于 Meta 的机会吗?

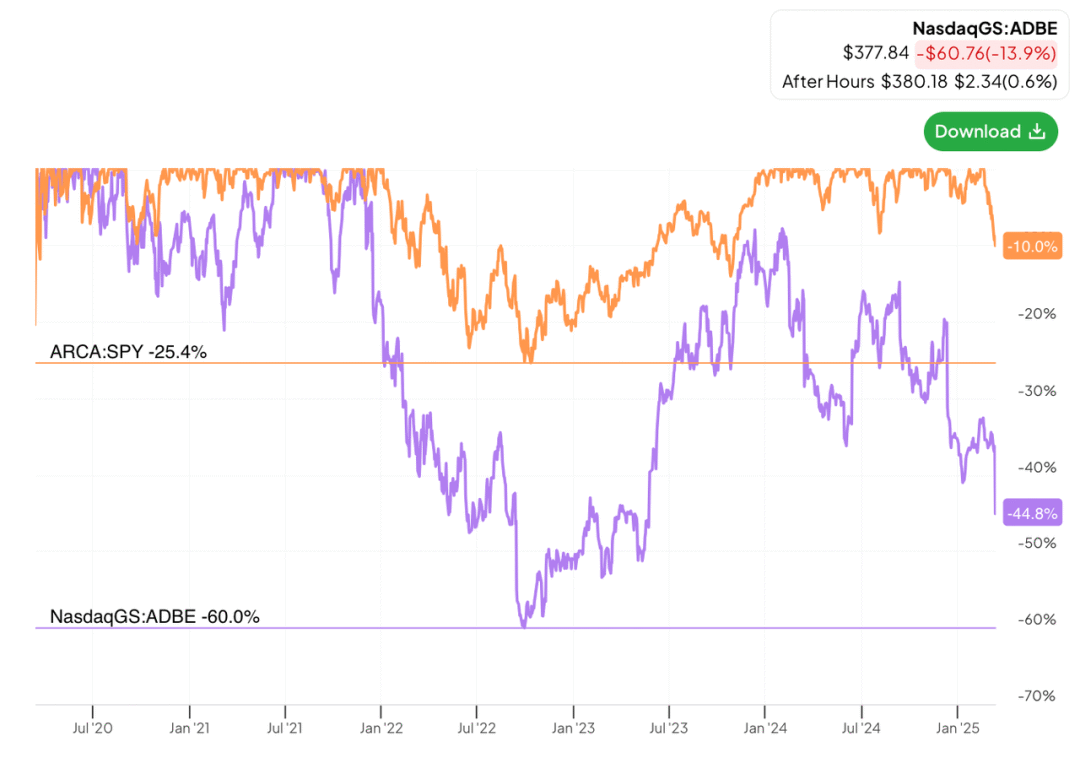

与上个季度一样,Adobe 的股价在公布业绩后大幅下跌。上周四,该公司股价下跌近 14%,与历史高点相比仍大幅下跌。该股目前下跌了 40% 以上,是过去 5 年来第二大跌幅。唯一(但很重要)的区别是,当前的下跌与大盘明显脱节,而 2022 年的下跌并非如此。这只能意味着一件事:市场认为 Adobe 这次存在根本性问题。

尽管过去 5 年自由现金流复合年增长率为 14%,且收入继续以两位数增长,且没有明显放缓的迹象,但该股目前的SBC 调整后 FCF 收益率约为 4.5% 。很明显,市场对 Adobe 在人工智能驱动的世界中的未来感到担忧。

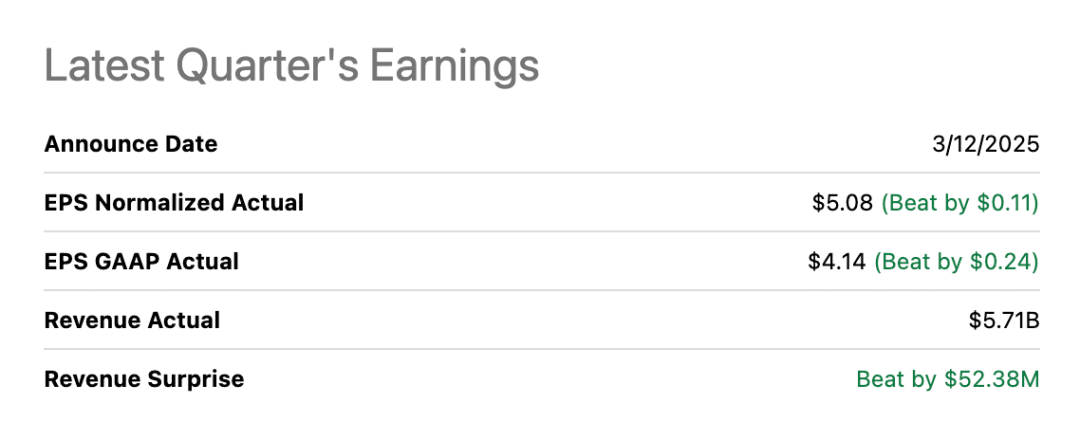

一家市值 2000 亿美元的企业在公布收益后两次下跌 14%。也许市场并不像人们想象的那么高效。最令人费解的是,Adobe 报告了一个不错的季度。2025年第一季度,按固定汇率计算,收入增长 11%,非 GAAP 每股收益增长 13%。尽管从市场的反应来看这似乎难以想象,但这两个指标都超出了市场的预期:

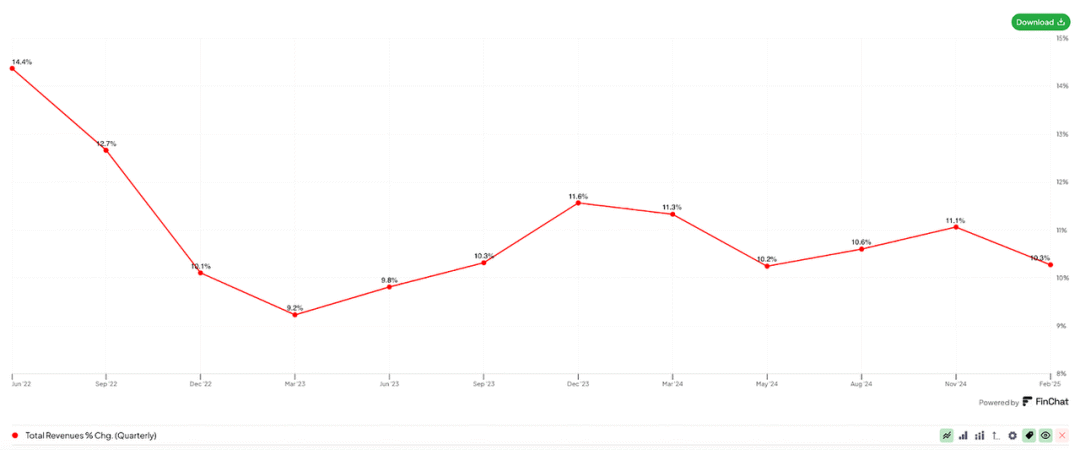

短期内也没有出现明显放缓的迹象。总 RPO(剩余履约义务)和当前 RPO 均超过收入,分别增长 11% 和 12%,达到 197 亿美元。从各方面来看,Adobe 的收入增长仍然令人印象深刻。该公司的营业额为 +200 亿美元,在过去 12 个季度中有 10 个季度实现了两位数增长:

为了更好地理解这一壮举,请注意,美国只有 5 家市值超过 1000 亿美元的公司在过去 5 年中实现了 10% 的复合年增长率,同时实现了 35% 以上的营业利润率。Adobe是所有这些公司中价格最便宜的,而且价格优势明显:

这并不能说明这些公司的远期回报,但它确实表明 Adobe 要么注定失败,要么现在是一个绝佳的机会。尽管市场似乎有不同的看法,但这种规模的可预测性还是很有价值。

该公司第二季度的业绩指引略低于预期,但管理层重申了 2025 年的业绩指引。从理论上讲,这应该可以平息人们对人工智能颠覆的担忧,但市场似乎需要以下两点之一来审视这一人工智能“风险”:

公司在任何一个季度的业绩都大幅超出预期

人工智能风险长期无法发挥作用

由于 Adobe 的可预测性,第一种情况不太可能发生。第二种情况需要时间。十多年前,该公司在向 SaaS 模式转型时也遭遇了类似的情况。市场认为,这种转型对 Adobe 来说将是一个净负面因素,因为它会降低转换成本,而无需大幅扩大 TAM 来弥补。2010 年至 2012 年,由于转型后收入减速,Adobe 股价持平,而标准普尔 500 指数在此期间上涨了约 20%。

当时的情况与现在的情况唯一的区别在于,随着 Adobe 转向人工智能,如今的收入继续以两位数的速度增长。这两种情况显然并不相同,但它们有一个共同点:市场怀疑 Adobe 是否能够适应新的环境,并且这种环境是否会对公司产生净负面影响。我们只能事后才知道这是否属实,但目前似乎没有太多证据表明这种情况会发生(目前更多的是猜测)。

我通常会讨论创意、文档和体验云 KPI,但管理层本季度分享了几个新指标,随着 Adobe 实施其新的跨云战略,这些指标将发挥越来越重要的作用。管理层开始披露三个新指标,以便对股东更加透明。这些指标“完全”改变了公司的 KPI:

我们相信,Adobe 的成功将由为商务专业人士和消费者以及创意和营销专业人士提供的创新服务推动。报告洞察和这些客户群的财务表现将清楚地展示 Adobe 执行我们战略的情况。因此,我们将提供 Adobe 整体收入、数字媒体和数字体验部门收入、数字体验订阅收入和数字媒体期末 ARR 的汇总数据(而不是按云提供),以及商务专业人士和消费者以及创意和营销专业人士的订阅收入。

这意味着投资者将获得两个新的细分市场:商业专业人士和消费者,以及创意和营销专业人士。商业专业人士和消费者包括……

所有订阅收入均来自 Document Cloud。

Creative Cloud 中的 Acrobat 订阅收入。

Creative Cloud 中的 Adobe Express 订阅收入。

创意和营销专业人士包括……

所有订阅收入均来自 Digital Experience。

Creative Cloud 的所有剩余订阅收入。

理解这些新细分市场的一种方法是将商业专业人士和消费者(以下称为“BPC”)视为“个人和中小企业”,将创意和营销专业人士(以下称为“CMP”)视为“企业”。虽然这种区别并不那么明确,但我们可以从这些新指标中收集到一些相关见解(尽管我们没有历史数据)。

管理层表示,BPC 在第一季度增长了 15%,占总订阅收入的 28%。另一方面,CMP 在第一季度增长了 10%,占总订阅收入的剩余 72%。这里有两件事让我印象深刻。首先,看到 BPC 的增长速度超过整体订阅收入增长,应该可以“缓解”人们对人工智能颠覆的担忧。BPC 的销售周期可能比 CMP 的销售周期短,因此这一部分可能更接近当前的环境。我们没有历史数据来知道人工智能出现后 BPC 收入是否加速增长,但其增长速度快于整体订阅收入这一事实可能体现了管理层一段时间以来的说法:人工智能确实可能对 Adobe 产生净利好。

看到CMP 占据订阅收入的如此可观份额是件好事。原因是 Adobe 的优势始终在于其为企业提供 E2E 解决方案的能力。此 E2E 解决方案现在包括生成(Firefly)、编辑(应用程序套件)、分发(Experience Cloud)以及此过程的迭代。请注意,Adobe 过去从未将生成业务货币化,因此该公司从生成业务中添加的任何内容都将对其业务产生增量。我认为 CMP 收入的很大一部分(尽管不是一个明确的部分)使 Adobe 在 AI 时代的地位更具防御性,主要是因为它是唯一一家能够为企业提供 E2E 解决方案的公司。关于 Adobe 新的综合销售策略,有几条有趣的评论:

我们谈到了不断推动跨云产品。我们今天已经在这么做了。未来我们还会做更多。我们通过不断将我们的创意和营销产品整合到单一企业解决方案中,加速了 One Adobe 交易。

Adobe 的管理层似乎知道这是他们的优势,并计划利用这一点。企业似乎在公司业务中所占的比我之前想象的要大得多,这是件好事,因为我相信人工智能对企业部门的机遇可能比对个人或中小企业的机遇更大。

尽管如此,市场似乎只关心直接的 AI 收入。管理层还分享了 Adobe从 AI 中直接(这个词很重要)获得的收入:1.25 亿美元。他们预计到年底这个数字将翻一番。2.5 亿美元的直接 AI 收入意味着 Adobe 今年年底将有略高于1% 的收入直接来自 AI。这可能会让一些人感到失望,但管理层还表示,这只包括来自纯 AI 产品的收入(如 Acrobat AI 助手、新的 Firefly 应用和服务以及用于效果营销的 Gen Studio),并没有捕捉到 Adobe 通过在其工具中部署 AI 所享受到的好处。这意味着,即使我们不知道有多少收入是直接和间接来自 AI,但我们知道到年底它可能会高于总收入的 1%。值得指出的是,这个指标将不定期分享,而不是每个季度都分享。

分析师想讨论的另一件事是不同云之间的界限是如何变得模糊的。我们已经知道这是创意和体验的情况(同一工作流程的两个步骤),但很惊讶地看到文档云和创意云之间的界限也变得模糊:

在 Acrobat 中创建的所有文档中,相当一部分是视觉文档,例如营销内容、销售宣传、演示文稿、信息图表和封面。我们在满足这一需求方面取得了良好进展,将Express 功能嵌入 Acrobat 中,使其成为原生体验。我们看到了大量用户需求指标,因为 Acrobat 的 Express 使用量同比增长了 10 倍。

Express 似乎也正在加快步伐:

Express 第一季度吸纳近 6,000 家新企业,环比增长约 50%。

请注意,Express 是 Adobe 进入 Canva 一直占据主导地位的领域的方式,而且 Canva 似乎做得相当有效。Canva 颠覆 Adobe 企业领域的可能性较低,因为 Canva 目前无法提供 E2E 解决方案(例如,他们没有 Experience Cloud)。

如果 Adobe 报告的业绩不错,但股价仍处于目前的水平,那么它肯定存在明显的熊市情况。分析师将熊市情况总结为……

人工智能不会为 Adobe 带来任何机遇,因为该公司无法将其货币化,而且它只会增加成本。

我们可以分析一下这个悲观案例。让我们分部分分析。

“ Adobe 无法将 AI 商业化”:数字似乎并未表明情况确实如此。Adobe 确实直接或间接地将 AI 商业化(请注意,诸如生成填充 Photoshop 之类的东西不算作直接 AI 收入,但却改变了游戏规则)。许多人在这里提出的论点是,AI 已经商品化,公司无法对 AI 服务收取额外费用,这在我看来似乎是胡说八道。Adobe 目前享有分销权,因此任何商品化都应该导致 Adobe 能够在其工具和 E2E 解决方案中嵌入 AI 功能并将其分发给数百万客户。管理层认为这是 AI 的终结,这就是他们在其应用程序中提供其他第三方模型的原因:

第三方模型确实使我们成为您需要做任何与创意相关的事情的一站式商店。

“人工智能只会增加成本。”:有两种看待这个问题的方式。一种是看 Adobe 在人工智能产品上的投资是否获得了良好的回报,另一种是了解人工智能如何帮助节省成本,例如开发成本。不幸的是,我们没有单独的披露,所以我们必须相信总体数字。现实情况是,尽管人工智能现在已成为公司战略的核心,但Adobe 的营业利润率接近历史最高水平。

我发现一件有趣的事情是,尽管 Adobe 从未将这部分工作流程商业化,但许多人都认为生成式人工智能已经颠覆了 Adobe。如果说有什么不同的话,那就是生成式人工智能正在颠覆相机,并且无论影响有多小,它都会对 Adobe 产生增量影响。到目前为止,没有证据表明生成式人工智能会产生用户想要的精确输出。玩具反斗城和可口可乐都使用不同于 Firefly 的工具来生成完全由人工智能支持的广告(Firefly Video 尚未推出),但他们最终还是使用了 Adobe 的工具来获得最终结果。只要这种情况持续下去,似乎人工智能可以增加流经 Adobe 应用程序的内容量。

作为一名着眼长远的 Adobe 股东,分析师必须说我欢迎股价下跌。这不仅能够继续建立自己的仓位,还让管理层能够继续回购股票。管理层连续将公司流通股减少了 1%(考虑到稀释),去年股票数量下降了 4%:

该公司仍有 144 亿美元的回购计划未完成,考虑到该公司在过去 12 个月中产生了超过 90 亿美元的自由现金流并享有净现金状况,他们很有可能在未来几个月内实现这一回购计划。

人们可能对公司的长期发展有不同的看法,但不可否认的是,Adobe 确实言出必行。管理层认为人工智能将是 Adobe 的一个巨大的增量机会,并认为目前的股价很便宜,这就是它回购股票的原因。有人可能会说他们用股东的钱来进行这些回购,但一些内部人士也言出必行。礼来公司的首席执行官是 Adobe 的董事会成员,最近在公开市场上进行了 100 万美元的收购。

市场正在放大 Adobe 的悲观预期,而且就其质量而言,该股相当便宜。Adobe的质量可能远高于标准普尔 500 指数,但其交易价格却便宜得多。当然,与任何投资一样,Adobe 并非没有风险,但我相信这里的风险回报足以吸引我继续在该公司建立头寸。

【如需和我们交流可后台回复“进群”加社群】