----追光逐电 光引未来----

与CPO一同出现的另一热点LPO,在宣传力度,行业会议和媒体报道频率方面似乎都和CPO相差甚远。LPO是否在大家没有注视地方继续发展呢?LPO在CPO大规模商用之前是否会超越CPO主导下一代光互联呢?

先来简单回顾一下这两个的概念。对此熟悉的盆友可以直接跳过这部分。

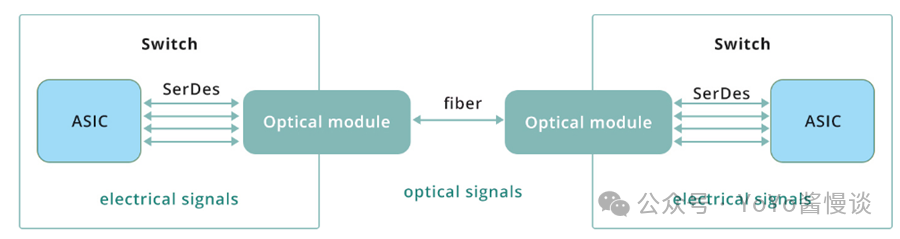

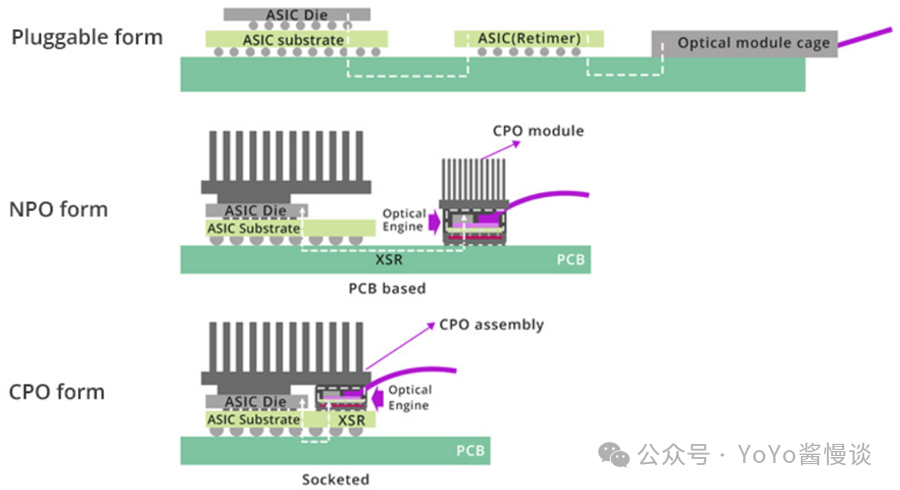

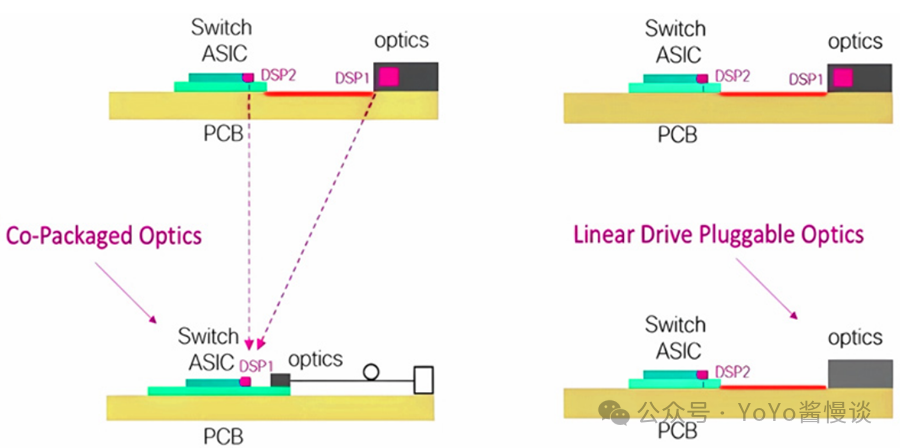

CPO,即共封装光学技术,是一种将光学器件和交换芯片结合在一起的尖端技术。它摒弃了通常的可插拔光学模块,使光学引擎和交换芯片更紧密地结合在一起。

CPO技术的发展具体可分为两个阶段:1.近封装光学(NPO)技术:在CPO技术完全成熟之前,NPO技术是一种比较方便的过渡方案,具有成本低、功耗低等优点,在较短的时间内完成,特别适合初期系统开发和部署。

2.CPO技术:硅光子交换技术的最新形式,旨在最大限度地降低网络成本和功耗。在CPO方案中,光学引擎和交换芯片紧密封装在同一模块中,从而提高了系统整体性能和能效。

CPO 的优势:改善信号完整性,设计紧凑,高集成度,降低延迟

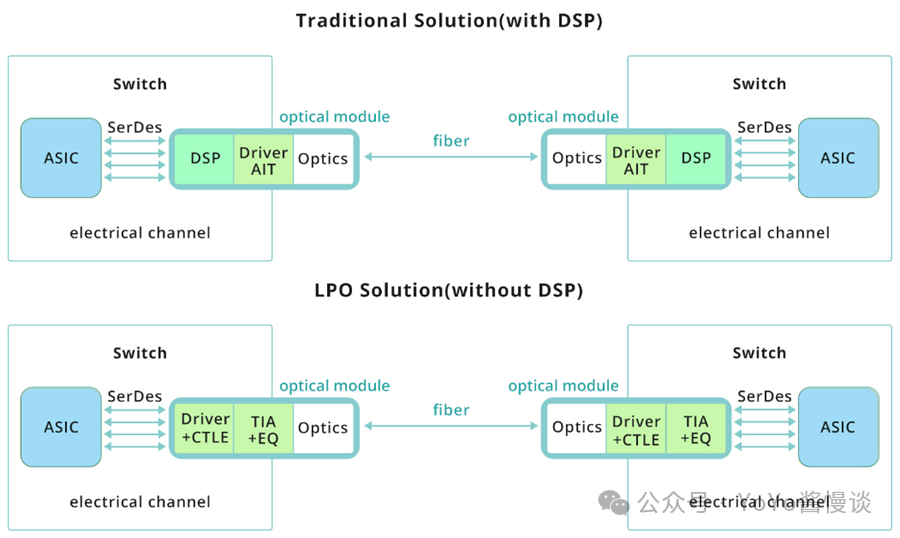

LPO(线性驱动可插拔光学器件),是指在光纤模块中采用直接驱动线性技术的解决方案。与传统的光学模块设计不同,LPO消除了常见的传统组件,例如DSP(数字信号处理器)和CDR(时钟数据恢复),从而有效地降低了系统功耗和延迟。但它也有一些缺点。首先,它在修复错误方面并不是最好的,而且它不能像其他系统那样走得那么远。因此,LPO技术更适合短距离通信,例如数据中心内部。当需要超快的速度并且不需要100% error free时,它尤其有用。

传统的可插拔光模块通常依靠DSP芯片来处理高速信号,以保证较低的误码率,但这也带来了较高的功耗。以400G光模块为例,7nm DSP的功耗约为4W,占整个模块功耗的近一半。而LPO通过省略这些额外的元件来降低功耗,例如,采用 LPO 的 Broadcom 800G 链路可能会从每模块 15W 降至10W 以下,当涉及数千个端口时,这是一个巨大的优势。

LPO 对主机端 DSP的依赖意味着它在长距离(超过2-3 米)或嘈杂环境中的灵活性不如基于DSP 的光学器件。Broadcom对此直言不讳——LPO在短距离、机架内场景中表现出色,而不是校园范围的链路。互操作性是另一个障碍;虽然MSA 有所帮助,但跨供应商调整线性光学器件比基于DSP 的模块更棘手,因为DSP 模块内置了信号校正。Broadcom押注其硅片主导地位(例如Tomahawk 5)来抵消这一点,但这项工作正在进行中。

LPO 的优势

热插拔和简化维护,降低延迟,降低成本

LPO 采用“线性驱动”方法,其中光学模块以最少的信号处理运行,而是依靠主机系统(如Broadcom 的Tomahawk 或Trident 交换机 ASIC)来完成繁重的工作。这大大降低了功耗(Broadcom 声称在某些设置中可节省高达 35%)并降低了延迟,这对于每微秒都至关重要的 AI 驱动数据中心来说意义重大。

通过不依赖DSP,LPO 可有效降低功耗和总体运营成本。DSP 技术目前由少数几家公司(例如 Broadcom 和Inphi)主导,使其成为一项高成本、资源有限的专业技术。LPO对 DSP 的依赖较少,有助于减少对这些稀缺资源的需求,从而为供应链带来多样化机会,提高市场竞争力。

CPO 与 LPO:哪种技术将主导数据中心光互连?

LPO 技术代表一种战略选择,专为短途应用等特定场景量身定制。虽然LPO 放弃了DSP/CDR 等传统组件,这可能会在BER 方面带来轻微的性能权衡,但它带来的功率、成本和延迟优势却非常显著。与CPO 不同,LPO 强调特定应用中的效率和成本降低,因此它具有独特的优势和劣势。虽然 LPO 技术出现的时间比 CPO 稍晚,但预计它会以更快的速度在市场上流行起来。CPO 和 LPO 之间的差异如下表所示:

CPO未来前景与挑战

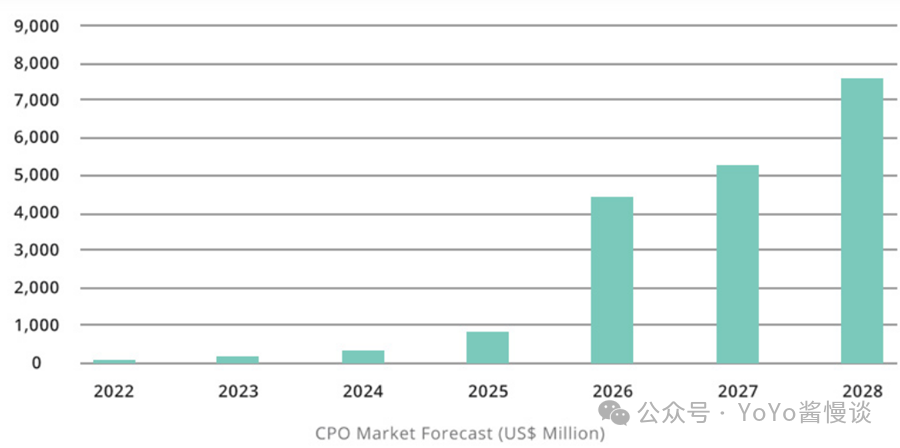

CPO技术为提高光互连密度提供了新方向,有望在100T以上应用实现商业化。据LightCounting预测,CPO出货量将从800G和1.6T端口开始,到2026年至2027年,在超大规模云服务提供商的短距离数据通信场景中,CPO出货量预计将大幅增加,市场需求预计将大幅增长。CIR预计到2027年CPO市场总收入将达到54亿美元。

就全球销售额而言,预计CPO端口数量将从2023年的5万个增长到2027年的450万个。到 2027 年,CPO端口预计将占800G 和 1.6T 类别出货量的近 30%。根据 Yole 的报告,CPO 市场将在 2022 年创造约 3800 万美元的收入,预计到2033 年将增长到 26亿美元,复合年增长率(CAGR) 为 46%

CPO 面临的挑战

虽然 CPO 技术为先进光互连带来了新的希望,但它在技术成熟度、市场采用紧迫性和商业模式方面仍面临挑战。必须有效解决这些问题,CPO才能成为数据中心光互连领域的主流解决方案。

技术路径和成熟度:CPO技术仍处于早期发展阶段,其技术路径需要进一步完善。虽然CPO 的未来前景十分光明,但它尚未达到广泛应用的水平,仍需要时间来积累更多的实际案例和经验。相比之下,传统的可插拔光模块仍然占据市场主导地位,CPO可能需要几年时间才能取代它们成为主流解决方案。

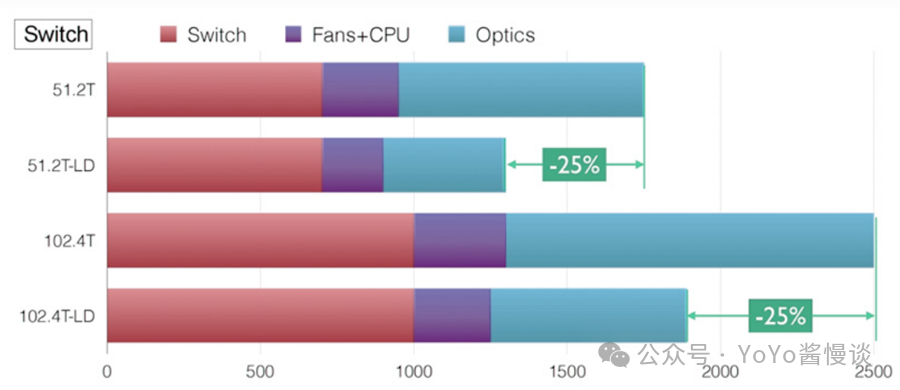

采用紧迫性:在3.2T 光模块时代,CPO技术对外形尺寸和尺寸的要求很高。然而,在目前的1.6T 时代,可插拔光模块仍然提供了成熟的主流解决方案,其 8x200G 配置已经满足了大多数行业的需求。目前市场对更高速率CPO方案的需求并不迫切,这可能会减缓CPO在市场上的快速推广。

商业模式挑战:CPO技术的落地需要大量的硅光技术储备,这意味着其发展将高度依赖于相关技术的研发和生产能力。对特定厂商的依赖可能成为CPO技术大规模应用的一大障碍。首先,硅光技术储备和制造工艺的复杂性使得CPO的生产和研发集中在少数厂商手中,这种依赖可能导致市场出现技术垄断,进而影响不同厂商的竞争力和技术创新。另外,过度依赖单一厂商可能会限制技术发展,增加供应链的不确定性,影响终端用户选择CPO方案的灵活性和自由度。

CPO技术虽然展现出巨大的潜力,但仍面临着技术成熟度、市场紧迫性以及相关商业模式建立等方面的挑战。

LPO发展前景与挑战

随着该技术的不断发展,全球各大厂商已经推出了相关产品,Macom、Semtech、MaxLinear等龙头厂商在技术开发上取得了重大进展,而Broadcom也在积极推广自己的LPO解决方案。在 OFC 2024 等活动中,Broadcom展示了与其硅片搭配使用的LPO 模块,包括400G 和 800G 收发器。业内专家认为,随着北美云服务商对计算资源的需求增加,微软、Meta、AWS、Google等大公司将逐步采用LPO解决方案来提高数据传输效率、降低延迟。

LPO在发展过程中可能面临的关键挑战包括:

协作需求:LPO的部署需要LPO厂商和交换机厂商的密切协作,光模块厂商必须升级技术,确保上下游供应链的密切协作,推动整个行业的协作和创新。MSA 的首个规范于 2024 年底发布,概述了线性驱动模块的电气和光学参数,鉴于博通的先发优势,其指纹无处不在。他们还与 Arista 等公司合作,这些公司公开称赞博通的 LPO 解决方案在生产交换机中的节能效果。

传输距离短:LPO的设计消除了DSP组件,使得BER更高,限制了信号的传输距离,在长距离传输时,LPO可能不如传统光模块稳定。初期LPO可以在几米到几十米的距离内建立连接,未来传输距离可能延伸到500M。优化传输距离和加强系统的纠错机制是解决这个问题的关键。

标准化尚在早期:LPO的标准化进程尚在早期,技术的互操作性可能遇到一定的困难。目前LPO更适用于单一厂商的封闭系统。如果采用多厂商方案,内部集成能力不足,则可能导致系统不兼容、职责划分问题,这种情况下,传统基于DSP的方案可能还是更有优势。

电通道设计限制:LPO对系统侧电通道设计要求更高,目前SerDes主要采用112G规格,未来有望升级到224G;但LPO技术可能无法满足即将推出的224G SerDes的传输要求,可能限制其在未来大规模数据传输应用中的表现。

虽然LPO技术具有诸多潜力和优势,但要突破上述挑战并实现广泛应用,还需要更多的技术创新和行业合作。

结论

虽然线性驱动可插拔光模块(LPO)和共封装光模块(CPO)正在成为数据中心互连技术的未来趋势,但可插拔光模块仍然是业界的标准解决方案。随着数据中心对更高性能和更低延迟的需求不断增长,供应商推出了800G可插拔以太网和InfiniBand模块。这些模块能够提供高达每秒800千兆位的数据速率,为HPC应用提供关键的带宽支持。未来,随着技术的进一步发展和行业采用新技术,CPO和LPO可能会逐渐取代现有的可插拔光模块,尤其是在超大规模数据中心和高性能计算应用中。

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566