2024年的中国汽车市场,新能源渗透率突破40%,智能化技术加速迭代,合资品牌市场份额持续萎缩。在市场竞争加剧、产能过剩、车企利润明显下滑的大背景下,中国汽车行业正加速进入淘汰赛阶段,重组整合将成为未来几年主流趋势,车企间的竞争将不断走向品牌缩减、技术聚合。2024年,上汽集团产量为401.02万辆,同比下滑20.20%;销量为401.30万辆,同比下滑20.07%,2025年,上汽将如何发展?

上汽组建“大乘用车板块”发力自主品牌

2025年1月,上汽集团将旗下的上汽乘用车(含荣威飞凡、名爵 MG)、上汽国际、创新研究开发总院、零束科技及海外出行等多个业务单元整合组建 “大乘用车” 板块,并成立执行管理委员会(执管会),由集团副总裁贾建旭担任执管会主席,对自主板块重大事项进行集体决策。

实际上研发体系的整合早已启动,2024 年智己和飞凡的研发业务就已并入上汽创新研发总院,由总院统一负责新产品立项到整体开发工作。与此同时,动力电池、智能驾驶、底盘等核心技术项目也集中迁移至研发总院统一管理。通过这一系列调整,上汽集团旗下荣威、飞凡、名爵、智己四大自主品牌的研发资源实现全面统筹,形成集中化研发体系。

从 2024 年中国市场份额来看,自主品牌借助新能源实现销量快速增长,整体市场占有率已接近 70%。在这一趋势下,自主品牌成为上汽集团突破市场的关键所在:

品牌收缩:砍掉冗余,打造爆款车型

2024年10月,上汽宣布将飞凡品牌并入荣威,作为其高端新能源序列。此举不仅避免品牌定位重叠,还通过整合研发、渠道和供应链资源,集中力量打造荣威D7 DMH等爆款车型。

飞凡品牌将不再只专注于纯电车型,还计划推出插混或增程车型。同时将荣威和飞凡的门店进行整合,成立荣威飞凡经销商体系。

聚焦 “大单品”:单个车型集中资源投入,目标提升研发效率 40%、单车成本下降 30%。例如,荣威 D7 系列聚焦插混 / 换电版本,智己 LS6 增程版锚定 20 万级市场,避免多车型分散资源。

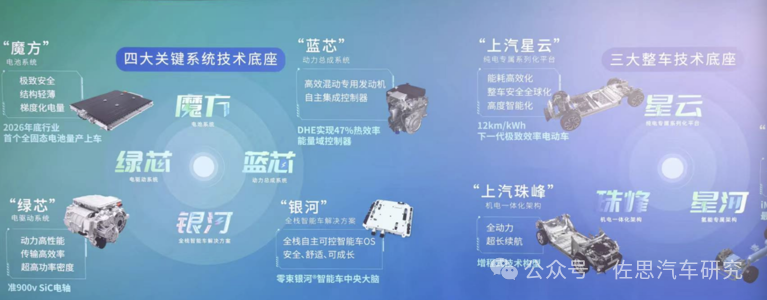

技术聚合:从“分散研发”到“七大技术底座”

2025年,上汽“七大技术底座2.0”迎来全面爆发,上汽集聚全球研发资源,打造纯电、混动、氢能三大整车平台,以及电池、电驱、超混系统和智能车全栈解决方案“七大技术底座”,上汽集团将以“技术底座”为核心,构建规模化与个性化平衡的研发体系。

同时,智己 L6 搭载的线控底盘技术,通过华域汽车向大众 ID.7 车型输出,实现制动响应提升 40% 的同时,技术授权收入达 2.8 亿元。这种 "高端技术反哺合资" 模式,打破了传统技术单向输入的格局。

横向协同——四大系统底座赋能全产业链:

魔方电池系统:采用 "躺式电芯 + 五重防护" 技术,实现能量密度 300Wh/kg(2024 年)到 400Wh/kg(2026 年)的跨越式升级。

绿芯电驱系统:自主研发的 NPC 轴电机,通过网格式油冷技术实现功率密度 4.4kW/kg,较行业平均水平提升 40%。

银河全栈智能方案:构建 "中央计算 + 区域控制" 架构,实现舱驾算联四域融合。其核心技术包括 VMC 整车运动控制器、支持大模型的端侧应用,以及覆盖华为、苹果等品牌的 "生态域" 互联。

蓝芯混动系统:首创 PICU 多合一控制模块,集成发动机、变速箱、热管理等 12 项控制功能。其搭载的高效混动专用发动机,在荣威 D7 DMH 车型上实现 2.8L/100km 亏电油耗。

垂直整合——打造三大整车架构平台:

"星云" 纯电平台实现全梯度覆盖,通过模块化架构设计,可衍生豪华 / 中级 / 入门级等多级别车型。搭载行业领先的高效电驱系统,实现 "一度电续航 12 公里" 的能效突破,较传统平台提升 30%。创新线控底盘技术将制动响应速度提升 40%,车辆动态极限提高 20%,配合四轮独立控制技术,在提升操控精准性的同时实现续航与整备质量双优化。该平台已赋能智己 L6、飞凡 F7 等车型。

"珠峰" 机电一体化架构构建全场景动力解决方案,通过智能能源管理系统实现油电驱动无缝切换。创新开发的高效混动模块,实现 3.75kWh/L 的油电转化效率,较主流竞品提升 25%。该架构支持纯电 / 增程 / 混动多动力模式。该架构已在荣威 D7 DMH 车型上实现 1962 公里综合续航。

"星河" 电氢一体化架构首创增程式氢电解决方案,采用氢燃料电池作为增程器,与动力电池、驱动电机组成串联式动力系统。

与供应商的生态共建:自研困局下的破局之道

开放生态合作:与华为采用 “躯干自主 + 关节外协” 模式,在智己 L7 车型上实现华为 ADS 3.0 与上汽 iO 架构的深度融合。2025 年合作车型 “尚界” 将搭载华为鸿蒙座舱 4.0,同时采用上汽自研的中央计算单元,实现软件定义汽车(SDV)架构,开发周期从 24 个月缩短至 18 个月。

供应链技术赋能:联合宁德时代开发 “巧克力换电” 标准,实现 5 分钟极速换电。2025 年计划在上海、苏州试点换电站网络,通过电池租赁模式将 ID.3 用户使用成本降低 40%。与 Momenta 合作开发的 L2++ 级智驾系统,已在上汽大众途观 L Pro 车型上实现城市 NOA 功能,成本仅为新势力方案的 60%。

五、未来三年上汽销量预测

2024年:上汽集团全年销量401.3万辆,同比大幅下降20.07%,被比亚迪超越(比亚迪427.2万辆),失去连续18年的国内销量冠军。面临下滑趋势,上汽集团从2024年起启动了大刀阔斧的改革。

产品矩阵完善,聚合研发:2025年起计划推出12款全新新能源车型,覆盖纯电、插混、增程技术,并聚焦智能化(如全固态电池2026年量产)。

自主品牌占比提升:2024年自主品牌销量占比达60%,智己、飞凡等高端品牌加速渗透。

合资品牌改革:上汽大众、上汽通用将主导中国市场需求的产品定义,加快电动化进程。

从乐观、中性、保守三个层面,预测上汽集团未来三年的销量如下:

来源:DeepSeek,佐思汽研

当然,上汽集团的发展也将面临如下风险:

市场竞争加剧:比亚迪、特斯拉及新势力车企持续挤压市场份额。

合资品牌拖累:若大众、通用电动化进程滞后,可能进一步拉低整体销量。

政策调整:新能源补贴退坡或国际贸易摩擦(如欧盟关税)影响出口。

总之,预计未来三年上汽集团销量将呈现“先筑底、后回升”的趋势:

2025年:销量企稳至400-420万辆,新能源车型放量与海外市场复苏是关键。

2026年:技术红利释放(固态电池)推动销量突破450万辆,自主品牌成为核心增长引擎。

2027年:若转型成功,有望重回480万辆以上,但需解决合资品牌转型与市场竞争的双重挑战。

-- END --

声明:内容源自佐思汽车研究,文中观点仅供分享交流,不代表本公众号立场,如涉及版权等问题,请您告知,将及时处理!