Ø 2025年销量与趋势展望:内外销同步向上,智能化加速规模化普及。

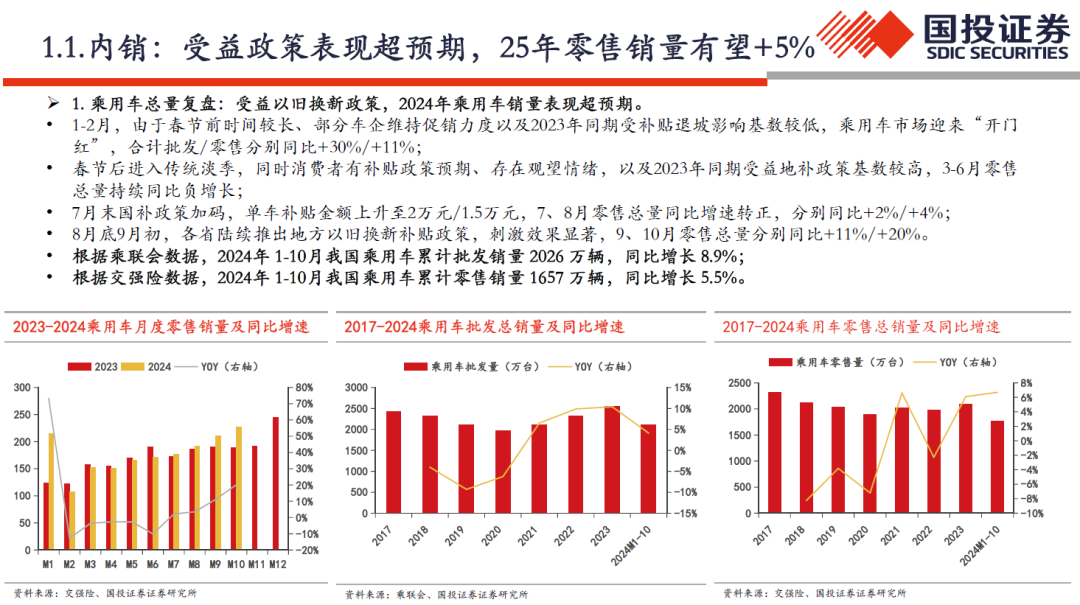

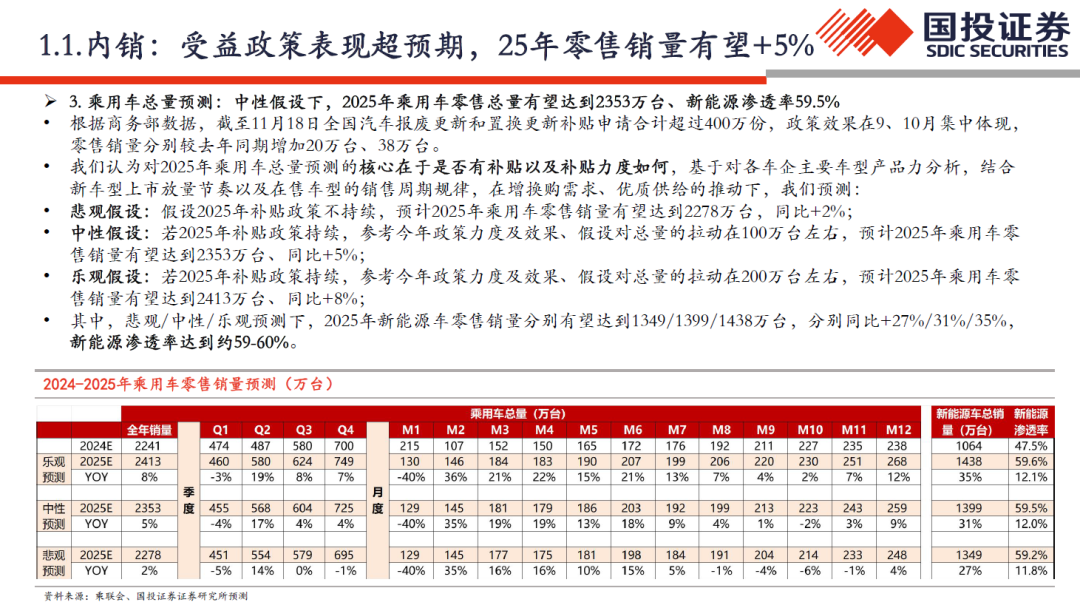

• 1)内销:受益以旧换新政策,2024年乘用车销量表现超预期,前10月累计批发/零售销量分别 2026/1657万辆,同比+9%/+6%;新能源车高速增长,批发/零售口径下渗透率分别提升至43.6%/46.4%;中性假设2025年补贴政策持续且补贴总额在1千亿元左右,预计2025年零售销量有望达到2353万台、同比+5%、新能源渗透率达到59.5%;

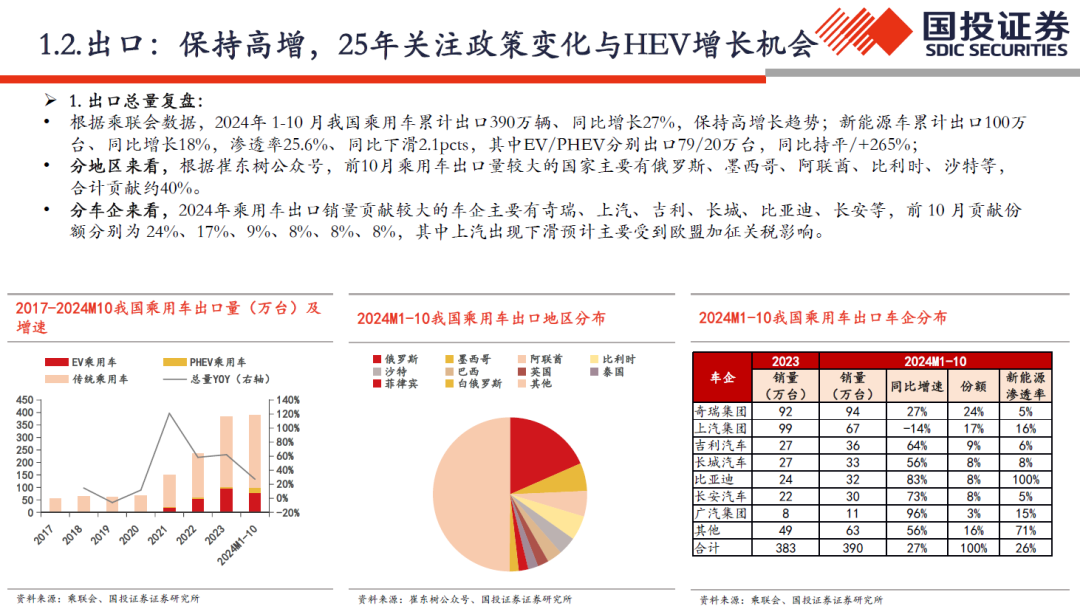

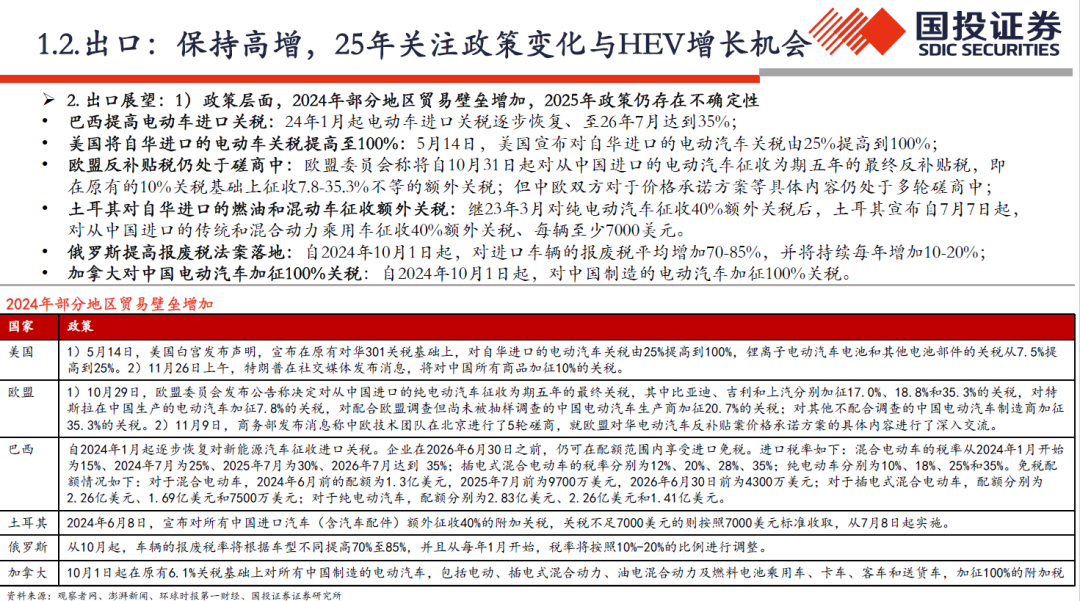

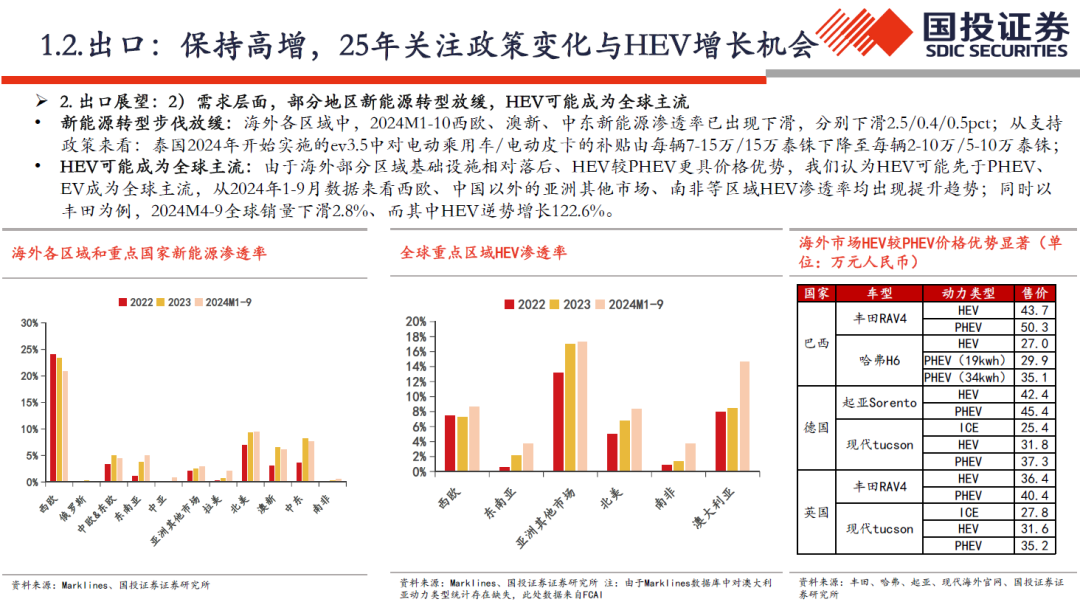

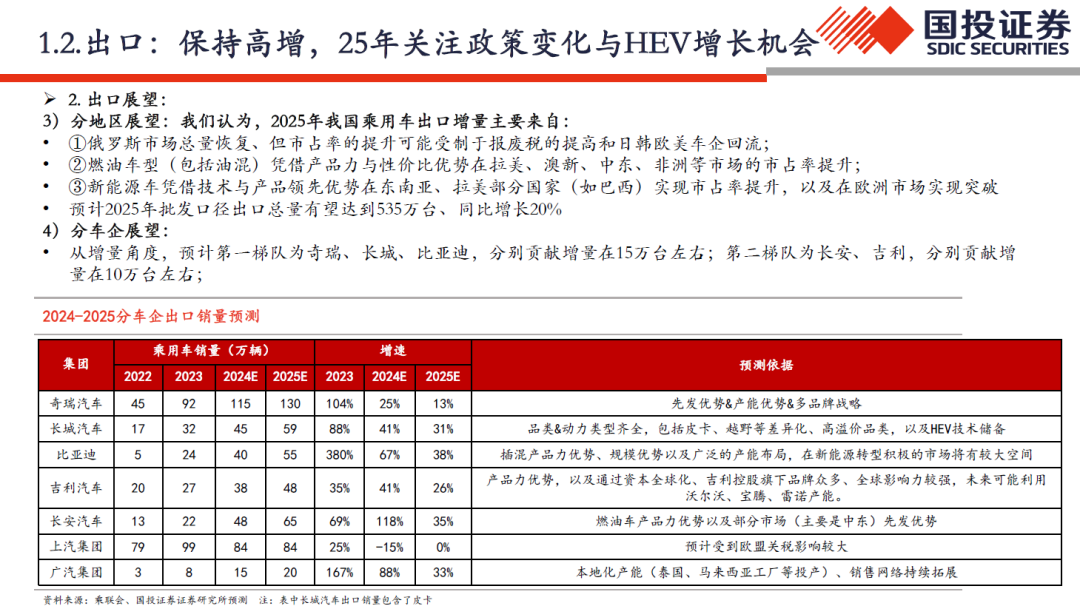

• 2)出口:2024年 1-10 月我国乘用车累计出口390万辆、同比增长27%,保持高增长趋势;展望2025年,政策仍存在不确定性,同时部分区域新能源转型放缓、HEV可能成为全球主流,我们预计批发口径出口量有望达到535万台、同比增长20%,主要增长将来自俄罗斯总量恢复,燃油车型在拉美等市场的市占率提升,以及新能源车在东南亚等市场持续突破。

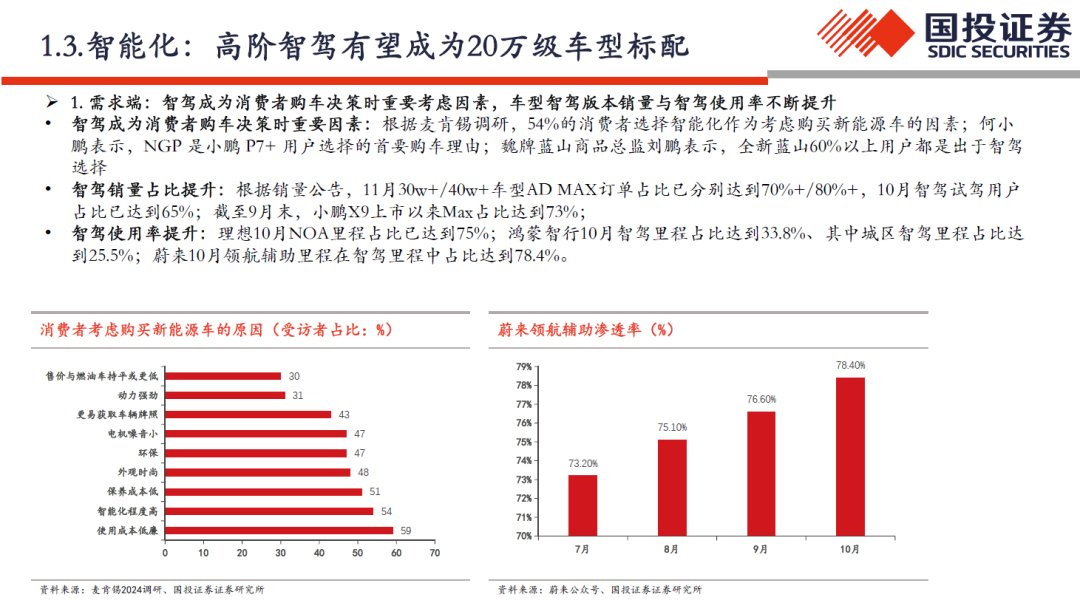

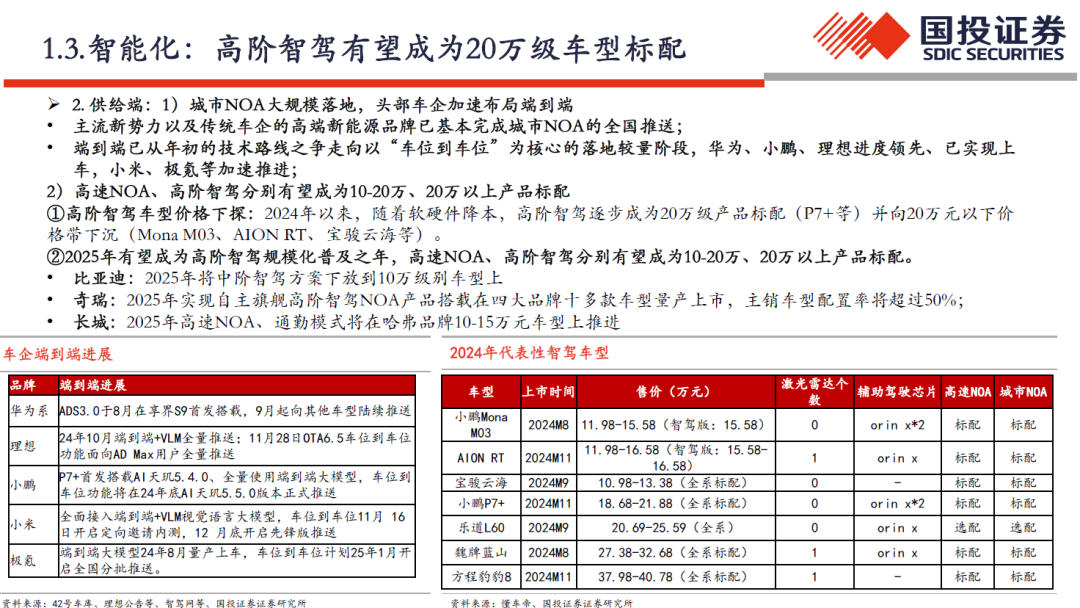

• 3)智能化:需求端智驾成为消费者购车决策时重要考虑因素,车型智驾版本销量与智驾使用率不断提升;供给端城市NOA大规模落地,头部车企加速布局端到端,2025年高速NOA、高阶智驾分别有望成为10-20万、2万以上产品标配。

Ø 2025年行业竞争格局分析:

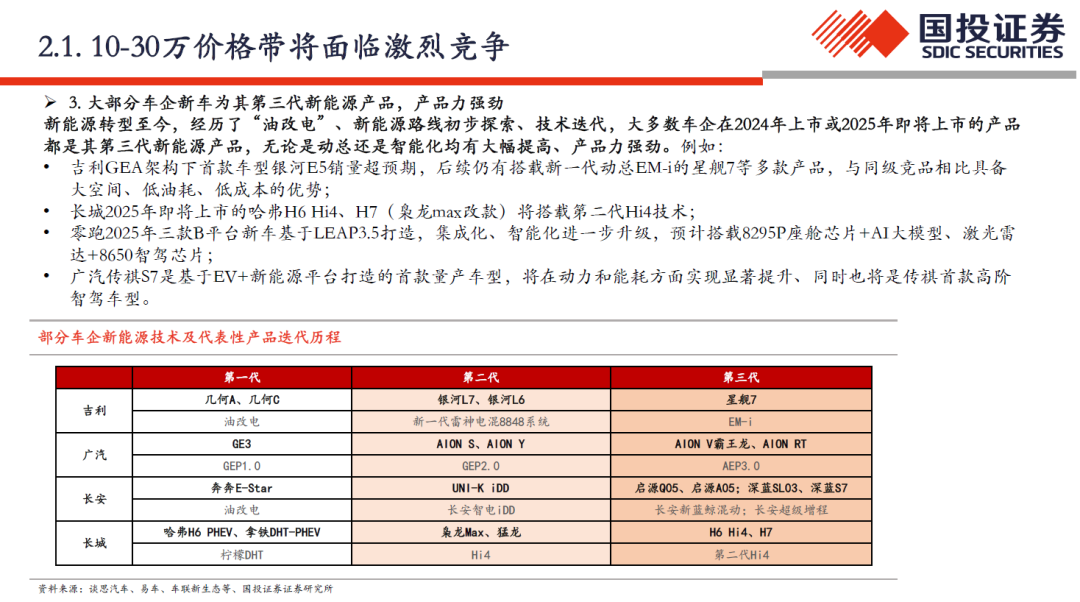

• 1)10-30万将面临激烈竞争:10-20万价格带合资&外资占比已下降至33%,将进入自主车企之间竞争加剧阶段;部分车企生存危机但仍有资金、技术储备,部分车企通过技术降本有价格竞争的实力,因此会加入竞争;同时产品端,2024-2025年大部分新车为车企迭代到第三代的新能源产品,无论是动总还是智能化均有大幅提高、产品力强劲;

• 2)30万以上格局相对较好:合资&外资占比仍达70%,自主份额有较大提升空间;该价格带新车型数量相对较少且集中;同时高端市场更需要产品、品牌、营销、渠道等全方位能力,竞争壁垒较高。