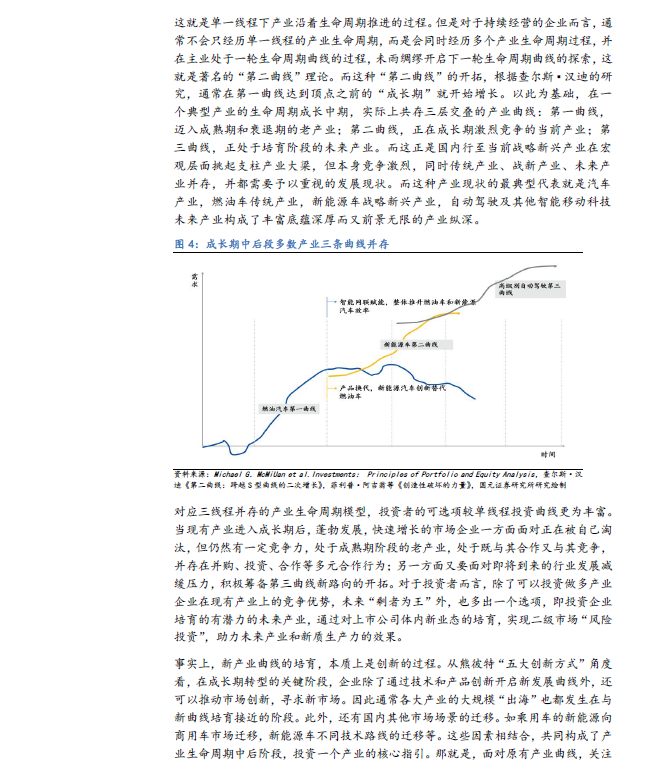

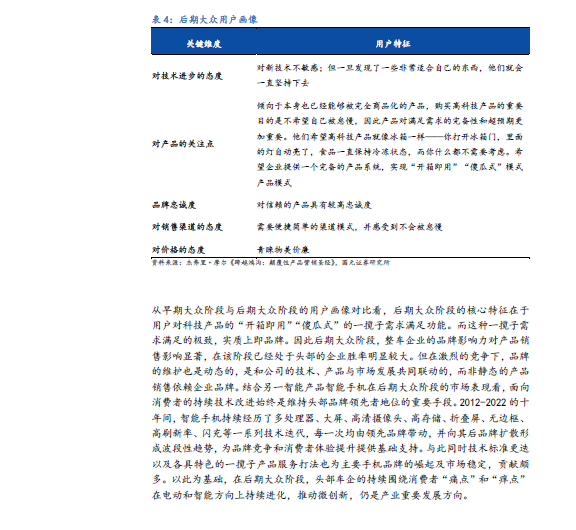

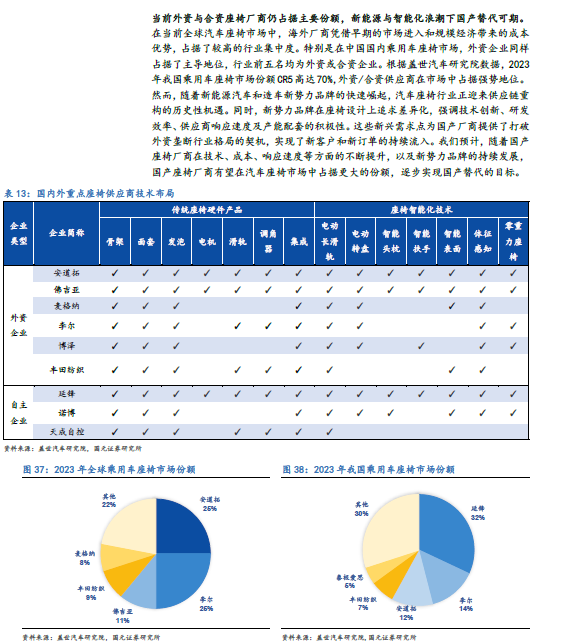

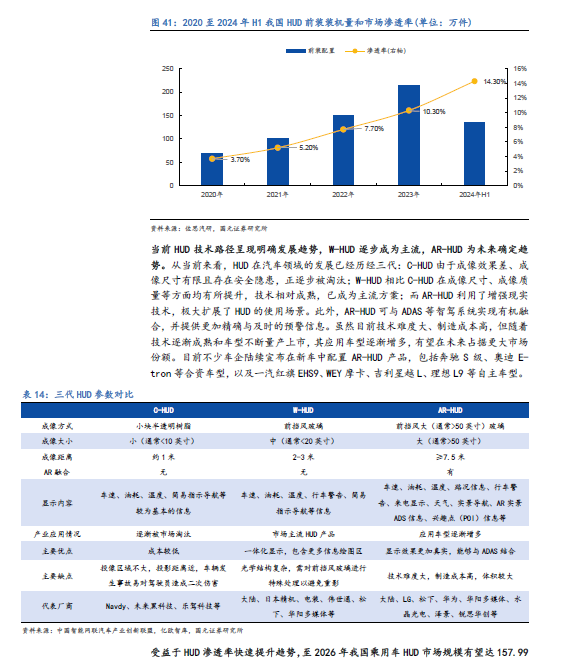

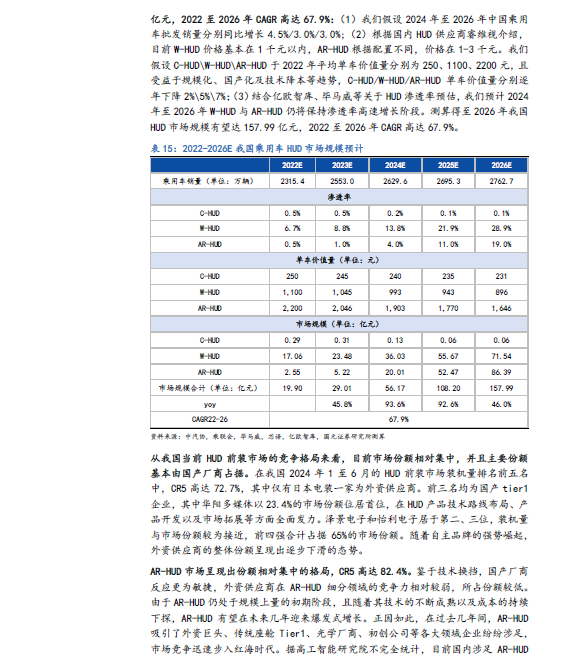

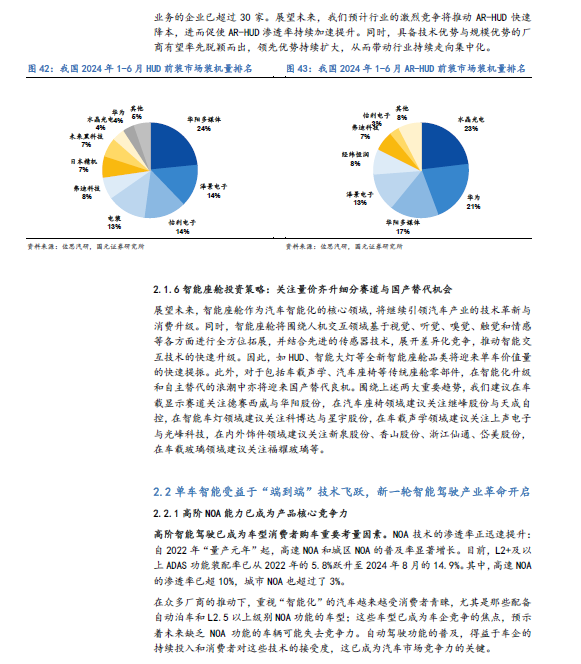

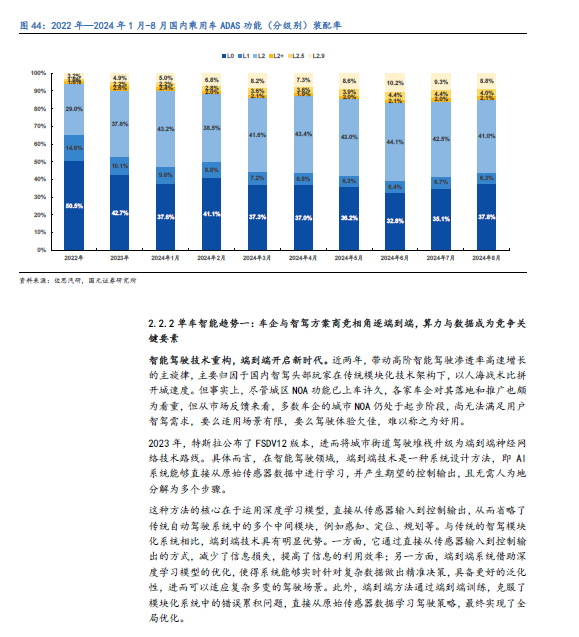

电动智能行至产业成长中后期,产业曲线三曲线并存

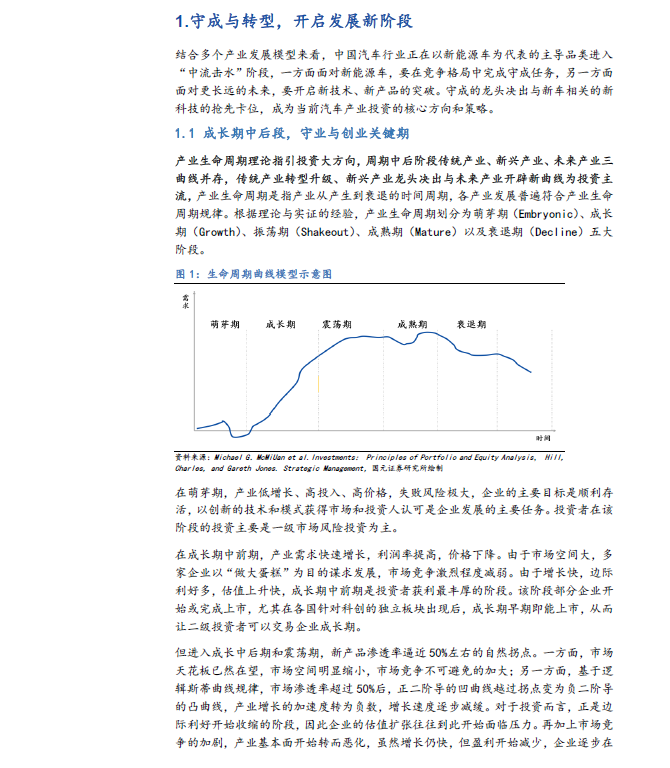

从产业生命周期角度看,当前新能源汽车行至产业生命周期中后期。从产业整体看, 行业整体呈现燃油车传统产业,新能源车战略新兴产业与以自动驾驶为代表的未来产业三条“产业曲线”并存的 特征 。 新能源车挑起产业大梁,在守成道路上持续竞争博弈“ 剩 者为王”;传统燃油车加快转型升级;以自动驾驶为代表,由 A I 赋能为底层技术,自动驾驶、移动机器人、飞行汽车并存的未来产业不断开拓新机会。三条曲线按照各自的发展逻辑呈现不同的投资策略。

传统燃油车第一曲线的转型仍 在推进 关注低估值国央企

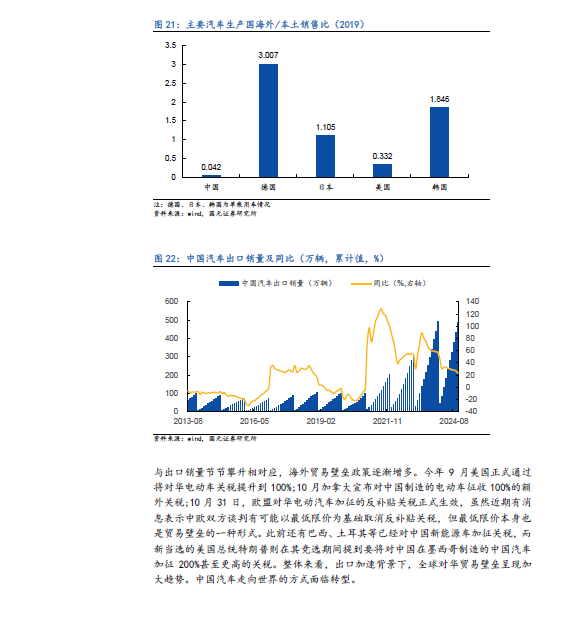

基于日本历史上全球基地销量超过国内销量直接出口总和的历史经验,我们认为叠加国内换新扩容和充分产业全球化后,中国品牌汽车的全球产销仍有较大提升空间,同时基于国内重要产业国资、民营并存,各自发挥重要作用的发展格局以及社会主义市场经济特征,我们认为国内汽车市场终局参与者家数将多于目前市场悲观预期情况。偏传统的、仍以第一曲线为主的部分企业仍有发展壮大机会。尤其当前产业合作及产业并购得到鼓励,并不断赋能实体的背景下,建议关注低估值国央企转型发展,以及并购和合作发展,实现估值提升的机会。

智能电动车第二曲线 博弈剩者为 王,关注品牌化与新技术新场景战略新兴产业

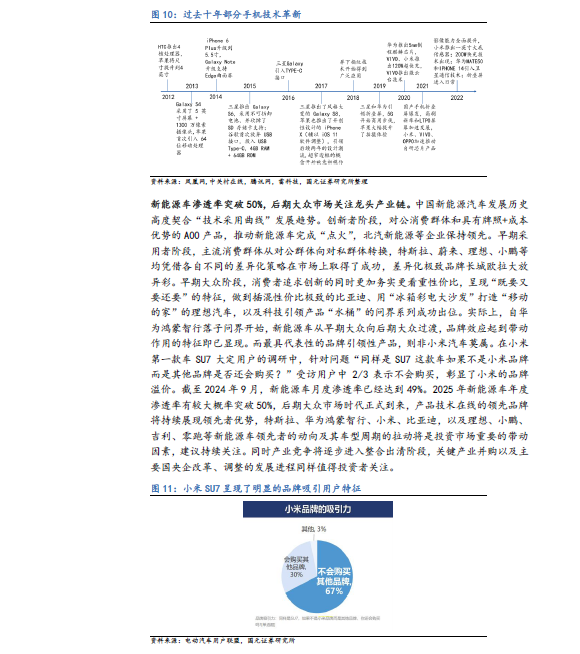

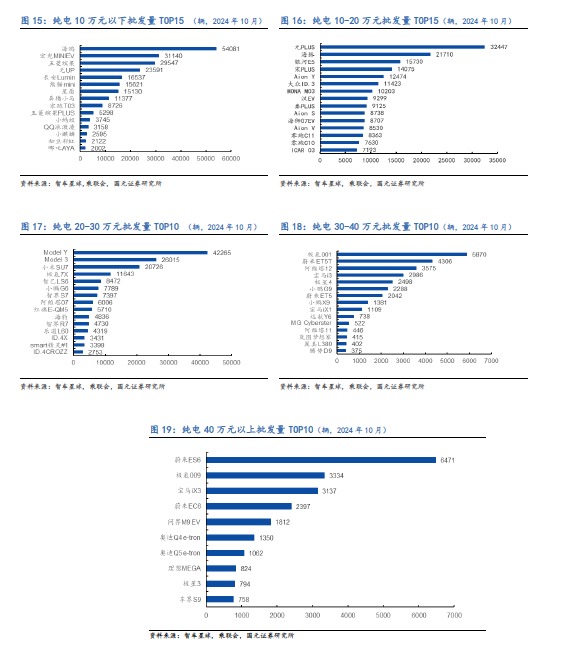

智能电动车 2 025 年有望 跨过 年度 5 0% 渗透率关键点,正式迈入后期大众阶段,品牌对消费者的凝聚力持续提升。典型高凝聚力品牌鸿蒙智行、小米等仍是市场关注重点。具备各自比较优势的新势力品牌以及新能源领先民营企业也将继续在竞争中不断成长,相关品牌化企业及其产业链值得关注。借鉴渗透率 5 0% 后智能手机的发展经验,后期大众市场的品牌化竞争具有动态特征,领先企业仍需不断推进用户可感知技术支撑自身品牌,并同时受新的技术标准许可催化。建议关注广义智能座舱、智驾以及车路云一体化技术的赋能 作用。新场景方面关注新能源乘用车带电量变化以及由此引发的电驱动系统的继续进化,关注商用车重卡、轻卡新能源化迈过 1 5% 渗透率关口进入大众化市场后继续快速增长 的机会以及产业全球化出海的机会。

新能源乘用车油→电坐标轴继续向电进化,产业出海空间大

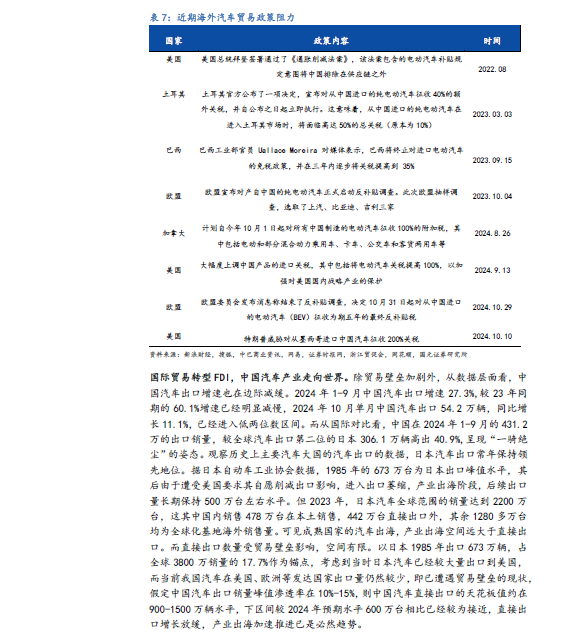

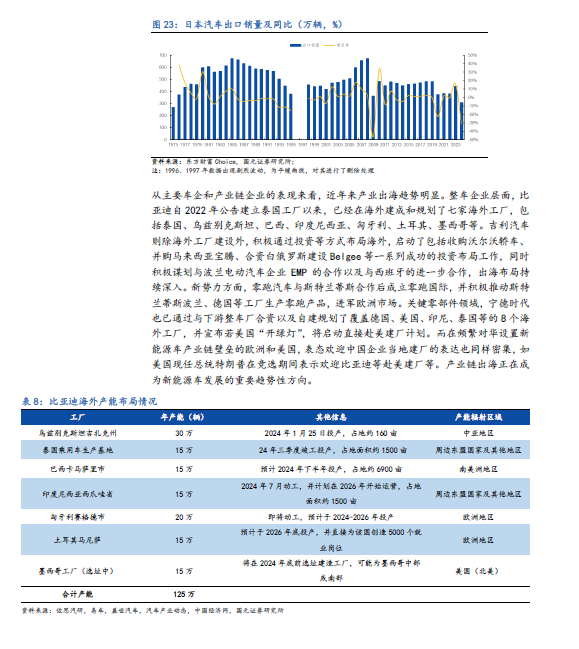

当前新能源车发展过程中,受电池价格下行 、技术水平提升,用户对纯电模式感受更好,智能驾驶对电需求高等多个因素影响,中高端车型有向长纯电续航里程插混 增程方向发展,大众化车型有进一步向纯电转型的趋势。带动高倍率、高压充电,更加高效率、集成化、轻量化电驱动系统以及固态电池等技术路线呈现更大价值。出海层面,我们对比贸易摩擦情况,以及先行者日本的发展路线,预计中国直接出口空间逐步收窄,但未来通过产业出海形成的全球化发展格局空间仍大,建议持续关注出海发展相关机会。

自动驾驶 、 机器人 、飞行汽车 共聚 “第三曲线”,业务 持续 培育

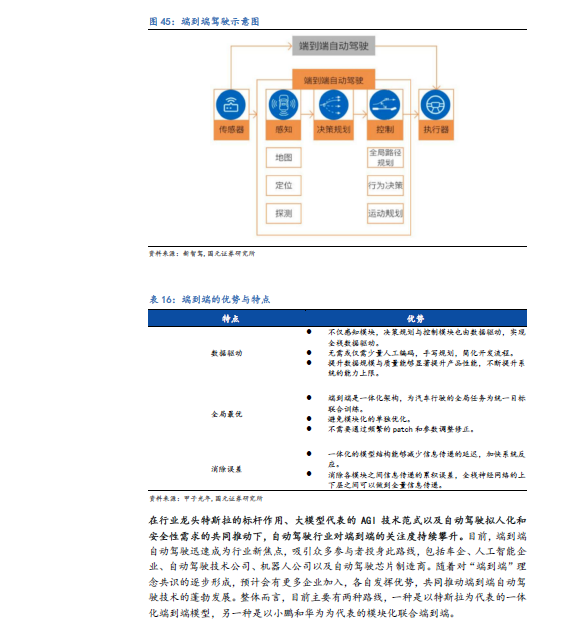

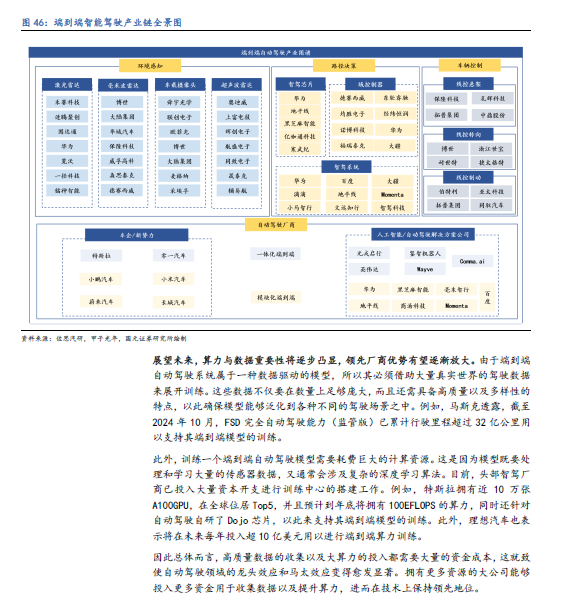

基于软硬件技术共性,未来产业自动驾驶、机器人、飞行汽车均可与电动智能车技术叠加 A I 赋能形成范围经济,因此均是车领域面向未来培育新曲线的进化方向。我们提示,基于自动驾驶的发展,未来私家车 销量有可能大幅度收窄,汽车交通出行向更高效率和共享性的大规模个性化自动驾驶共享出行方式转化。在较长时间区间内,整车厂面临产品需求大幅收缩风险,以整车制造和销售为经济支撑的区域经济存在失去支柱力量的风险。因此建议车企和地方政府从长期战略角度,考虑整车企业及其产业链向未来整机普及度更高的机器人或单车价值量更高的飞行汽车过渡的发展策略。 而由于大型企业与地方政府需要 从长期战略角度予以布局,该领域虽然落地仍需时间,但投资热度将持续保持。建议关注相关产业政策、技术以及龙头企业新动向带来的 持续性 机会,关注相关核心产业链环节标的以及主机厂和零部件商持续向该领域的转型 以及相关并购机会。