作者 | Juxtaposed Ideas

编译 | 华尔街大事件

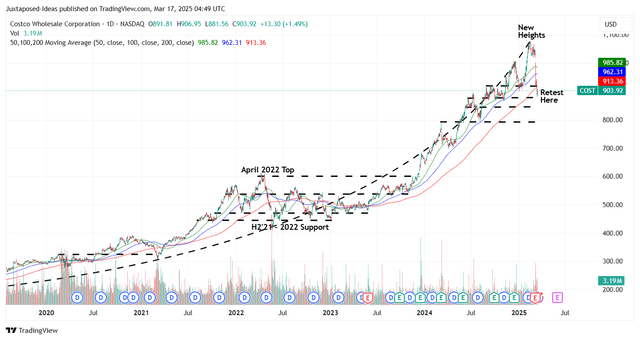

Costco(NASDAQ:COST)的会员制业务模式继续完美发挥作用,并能够在极低的毛利率的同时提供巨大的价值。自获得分析师持有评级以来,Costco进一步上涨 +12.6%,到 2025 年 2 月中旬达到 1.07 万美元的新高,随后在市场抛售最严重的时候下跌 -16.8%,已蒸发 4 万亿美元,这归因于可能加剧的关税战和更高的美国经济衰退风险。

这些原因可能是为什么非必需消费品市场也受到了影响,因为未来销售可能会出现疲软,正如沃尔玛公司( WMT )、亚马逊公司( AMZN ) 和塔吉特公司( TGT ) 等众多参与者所重申的那样。

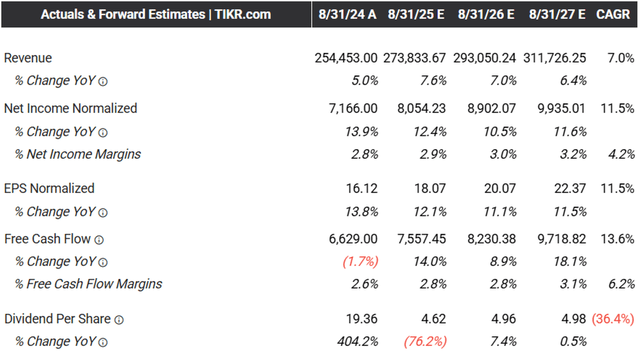

另一方面,虽然管理层尚未提供任何前瞻性指引,但很明显Costco尚未受到这些不利因素的影响,正如2025 年 2 月调整后可比销售额同比增长 +8.3% / 截至 2025 年 3 月 2 日的 26 周同比增长 +8.1% 和电子商务调整后销售额同比增长 +20.2% / 同比增长 +17.7% 所观察到的。

尽管与2024 年 2 月的水平相比,同比分别增长 5.6% / 4.9% 和 16% / 12.4%,但同比变化更为严格,这凸显了这家大型零售商在日益不确定的环境中的强劲前景。

尤其因为Costco通过其会员制消费者群体拥有极具吸引力的价值主张,使得零售商能够以极低的毛利率提供低价高质量的产品。

这些原因也可能是为什么其会员基础非常忠诚,UCAN 地区的续订率为 93% (环比增长 0.2 点/同比增长 0.1点),截至 2025 财年第 2 季度全球续订率为 90.5%(环比增长 0.1 点/同比增长),同样可以看出,到2024 年每个仓库的平均销售额将增长至 2.6 亿美元(同比增长 3.1%/从2014 年的 1.64 亿美元水平开始,10 年复合年增长率为 4.7% )。

此外,Costco显然具有非常强大的品牌形象,其开业第一年每个仓库的平均销售额就加速增长,从 2014 年的 1.08 亿美元增长到 2024 年的 1.7 亿美元(同比增长 12.5%),就证明了这一点。

仅凭这一发展就足以说明为什么管理层寻求将其业务扩展到截至 2025 年 3 月 2 日的 897 个全球仓库(同比增长 22 个),并计划在 2025 财年净开设 25 个新仓库。

无论如何,读者必须注意到,在之前的美国经济不确定时期,COST 表现出色,2020 年可比销售额同比增长 +9%,2021 年同比增长 +13%,2022 年同比增长 +11%,因为当时更多会员试图节省开支。

在其不断改善的运营规模中也观察到了同样令人欣喜的数据,如2025财年第二季度3.6%的更高营业利润率(比2019财年的3.1%高0.1个百分点/比2019财年的3.1%高0.1个百分点/比2019财年的3.1%高0.5个百分点)和2.8%的净收入利润率(比2019财年的2.4%高0.1个百分点/比2019财年的2.4%高0.4个百分点),这解释了调整后每股收益强劲增长至4.02美元(比2019财年的-0.4美元/比2019财年的+8.3%)。

这些原因也可能是为什么一致的预期仍然充满希望,正如Costco强劲的顶线/底线增长前景所观察到的,到 2027 财年,复合年增长率为 +7%/ +11.5%,部分得益于其调整后净收入利润率在 2027 财年扩大至 3.2%。

预计该零售商还将继续产生强劲的自由现金流,在年初至今报告的 36 亿美元(同比增长 8.7%)的基础上,在 2024 财年的 66.2 亿美元(同比下降 1.7%)的基础上继续增长。

与此同时,公司持续报告其资产负债表更加充裕,净现金状况为 74 亿美元(同比增长 119.5% / 较 2019 财年的 26.3 亿美元水平增长 181.3%),净财产和设备价值增长至 298 亿美元(同比增长 7.9% / 较 2019 财年的 235.4 亿美元水平增长 26.5%),因为管理层实现了资产增长目标和仓库/物流/加工厂的扩张。

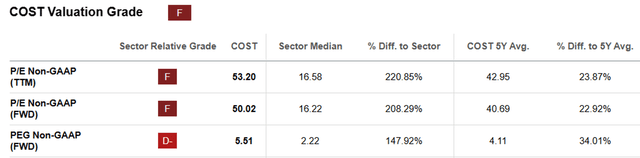

最重要的是,最近的抛售已经导致Costco的估值相对较低,FWD P/E 非 GAAP 估值为 50.02 倍,低于近期 58.21 倍的高点,同时接近其 1 年平均值 49.98 倍,尽管仍高于其 5 年平均值 40.69 倍和 10 年平均值 33.89 倍。

即便如此,不可否认的是,该股的 FWD PEG 非 GAAP 比率为 5.51 倍,相比 5 年平均值 4.11 倍和 10 年平均值 2.56 倍,仍然相当昂贵。

在比较该行业中值 FWD PEG 非 GAAP 比率 2.22 倍与其商业竞争对手(包括 WMT 的 3.71 倍、AMZN 的 1.47 倍和 TGT 的 3.82 倍)后,也可以得出同样的结论,这突显了为什么Costco在当前水平上仍然昂贵。

部分溢价可能归因于截至 2024 年 4 月国内仓储俱乐部市场份额超过 60%、会员基础高度忠诚,以及如上所述的更丰富的运营规模,尤其是因为Costco的目标是仅将其产品标价高于成本 15%,而“超市行业的平均加价幅度为 +25-50%”。

这一原因可能促使其与亚马逊、Stop & Shop和Coles/Woolies等其他参与者相比具有极具竞争力的定价,这自然而然地推动了其在全球仓库扩张、每个仓库销售额增加和日益紧密的会员基础方面的增长飞轮——或许是迄今为止该股高昂估值和看涨支撑的原因。

目前,Costco已经损失了 24 年第四季度和 25 年第一季度的大部分涨幅,其股价在 200 天移动均线 900 美元左右的区间内似乎得到了很好的保护。

根据 LTM 调整后每股收益 16.99 美元(环比增长 13.4%)和 5 年市盈率平均值 40.69 倍,与我们更新的公允价值估计 691.30 美元相比,该股价格仍然相当昂贵。

根据对 2027 财年调整后每股收益 22.37 美元的一致预期,我们的长期目标价 910.20 美元也没有安全边际。

由于该股似乎已经发挥了其全部上涨潜力,且空头持仓量同比增长+5.2%,Costco可能还会进一步下跌,而近期从 890 美元区间的反弹能否持续还有待观察。

这些原因也是我们继续警告不要追逐不可持续的动量交易的原因,因为任何市场情绪的逆转都可能引发痛苦的股价调整,正如目前在更广泛的市场中观察到的那样。

尤其是因为该零售商的全球业务可能很容易受到正在进行的关税战的影响,因为其 2024 财年收入的 13.9%(同比增长 0.5 个百分点)来自国际市场,13.7% 来自加拿大(同比增长 0.1%),

由于 2025 财年的表现可能好坏参半,分析师倾向于重申对 COST 股票的先前持有评级。短期内可能还会有更多痛苦。

【如需和我们交流可后台回复“进群”加社群】