作者 | YR Research

编译 | 华尔街大事件

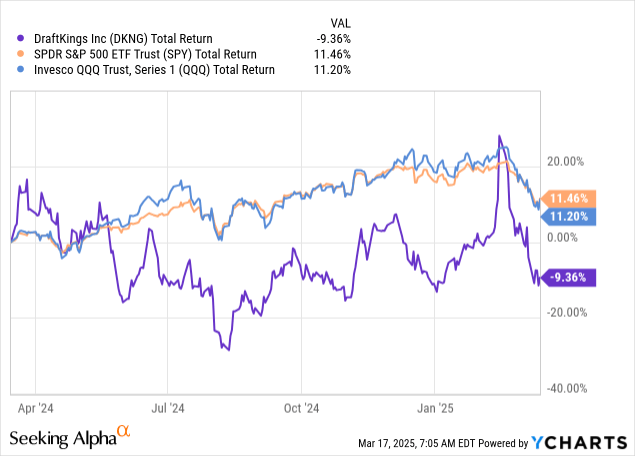

DraftKings(NASDAQ:DKNG)股价已从 2 月份的高点下跌了近 30%,对于 DraftKings 来说,今年将是关键的一年。

从过度使用调整后的指标,到大幅稀释股东权益,再到在竞争激烈的行业中运营,DraftKings 远远没有达到分析师可能投资的标准。

自从分析师开始以看跌观点关注 DraftKings 以来,该股表现落后于市场约 20%:

简而言之,对 DraftKings 的看跌论点是,它的护城河很窄,因为其所在行业的供应商之间几乎没有差异。

这不仅仅是一个理论问题,因为它要求 DraftKings 每年在销售和营销上花费约 12 亿美元,或占 2024 年毛利润的 70% 左右。减去研发费用和一般及行政费用,你会发现去年公司亏损超过 5 亿美元。

与此同时,该公司大量使用调整后指标(在最新的盈利报告中,“调整”一词被提及了 74 次)几乎创造了一种替代现实,即管理层正在庆祝盈利的一年并谈论向股东提供资本回报,而公司却在烧钱。

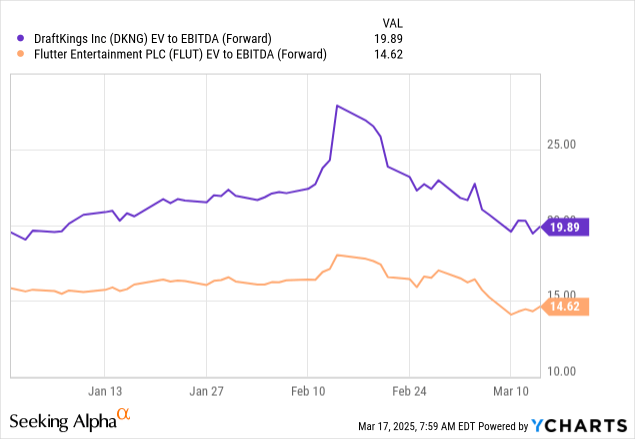

除此以外,DraftKings 的估值也相当高昂,甚至与其最大的竞争对手 Flutter Entertainment plc ( FLUT ) 相比也是如此,甚至使用管理层调整后的数字也是如此。

简而言之,不好。

2024 年第四季度是 DraftKings 长期以来增长最弱的一个季度,收入仅增长了 13%。这是由于体育赛事结果异常不利,热门球队以创纪录的速度获胜。

因此,DraftKings 的收入未能达到其本季度已更新过一次的收入预期 1.32 亿美元,调整后的 EBITDA 也未能达到 7900 万美元。

值得注意的是,尽管业绩不佳,但第四季度的净收入利润率确实不错,而且 DraftKings 确实推动了 Handle 的显着增长,同比增长 15%,达到近 150 亿美元。

不过,与支出直接相关的是总收入(或 Handle),而不是净收入,这就是第四季度运营杠杆率下降的原因。销售和营销占收入的 27%,而 23 年第四季度为 23%。研发和 G&A 占销售额的百分比也分别增加了 89 个基点和 100 个基点。因此,营业亏损同比扩大。

总而言之,这又是一个无利可图的季度,而且这次的增长乏力。

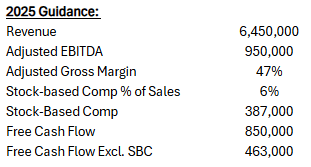

展望 2025 年,他们预计收入增长将加速至 35%,达到 64.5 亿美元,调整后的 EBITDA 目标将达到 9.5 亿美元。别担心,我们不会依赖调整后的 EBITDA。

如果我们分析这些调整,并看看公司的自由现金流和 SBC 目标,我们会发现明年的实际自由现金流将达到 4.63 亿美元。这才是值得一谈的事情。

按每股 39 美元计算,DraftKings 的市值为 186 亿美元。减去约 8 亿美元现金,加上约 13 亿美元的可转换票据和认股权证,我们得出的企业价值为 191 亿美元。

如上所述,DraftKings 在 2025 年的实际自由现金流约为 4.6 亿美元,这将使我们的 EV/FCF 倍数达到 41 倍。对于一家 35% 增长的公司来说,这并不算糟糕。

市场处于避险模式。通常,在这段时间里,投资者会转向安全交易,然后转向优质交易,只有在复苏的最后阶段,投资者才会开始重新关注护城河狭窄、几乎不盈利的成长型公司。如果 DraftKings 未能在 2025 年实现盈利,它将稳稳地属于最后一类。

此外,还需要考虑税收风险和竞争压力。

自上市以来,第一次看到 DraftKings 有真正的盈利前景。巧合的是,这或许也是该公司估值首次合理。

如果 DraftKings 在 2025 年能够实现目标,那么相信那一年的增长速度将达到 30% 左右,并且是第一年自由现金流为正,即使考虑到 SBC 也是如此。因此,分析师将 DraftKings 的评级升级为“买入”。

【如需和我们交流可后台回复“进群”加社群】