作者 | Dhierin Bechai

编译 | 华尔街大事件

特斯拉公司( NASDAQ: TSLA ) 的股东今年确实遭受了重创。股价暴跌 43%,目前股价较 52 周高点 488.54 美元下跌 54%。许多人提出的一个相当直接的原因是埃隆·马斯克的表达方式和他为 DOGE 所做的活动,这似乎让他与自己的客户群格格不入。

2024 年,特斯拉的营收为 976.9 亿美元,其中约 290 亿美元来自中国和美国以外的客户。这些销售额大部分来自欧洲,这意味着约 30% 的销售额来自欧洲。

特斯拉股东可能会质疑马斯克对公司来说是否仍然是一笔资产,还是一项负担。这不仅是因为他广泛展示的政治观点,还因为他参与了现任白宫政府,负责管理 DOGE。

即使这些观点不是障碍,人们也可能怀疑马斯克是否还有足够的时间领导公司并为股东创造价值。从领导和战略角度来看,他的失败之一似乎是他低估了比亚迪等电动汽车对市场渗透的威胁。

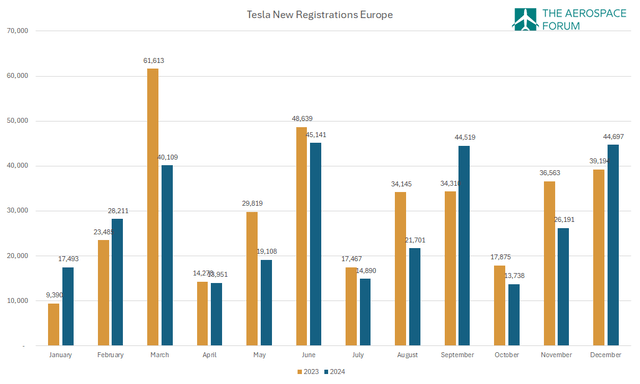

再看看欧洲的销量,特斯拉的处境并不乐观。路透社的一份报告显示,特斯拉在欧洲许多国家的销量都出现了两位数的下滑,有些甚至下降了一半。

许多买家因为马斯克而不购买特斯拉。然而,还有其他考虑因素。特斯拉已经有一段时间没有更新其在欧洲的产品线了。定于 3 月推出的更新版 Model Y 或“Juniper”可能是前几个月销量下滑的部分原因。

因此,特斯拉欧洲销量下滑的部分原因可以归咎于其领导地位。另一部分原因可以归咎于 Model Y 改款推出的时机,实际上可能归咎于市场状况。

2024 年,梅赛德斯-奔驰集团 ( OTCPK:MBGAF )报告称,电动汽车销量下降了 8.5%。电动汽车销量下降了 23.1%,但插电式混合动力汽车销量增长了 11.4%。因此,我们可能还会看到人们对全电动和混合动力汽车之间的一些重新思考,而且越来越多的电动汽车被推向市场也是现实。

1 月份的数据显示,欧洲纯电动汽车销量增长了 37.3%,混合动力汽车销量增长了 12%。因此,梅赛德斯-奔驰的销量可能并不能反映今年欧洲市场的状况。特斯拉 1 月份注册量下降了 50%,而 2024 年全年注册量下降了 10.8%,而 2023 年则增长了 56.9%。

如果我们看看特斯拉的车辆登记情况,我们已经发现,由于竞争加剧和政府对电动汽车的激励措施逐渐减少,2024 年已经相当具有挑战性。因此,2025 年 1 月的销量下滑,虽然可能主要是由于马斯克的政治立场,但不仅仅是销量下滑。

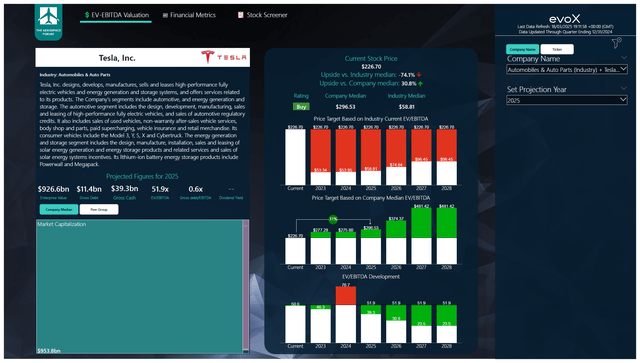

为了确定多年价格目标,航空航天论坛开发了一个股票筛选器,它结合了分析师对 EBITDA、现金流和最新资产负债表数据的共识。每个季度,我们都会重新审视这些假设并相应地更新股票价格目标。在另一篇博客中,我详细介绍了我们的分析方法。

考虑到同行,特斯拉的估值肯定过高。使用中值 EV/EBITDA,我们预计上涨空间约为 31%,目标价为 296.53 美元。如果我们看看特斯拉 2024 年底的 EV/EBITDA 倍数,股价涨得有点过头了。也许是出于错误的原因,股价已经回落至更健康的水平。

以当前价格计算,该股票是值得买入的,因为其年 EBITDA 增长率为 16%,自由现金流年增长率为 55%。

肯定有理由担心,我也确实理解为什么一些股东出售了特斯拉股票,以及为什么一些潜在和现有客户不想再与特斯拉有任何联系。

然而,抛开这一点不谈,如果我们看看特斯拉股票的历史估值水平,分析师确实认为存在买入机会。前提是特斯拉能够有效地与其他制造商竞争,而且它可以在没有电动汽车激励措施的情况下做到这一点,因为这些激励措施正在减少或完全取消。如果特斯拉无法做到这一点,并且无法以对消费者具有成本效益的方式进行创新,我们可能会看到 EV/EBITDA 倍数永久性下降。因此,这是一个机会,但应该监控当前环境中的风险。

【如需和我们交流可后台回复“进群”加社群】