我是芯片超人花姐,入行20年,有50W+芯片行业粉丝。有很多不方便公开发公众号的,关于芯片买卖、关于资源链接等,我会分享在朋友圈。

扫码加我本人微信👇

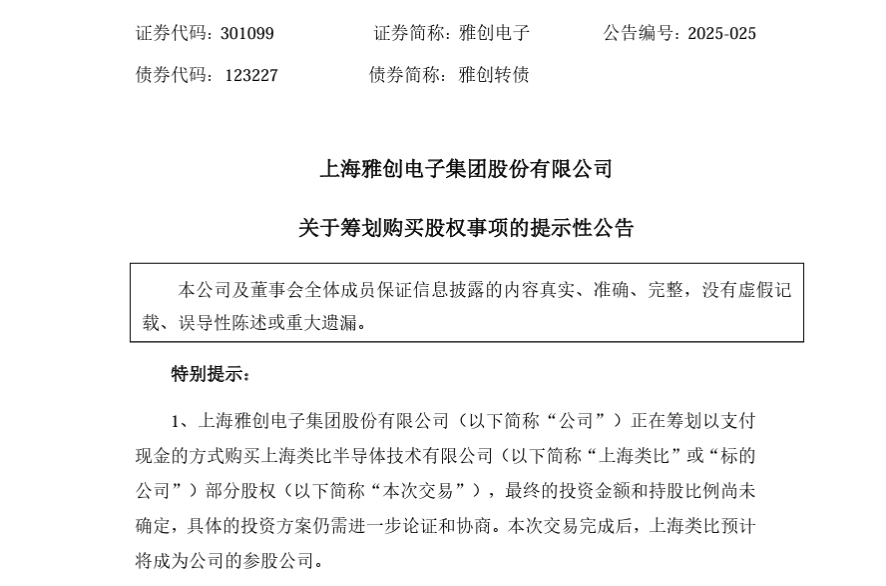

3月17日,雅创电子发布公告称,为顺应半导体国产替代发展趋势,进一步推动公司自研模拟IC设计业务发展,提升公司的综合竞争力,公司拟使用自有资金不超过人民币2亿元购买上海类比部分股权。本次交易完成后,上海类比预计将成为公司的参股公司。雅创电子成立于1999年,深耕汽车、工业及电力领域,是国内知名的主被动元器件代理商与车载娱乐导航方案提供商。主要分销东芝、首尔半导体、村田、松下、LG等国际著名电子元器件设计制造商的产品。包括光电器件、存储芯片、被动元件和分立半导体等,产品主要应用于汽车电子领域。上海类比是一家模拟及数模混合芯片供应商,成立于2018年,专注于“汽车智能驱动”和“信号链”芯片的研发销售,目前已量产的芯片超过300余款。其汽车智能驱动产品具备先发优势,已大批量出货国内、国际头部车厂及Tier1,应用覆盖车身控制、智能底盘、智能座舱、安全舒适系统、车灯照明、热管理、智能配电、空气悬架、ZCU/DCU/VIU/TCU等。信号链产品涵盖模拟前端、数据转换器、线性产品及音频产品。根据雅创电子的公告,这次交易是实现其自研IC业务发展的重要举措,能够进一步完善模拟芯片的业务布局,扩充产品系列及丰富产品型号,综合提升产品竞争力。此外,雅创电子还在公告里提及,本次交易尚处于初步筹划阶段,目前交易各方尚未签署任何相关协议,交易对手方、交易方案、持股比例、交易价格等核心要素仍需进一步论证和协商,尚需履行公司、标的公司及交易对方必要的内外部相关决策、审批程序,存在未能通过该等决策、审批程序的风险。事实上,近几年雅创电子的收购动作并不少,作为一家芯片分销商,雅创为啥不停“买买买”?一边深耕芯片分销

一边向原厂转型

2023年,我们曾在《头部芯片分销商发展史》课程中详细梳理了一批本土芯片分销商,研究他们如何做大做强。归纳后发现,他们至少掌握了以下“六边形战士”要素中的其中几项:被动元器件分销起家;积极投资并购;从分销向原厂转型;把握新兴市场机遇;打造技术增值服务;构建产业链生态。回顾雅创电子这几年的动作,一边继续在芯片分销持续深耕,一边向原厂转型,加强其自研能力。无论是哪边,收购都是其扩大并深入业务的重要手段。2022年,完成对深圳市怡海能达有限公司55%股权的收购;2023年,全资子公司香港UPC购买WEC(WE COMPONENTS PTE LTD)86%的股权,交易完成后公司持有其100%股权;2023年至2024年,分批次收购电子元器件分销商威雅利电子(集团)有限公司87.76%股权。控股深圳怡海能达,拓展了村田等被动元器件的分销业务,进一步扩大公司汽车电子业务领域被动元器件的市场份额;100%控股WEC,有助于公司横向拓展和延续分销业务,包括越南、马来西亚、印度和泰国等东南亚多地,加速海外布局;控股威雅利,获取欧美芯片品牌,如ST的分销代理权,进一步拓展汽车电子业务范围。2019年,完成对韩国Tamul电源管理IC业务的收购,正式进入电源管理IC设计业务;2022年,以2.4亿元购买深圳欧创芯半导体有限公司60%股权,强化模拟IC设计能力。目前,雅创电子自研芯片业务已形成马达驱动IC、LED驱动IC、LDO及DC-DC四大产品线。公司产品通过车规认证,打入吉利、长城、比亚迪、小鹏、蔚来等主流车企供应链,并延伸至现代、起亚等国际品牌,通过Tier1或Tier2实现批量供货。在这番动作下,雅创电子自2021年上市以来,业绩表现得都还不错。2024年前三季度实现营业收入22.68亿元,同比增长37.08%,归母净利润1.03亿元,同比增长173.35%;扣非净利润6494.69万元,同比增长74.83%。预计2024年全年归母净利润1.3亿元-1.45亿元,同比增长144.07%-172.24%。雅创电子表示,今年业绩继续增长的主要原因是汽车电子市场的持续向好,在稳定存量业务的基础上,公司通过引入新产品线,拓展汽车智能驾驶增量市场,包括智能座舱、ADAS相关的车规摄像头、激光雷达、智能网联与自动驾驶、线控底盘等多个细分领域,推动了公司销售额的持续增长。此外,除了汽车市场,雅创电子也开始围绕AI产业链,布局AI服务器、光通信模块等应用领域。去年,光通信模块业务已实现较大规模出货,为公司贡献增量收入。不过,电子元器件分销仍然是雅创的主要收入。根据雅创电子2024年半年报,电子元器件收入占比约86.97%,与2023年的87.96%相比小幅下滑。自主芯片营收占比则从2023年的11.64%,小幅上涨至12.54%。像雅创电子这样,从芯片分销商向原厂转型的案例并不少见,最典型的就是韦尔股份,从芯片分销起家到成为顶尖原厂,是上述六个路径的集大成者。分销商向原厂转型,一来可以借助分销体系渠道优势,深入了解客户需求,有针对性地占领相关细分市场,其次可以给自身整体技术水平带来迅速提升。不过,这次雅创电子拟够买上海类比部分股权,并不代表它将收购类比整家公司,只代表类比预计将成为雅创电子的参股公司。此外,根据云岫资本创始人赵占祥近期发言,即便是成熟的市场,目前并购的成功率也只有30%到40%。而且如果卖方不够坚决的话,并购也很难促成。因此,雅创电子此次拟收购计划将取得什么效果,仍是未知数。对业务的影响,也要持续观察。我是芯片超人花姐,入行20年,经手10亿+RMB芯片采购。有很多不方便公开发公众号的 雅创电子2023年年报解读:经营活动现金流连续7年低于净利润,被动元器件收入的增长推动公司营收的小幅增长,碧湾信息

雅创电子2023年年报解读:经营活动现金流连续7年低于净利润,被动元器件收入的增长推动公司营收的小幅增长,碧湾信息▶ 瑞芯微的这颗芯片,偷偷缺货涨价

▶ TOP4 芯片分销商,变天了!

▶ 模拟芯片大厂ADI,又有好消息!

▶ 计划裁员、关厂,MCU大厂ST怎么了?

▶ 代理国产芯片,我又被原厂“背刺”了?

你“在看”我吗?