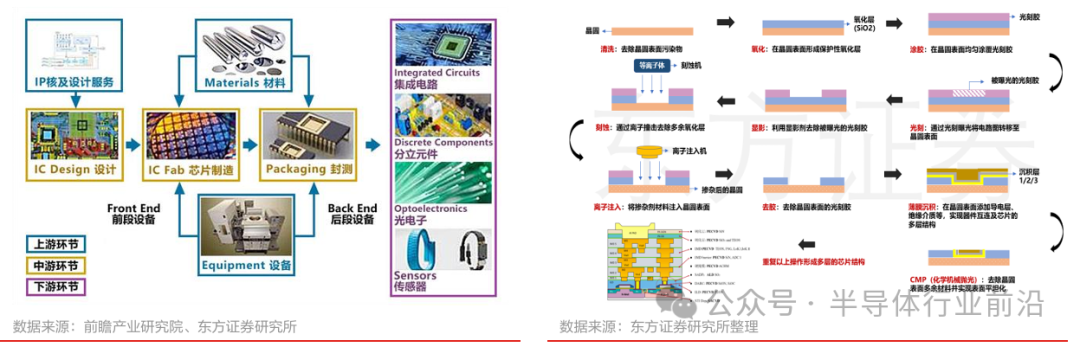

半导体设备是半导体产业链的上游核心。半导体设备在芯片制造中发挥着重要作用,是半导体制 造的基石和行业基础。晶圆制造设备是半导体设备行业需求最大的领域,设备投资在晶圆厂的资 本开支中占主要部分,光刻、刻蚀和薄膜沉积设备尤为重要。半导体生产流程中需要多种类半导体设备。在IC制造环节,晶圆制造包括硅片制造和晶圆加工, 其中前者包括拉单晶、晶体加工、切片、研磨、倒角、抛光等一系列步骤,后者包括氧化、涂胶、 光刻等一系列步骤、半导体设备就在这些相应的步骤中被使用。在IC制造环节后,内嵌集成电路 尚未切割的晶圆片会进入IC封测环节,包括磨片、切割、贴片等一系列步骤,在各步骤中需使用 相对应的半导体封装和测试设备,最终得到芯片成品。

图1:半导体设备产业链示意图 ;芯片生产过程详解

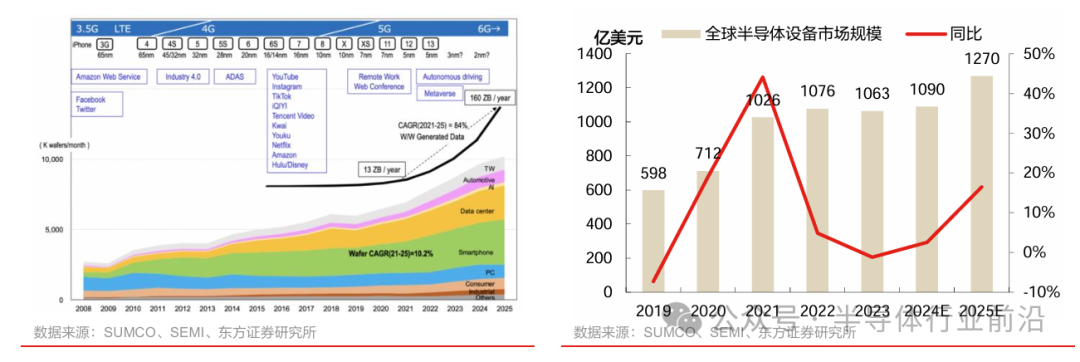

全球半导体设备市场有望反弹,成长型行业需求乐观。半导体是周期型行业,更是成长型行业, 技术升级、产品创新是半导体需求提升的直接驱动因素,在以5G、物联网、智能汽车、云计算、 大数据、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,中长期需求乐观。2023 年全球半导体设备销售额小幅下降,到 25 年有望强劲反弹。根据国际半导体产业协会(SEMI) 数据,2023年全球半导体制造设备销售额从2022年的1075亿美元的历史记录小幅下降1.3%, 至1063亿美元,SEMI表示,2024 年半导体设备市场总规模投资达到 1090 亿美元,其中前道设 备投资 980 亿美元,占比高达 90%,后道分仓和测试投资规模为 110 亿美元,占整体规模的 10%。

预计 2025 年全球半导体设备市场总规模将出现 16%的增长,所有细分市场都将实现两位 数的增长,推动设备市场规模超过1270亿美元,创下新的纪录。

图2:半导体中长期需求乐观;全球半导体设备市场规模

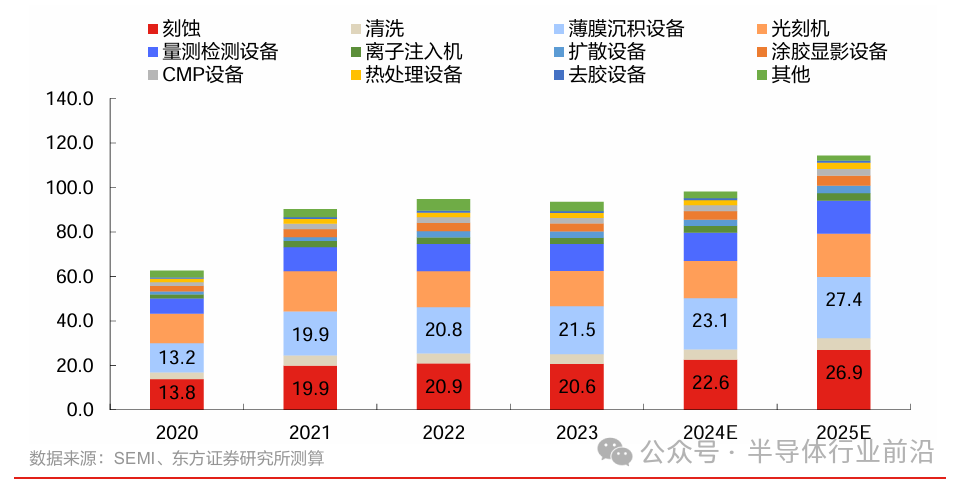

各细分市场保持增长,薄膜沉积和蚀刻设备占比最高。预计2025年,全球半导体设备市场规模 可达到1270亿美元,其中薄膜沉积设备和刻蚀设备占比最高,市场规模分别达到274亿美元和 269亿美元。

图3:全球半导体前道设备细分市场规模(十亿美元)

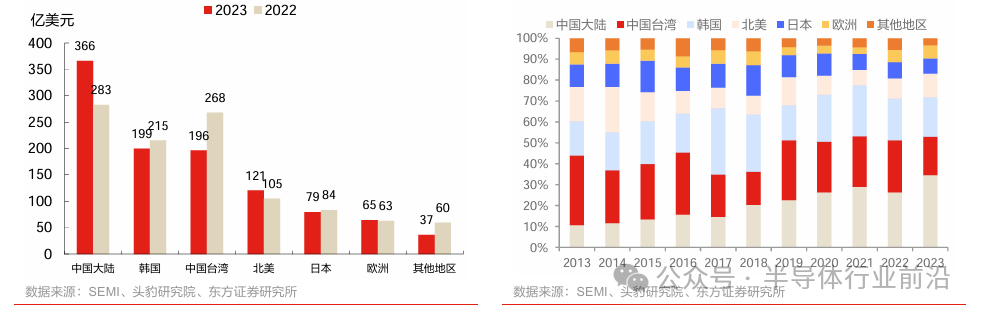

中国市场全球最大,且保持高增长。中国大陆是全球最大的半导体设备市场,且保持最快增速, 占全球市场的比重持续提升且呈持续提升之势。半导体产业向中国大陆扩散,设计、制造、设备 等环节国产化配套空间广阔。纵观全球半导体产业的发展历程,经历了由美国向日本、向韩国和 中国台湾地区及中国大陆的几轮产业转移。目前中国大陆正处于智能电动汽车、物联网、人工智 能等行业快速崛起的进程中,已成为全球最重要的半导体应用和消费市场。2023年中国大陆半导 体设备投资同比增加了29%,达到366亿美元,中国大陆占全球市场的比重上升到34%。

图4:世界各地区半导体设备市场规模;全球半导体设备市场分布情况

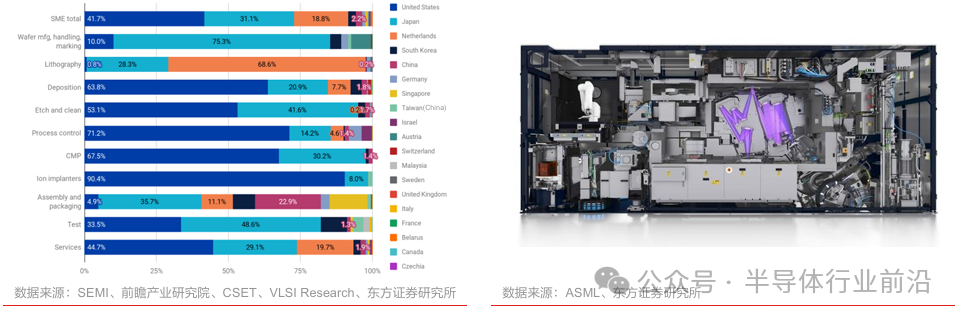

先进技术仍待突破,技术和客户验证壁垒突出。先进技术由美欧日等国主导,美国、荷兰、日本 在不同设备领域具有竞争优势。其中美国的刻蚀设备、离子注入机、薄膜沉积设备、测试设备、 程序控制、CMP等设备的制造技术位于世界前列;荷兰凭借 ASML 的高端光刻机在全球处于领 先地位;日本则在刻蚀设备、清洗设备、测试设备等方面具有竞争优势。半导体设备技术壁垒高, 稳定运行要求高,客户验证壁垒高,验证成本高周期长,标准严苛。由于设备本身和产线构成的 复杂性,单设备的良率、稳定性会在整个体系内产生累积效应的影响,同时可能带来巨额的潜在 损失,因此晶圆制造厂商对于上游设备的验证、验收有严苛的标准和流程。对于晶圆制造厂而言, 配合上游设备验证需要付出大量的人力(合作研发、调试)、物力(拿出其他设备配合验证的机 会成本损失、验证过程中的物料损失),以及采用新设备供应商面临的巨大潜在风险(批量晶圆 报废的风险、向客户延迟交货的风险)。

图5:各地区半导体设备竞争力(按公司总部所在地划分);半导体设备(光刻机-ASML)内部结构复杂

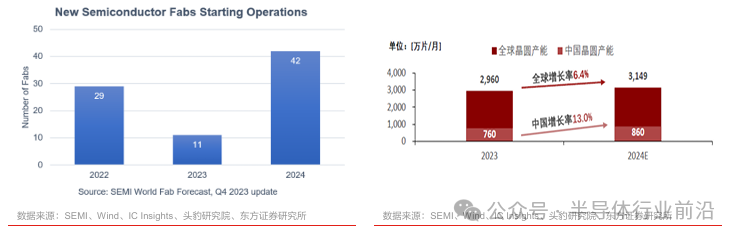

半导体设备市场持续增长的底层逻辑是科技产业发展对半导体需求量的提升,直接驱动因素是下 游晶圆制造厂商的扩产。全球晶圆产能保持增长,中国 2024 年晶圆产能将以 13%的增长率居全 球之冠。SEMI报告显示,继2023年以5.5%增长率至每月2960万片晶圆之后,全球半导体产能预计2024 年将增长 6.4%,突破每月 3000万片大关。在政府和其他激励措施推动下,预期中国 大陆地区将扩大在全球半导体产能中的占比,全年新投产 18座新晶圆厂,产能增长率将从 2023 年的12%增至2024年的13%,每月产能将从760万片增长至860万片。

图6:全球新建晶圆厂预测 ;全球晶圆产能增长预测

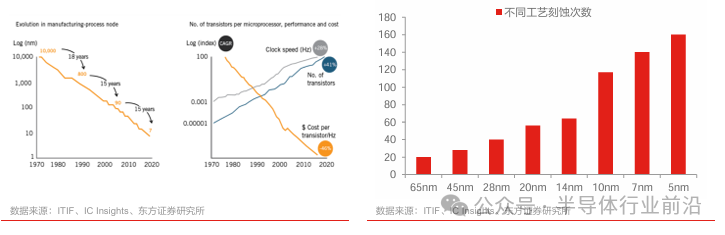

技术升级驱动半导体设备行业扩容。摩尔定律推动产业发展,设备行业壁垒将持续提升,根据摩 尔定律演进,每隔18-24个月芯片性能将提升一倍。先进制程IC产能具有强劲的增长势头,根据 IC Insights 预测,2024 年先进制程(<10 nm)的IC 产能预计增长并在全球产能占比提升至30%。每更新一代工艺制程,则需更新一代更为先进的制程设备,更加精密的制程带来半导体设备难度 直线上升,行业壁垒不断提高。随着制程推进和工艺升级,单位产能下设备需求将进一步增加, 先进工艺单位产能投资几何级数提升。制程和工艺升级推动芯片复杂度提升,更复杂的结构需要 更多的制造工序完成,各类设备的用量显著增加。以刻蚀环节为例,14nm 制程所需使用的刻蚀 步骤达到64次,7nm所需刻蚀步骤达140次,较14nm提升118%。

图7:半导体行业摩尔定律;不同制程刻蚀次数(单位:次)

先进工艺单位产能投资几何级数提升。随着技术节点的不断缩小,集成电路制造的设备投入呈大 幅上升的趋势,5nm技术节点的投资成本高达156亿美元,是14nm的两倍以上。一条新建生产 线最大的资本支出来自于半导体设备,新建产线资本支出中晶圆制造设备占比达65%。

图8:每 5 万片晶圆产能的设备投资(百万美元) ;制造工艺升级提高产线设备投资额(十亿美元)

国家支持力度大,大基金三期已成立。国家大力支持半导体设备产业的发展,2014 年 6 月,经国 务院批准,工业和信息化部会同有关部门发布了《国家集成电路产业发展推进纲要》,明确设立 国家集成电路产业投资基金,旨在通过资金投入,支持国内集成电路产业的研发、生产和应用, 促进产业链上下游的协同发展,提升中国在全球半导体产业中的竞争力,推动半导体产业的发展, 提升国家在关键技术领域的自主能力。

地缘政治不确定性风险高,国产替代势在必行。在当前复杂多变的国际形势下,地缘政治因素对 全球半导体产业的影响日益凸显。贸易摩擦、技术封锁等事件不断发生,使得半导体供应链的稳 定性面临巨大挑战。尤其是对于中国这样的半导体消费大国而言,过度依赖进口半导体设备和产 品,不仅在经济层面存在风险,更在国家战略安全层面埋下隐患。目前中国半导体设备厂商已覆 盖多细分领域,国产化率有望提升。随着国内对半导体产业的重视程度不断提高,大量的资金、 人才和政策资源纷纷涌入。中国的半导体设备厂商在刻蚀机、光刻机、薄膜沉积设备等多个关键 细分领域持续发力,不断取得技术突破。随着国产半导体设备国产化率提升,国产设备厂商市场规模有望迅速提升。随着半导体设备各细 分领域国产化率持续提升,预计到2025年,刻蚀、清洗、薄膜沉积、热处理和去胶设备国产化率 有望超过50%,其中刻蚀设备和薄膜沉积设备市场规模均超过300亿元,国内半导体设备厂商的 市场空间有望过千亿人民币。

图9:中国半导体设备市场国产化市场规模测算(亿元)

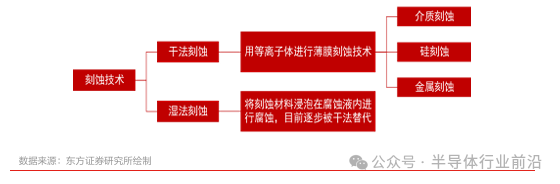

刻蚀技术是芯片制造的核心,半导体设备在这一过程中起着关键作用。晶圆制造设备(包括刻蚀 设备、沉积设备和光刻设备)是半导体设备行业中需求最大的领域之一。作为集成电路(IC)制 造的核心技术,刻蚀技术的主要功能是通过离子轰击去除多余的氧化层或其他薄膜层,并将电路 图形从光刻胶膜精确转移到晶圆表面。刻蚀机产业链可分为上游、中游和下游三部分。上游包括真空室、刻蚀腔体、供气系统和真空系 统;中游涵盖刻蚀机的制造;下游主要包括半导体器件和其他微机械制造。在这条产业链中,刻 蚀设备的制造是最关键的环节。当前,许多半导体器件采用台面型结构设计,而台面形成和刻蚀 设备的制造方法又可分为湿法刻蚀(wet etching)和干法刻蚀(dry etching)两种方向。

图10:刻蚀技术分类

干法刻蚀优势显著,占市场主导地位。干法刻蚀是一种利用气相中的化学或物理反应去除材料表 面的刻蚀工艺,而湿法刻蚀则使用液体化学溶液来去除材料表面。尽管湿法刻蚀的反应速率较快, 但干法刻蚀设备凭借其优异的各向异性、良好的均匀性和高重复性,占据了当前市场的 90%份额。根据刻蚀材料的不同,干法刻蚀可分为硅刻蚀、金属刻蚀和介质刻蚀三大工艺。对于硅刻蚀和金属刻蚀,主要采用电感耦合等离子体(ICP)设备,而介质刻蚀则更多使用电容耦合等离子体 (CCP)设备。

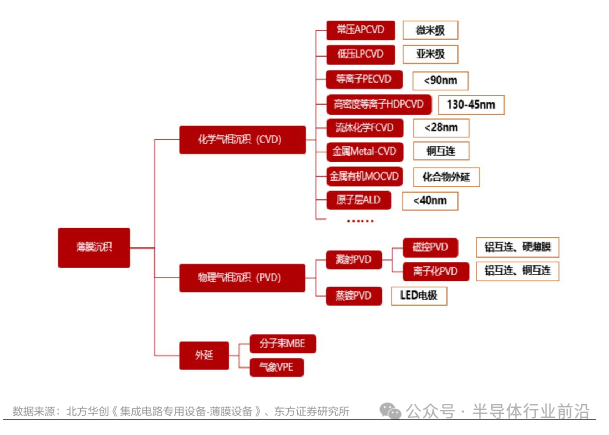

薄膜沉积设备是半导体制造工艺中的关键环节。薄膜沉积设备约占集成电路装备总资本开支的 22%,是半导体制造工艺中的关键环节。薄膜沉积的作用在于制造半导体器件叠层,即在晶圆表 面交替堆叠多层薄金属(导电)膜和介电(绝缘)膜,之后再通过重复刻蚀工艺去除多余部分以 形成三维结构。作为晶圆制造的核心设备之一,薄膜沉积设备主要用于在基底材料上生长、沉积 或涂布极薄的膜层,这些膜层在芯片中扮演重要的角色。薄膜沉积总体上可分为物理气相沉积(PVD)和化学气相沉积(CVD)两类。随着薄膜沉积工艺 的不断演进,针对不同应用领域的发展,衍生出了多种技术,如 PECVD、溅射 PVD、ALD、 LPCVD 等。CVD 主要应用于各种氮化物、碳化物、氧化物、硼化物、硅化物涂层的制备;PVD 主要应用于金属涂层的制备;ALD 属于新兴领域,一般用于 45nm 以下制程芯片的制备,具备更 好的膜厚均匀性,在高深宽比的器件制备方面更有优势。根据 Gartner 发布的 22 年数据,PECVD 是薄膜设备中占比最高的设备类型,占整体薄膜沉积设 备市场的 28%;管式 CVD 占比 13%,ALD 占比 13%,非管式 LPCVD 占比 10%。在整个薄膜 沉积设备市场,属于 PVD 的溅射 PVD 和电镀 ECD 合计占有整体市场的 24%。

图11:薄膜沉积技术分类

图11:薄膜沉积技术分类

清洗设备和热处理设备板块不断拓展。立式炉和清洗设备分别约占集成电路装备总资本开支的 5%,在集成电路工艺生产线上发挥着关键作用。立式炉主要包括立式氧化/退火炉、多片立式低 压化学气相沉积设备(LPCVD)和多片立式原子层沉积设备(ALD)。清洗设备主要包括单片清 洗设备和槽式清洗设备。2023 年公司立式炉和清洗设备收入合计超 30 亿元。在清洗设备领域,槽式清洗机实现工艺全覆盖,单片清洗机实现前段高端工艺新突破,为清洗业 务板块开拓了更广阔的市场空间。北方华创经过多年的技术积累,先后突破了多项关键模块设计 技术和清洗工艺技术,包括伯努利卡盘和双面工艺卡盘、高效率药液回收系统、热 SPM 工艺、 热磷酸工艺、低压干燥工艺等,实现了槽式工艺全覆盖,同时高端单片工艺实现突破。公司在集 成电路领域的工艺设备均已在客户端实现量产。截至 2023 年底,公司清洗设备累计出货超1200 台。