最近,一直在折叠屏领域按兵不动的苹果,突然“跟风”了。

3月6日,天风国际证券分析师郭明錤在X平台上爆料称:苹果计划最早在 2026 年推出自己的折叠屏 iPhone,价格可能高达 2000 美元(约合人民币 1.5 万+),而且号称是“无折痕设计”,从 5.5 英寸屏幕变成 7.8 英寸屏幕,苹果的 AI 也会深度整合,让这款折叠屏 iPhone 成为真正的“未来手机”。

听起来很炸裂?但大家有没有想过一个问题——苹果,为什么突然也要玩折叠屏了?

答案很简单:它感受到了来自中国品牌的压力。

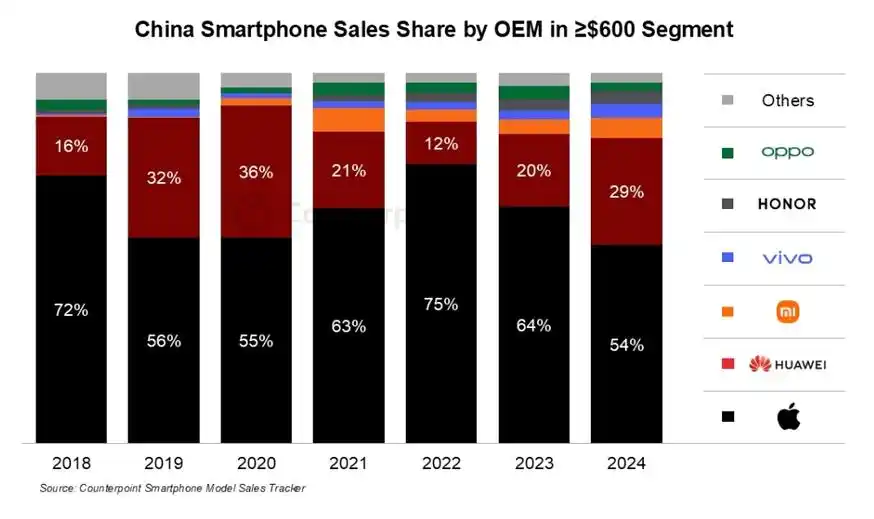

来看一组数据,2024 年全球智能手机市场回暖,总出货量达到了 12.4 亿部,同比增长 6.4%。在这其中,中国品牌的表现可以说特别抢眼,小米市场份额飙升到 14%,出货量同比增长 33.8%,排进了全球第三。

vivo 和传音也不遑多让,分别占据 9.1% 和 9.0% 的份额,直接挤进全球前五。

更重要的是——中国品牌不光在中低端卷翻天,在高端领域也在悄悄逼近苹果的地盘,尤其是折叠屏、高端旗舰这一块。

随便看看去年出的几款国产旗舰:华为的Mate XT、小米14 Ultra、一加13……每一台都是冲着高端去的,不光配置拉满,价格也都进入了 500-800 美元这个价位区间,直接对着 Phone 16、Phone 16 Plus 开炮,给苹果带来了不小的压力。

2024年,国产手机高端市场的占比接近46%,基本与苹果五五开,打破了之前苹果对高端市场的垄断局面。

可以说,2024年,是中国手机品牌在全球市场开始转守为攻的一年。

那么,这一微妙的转变,到底是怎么发生的?

要说去年苹果的高端市场是怎么被国产手机“步步蚕食”的,原因很简单,那就是……它贵得没道理,还不够有诚意。

这几年老是“挤牙膏式”升级,苹果真的有点飘了。就拿iPhone 16 标准版来说,2024年了,还不给120Hz高刷?!这都快成国产千元机标配了,苹果还在那扣扣搜搜,弄一些类似“相册搜索”这种聊胜于无的功能。

也难怪有人调侃道:华为的发布会是真的科技春晚,而苹果发布会真的快堪比“春晚”了。

总体来看,国产机在高端市场上让苹果感到压力的原因无非有二:一是创新多,二是落地速度快。

先说折叠屏,这两年折叠屏是真火了,说白了,这是因为大屏手机卷到头了,大家开始不满足了!

以前日常刷个短视频、聊个天,6.7 英寸够用;但真要在外办公、打游戏、看个爽剧,直板机就不够看了,这时候,折叠屏就满足了“既要便携,又想要大屏”的刚需。

在这方面,苹果到现在都没个正儿八经的产品,而华为 Mate XT、OPPO Find N5 早就玩得炉火纯青。尤其是 OPPO Find N5,折叠后仅 8.93 毫米!展开后更是只有 4.21 毫米,号称全球最薄的书本式折叠手机。

对于很多需要出差办公的打工人来说,平板太重,展开太麻烦,而手机又太小,打字、看文件什么的又不方便,华为 Mate XT这样的折叠大屏,真好戳中了这类群体的痛点。

除了折叠屏外,在摄像、摄影方面,华为、小米、OPPO和vivo这些国产品牌,通过与徕卡、哈苏等知名影像厂商合作,以及自主研发的影像算法(如AI摄影、夜景模式等),拍视频、拍照的效果杠杆的。

很多人用完都说,在晚上拍风景或者人像的时候,那种细节表现力真的让人服气。

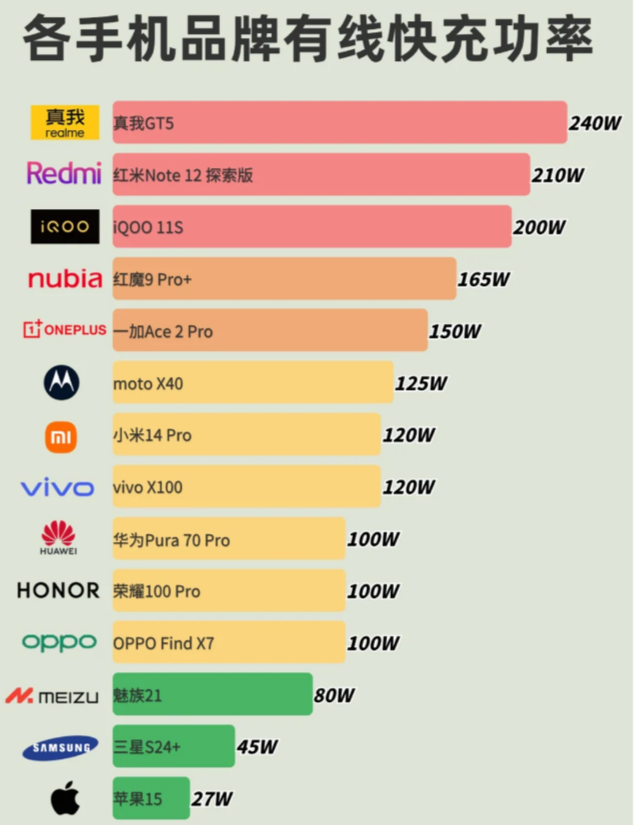

在充电方面,像小米14 Pro和华为Mate 70 Pro,都支持100W以上的超级快充,十几分钟就能把电充满,出门前随便插一会儿就足够用一整天。OPPO Find X7 Ultra更猛,直接飙到150W快充,而且这些手机不仅有线快充强,无线快充也很顶,比如华为Mate 70 Pro的80W无线快充,比很多有线充电还快。

这样的体验,也难怪消费者会用钱包投票了,在某红书上,很多用户就直言:“目前在用真我的150W充电机型,好爽,用了之后很难在用回100W以下的了”、“OPPO的充着电打两局王者差不多充满了”。

再说AI方面的表现,荣耀的 AI 助手能通过自动化的Agent功能,只需一句话,就能微信和支付宝上检查并取消自动续费项目,以及“自动点咖啡”这类操作,贴心得很。

反观苹果和三星,虽然也在 AI 上下了功夫,但苹果的 Apple Intelligence 虽然发布了,却更像是“期货”,在国内一直无法使用,用户只能干着急。

这么一对比,就不难理解,为什么在高端市场,越来越多的用户开始选择国产品牌了。

这也难怪,毕竟消费者最看重的,不是发布会上那些看似耀眼的“黑科技”,而是能真正能用到手的,提升体验的实用功能。

你看,苹果的供应链和产品设计是为全球市场服务的,讲究的是稳定、统一,无论是在美国、中国还是印度卖的iPhone,屏幕、芯片、电池都得按苹果的全球标准生产,这虽然保证了体验统一,却牺牲了本地化适配能力。

但中国的用户需求很特别,尤其是高端市场,大家要的是快充猛、续航长、屏幕高刷这些“硬核”体验。苹果,因为“标准化供应链”的限制,没法快速调整去满足这些本土化的需求。

说到底,国产品牌与苹果之间的较量,本质上是两种生产方式,两种生态系统之间的较量。

苹果引以为傲的全球化供应链,供应商往往就是固定的几家,例如屏幕必须用三星/LG、芯片必须台积电代工,虽然保证品质,但选择受限,议价空间小。

这些老伙计跟了它几十年,技术磨合和品控流程早就固化。突然换一批新供应商?光是测试、认证就能把人累死。

再者,苹果现在被中美贸易战和印度“强制本地化”政策夹着。它想把部分生产转移到印度,但印度工厂的良品率远不及中国,苹果要是强行“灵活适配”,可能连品控都保不住,最后砸了招牌。

而相较之下,国产品牌通过自研+控股供应链关键环节,在高端机型上既保证灵活性,又控制了品控。

举例来说,小米直接投资屏幕厂华星光电,相当于在屏幕生产线上安了自己的人。这样既能定制专属屏幕(比如2K LTPO高刷屏),又能压低成本——反正自家工厂给自家供货,不用被三星或LG的高价屏卡脖子。

除了牢牢掌握供应链之外,通过在关键领域集中资源突破,例如华为自研的麒麟芯片、鸿蒙系统,OPPO/vivo 的影像技术(如哈苏合作、潜望长焦),国产品牌也能在核心体验上与苹果一较高下。

这种通过“入股控厂+自研技术+多供应商”的组合拳,让国产品牌具备了极大的灵活性——要高端能高端,要低价能低价。

比如在印度,小米、realme会推出专供机型,用本地供应商的低成本屏幕和电池,价格直击苹果的软肋;在非洲,传音能定制抗摔材质和超长续航的机型,甚至还针对性地设计出了能“太阳能充电”的手机,这种“哪里需要改哪里”的灵活性,让苹果在全球化扩张中逐渐被蚕食份额。

传音旗下品牌Infinix发布的全球首款太阳能充电手机

这样的打法,本质是分散风险、抢速度。但苹果没法这么玩,因为它的自研是“全栈式”,从芯片到系统到硬件,全得自己捏合。换个供应商或者加个新功能,整个链条都得动,时间和成本都翻倍。

要是真追着中国品牌的创新速度跑,可能短期能扳回点高端市场,但长期看,品牌调性、利润结构和生态闭环都得付出代价。

除了在高端市场对苹果步步紧逼外,去年国产品牌的另一大变化,就是在东南亚、非洲、印度这些新兴市场的进一步扩张。

虽然在以往,中国品牌在这些市场已占据主导,但增长速度已经趋于平稳了,然而到了去年,这样的增速却猛地加快了。

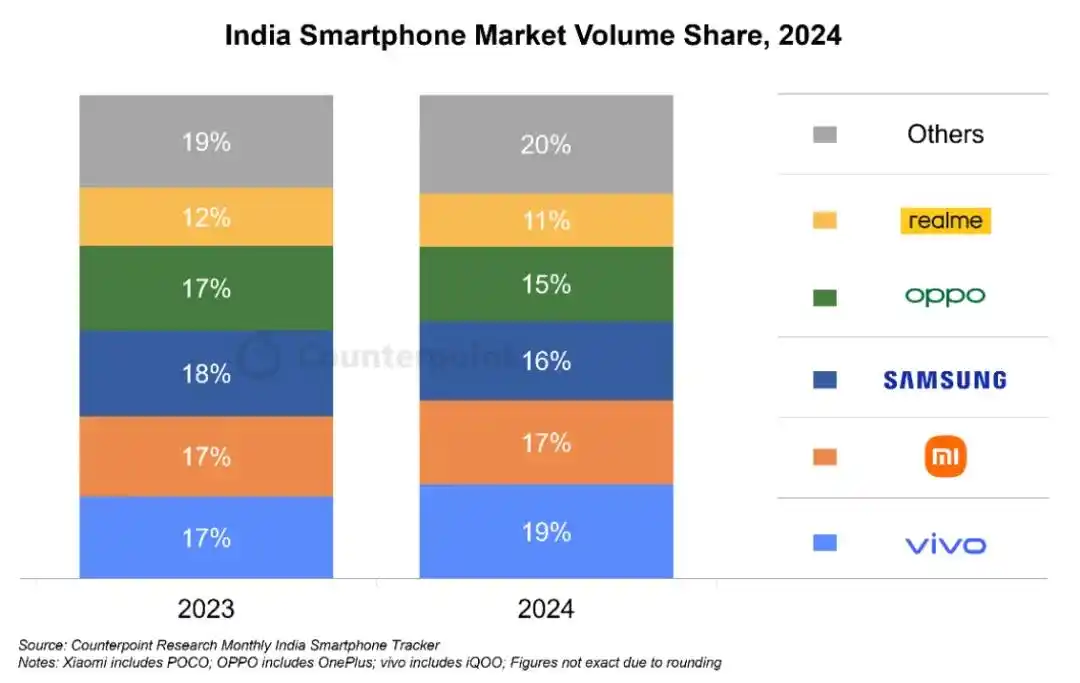

例如小米2024年在印度保持了18%的市场份额,传音在非洲是绝对王者,2024年份额接近45%,像印尼、越南这些地方,中国品牌也很猛。OPPO、vivo、小米加起来占了50%-60%的市场,具体到印尼,OPPO甚至有30%左右的份额。

2024年第四季度,中国品牌占全球出货量56%,很大一块就是靠这些市场撑起来的。

2024年印度智能手机出货量榜单

中国在这些地方突然发力,主要是因为,一来这些新兴市场,需求本来就憋了好几年,疫情后换机潮加上5G普及,市场一下子炸开了。

二来,则是中国品牌“因地制宜”的本地化策略取得了显著成效。

具体来说,非洲很多地方网络不稳定,用户经常得用两张SIM卡切换信号,还有电费贵、充电不方便的问题。传音(Tecno、Infinix)就专门开发了超低价的双卡双待机型,还塞进5000mAh甚至6000mAh的大电池,比苹果、三星的旗舰机电池都大。

还有OPPO在印尼体验店加咖啡角,这招儿特别妙。印尼人爱喝咖啡,咖啡店是社交场所,OPPO就顺势把体验店弄成“喝咖啡+玩手机”的地方,还请当地咖啡师搞活动,拉近跟用户的距离。这不光是卖产品,而是直接融入印尼人的生活习惯。

靠着这种对当地需求、文化的深入调研,中国品牌算是在这些市场取得了绝对的统治力。

可能有人会问:争这种利润率微薄的低端市场,真的有意义吗?从利润率的角度来说,全球手机市场,不是“得高端者得天下”吗?中国何苦去费力地捡这些“芝麻”?

其实,这样的“芝麻”,体现的正是中国品牌的战略和耐心。

中国品牌的打法,其实是用低端市场当跳板。先把量做起来,用海量出货能摊薄研发成本,再反攻高端,是一种“农村包围城市”的阳谋。比如小米14 Pro在印度卖到4000元价位,直接对标苹果。如果没有低端市场的用户基数和供应链磨合,高端机型根本站不住脚。

更重要的是,这些新兴市场的“芝麻”,还藏着未来的“西瓜”。

苹果死守高端市场,但全球80%的用户买不起iPhone。印度、非洲这些地方,人口年轻化,智能手机渗透率还在涨,但过几年经济好了,升级需求就来了。

例如2024年vivo X100系列在印度上市,价格差不多在4万卢比以上(约600美元),靠影像系统和设计感吸引中产用户。

中国品牌先用低端机拿下这些用户,再逐步升级产品,实际上是在“包抄苹果的后路”。

在今年的MWC(世界移动通信大会)上,国产手机在出海方面,展现了一种更有“雄心”的思路:那就是用生态战略,输出中国模式。

说白了,国产品牌这次不再是简单卖硬件,而是要把手机、其他设备、服务甚至技术方案串起来,形成一个用户离不开、对手不好抄的完整体系。

比起以前光卖手机跑量,这次国产品牌明显想玩得更大、更深。

先说小米,在MWC上不光推了Xiaomi 15 Ultra手机,还把SU7 Ultra电动车开到了展台。它是小米“人×车×家”生态的核心一环。

小米的目标很明确:用手机用户的基数,把人拉到车里,再连上家里的智能设备。它的HyperOS 2系统就能无缝管手机、车、智能家居,比如你手机调导航,车里直接同步,开门空调自动开。这套生态黏性强,用户一旦用惯了,换别家就觉得麻烦。

加上15 Ultra上那个亮眼的磁吸式镜头模块(模块化光学系统),小米还想把摄影爱好者也拉进来,手机当相机用,生态圈越拉越大。

再说华为,它在MWC上玩的是另一套路,重点推5G-A(5G-Advanced)核心网和云计算技术,发布了业界首个“AI核心网”,专门给运营商、企业这些大客户用。能让网络更“聪明”,比如自动优化带宽、降低延迟,还能根据需求动态分配算力。

往生态上看,华为这次还带了HarmonyOS NEXT亮相,HarmonyOS NEXT主打AI驱动,能深度优化手机的算力和网络连接,而“AI核心网”正好在云端和网络侧给它铺路。

比如,手机跑个AI大模型(像生成图片、实时翻译),算力不够就扔到云端,“AI核心网”保证数据飞快传过去,回来结果还无缝接上。这不就是手机体验的“隐形加成”吗?说白了,这是华为想用企业端的网络技术,反哺手机端的创新体验。

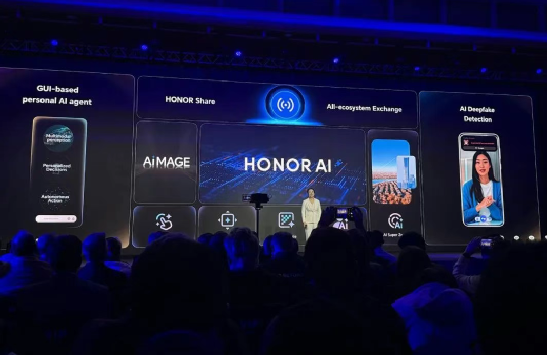

而荣耀则直接高调宣布,正式从智能手机制造商向AI终端生态公司转型,决心打造一个跨生态、跨设备的AI生态系统。

虽然跨设备这套玩法,苹果、华为都在玩,但荣耀对“跨设备”的定义更“轻量化”。苹果的生态得全家桶齐活(iPhone+Mac+iPad),华为也偏爱自家硬件多点,荣耀却没那么重的硬件依赖。MagicOS 9.0号称能跟非荣耀设备(像Windows PC、第三方穿戴)低门槛协作。不逼着用户全买荣耀货。

如此布局,就是为实现一个全球协作的AI终端生态系统。在这个系统中,高通提供芯片算力,谷歌贡献云服务,荣耀则专注终端、应用层创新,以此撬动AI生态的杠杆。

中国手机品牌出海的路,差不多能分成三个阶段,刚开始那会儿,主要是贴牌代工,帮外国品牌干活儿,赚点辛苦钱。

后来到了第二个阶段,品牌开始有点儿响儿了,像小米、华为这些品牌,靠性价比和本地化杀出去,品牌附加值蹭蹭涨。

现在呢,感觉要迈进第三个阶段了,不光是卖手机、卖品牌,而是要把“中国模式”打包输出。所谓“中国模式”,实际上就是一套全产业链整合+灵活生态+快速迭代的协同模式。

而这套模式的背后,是政府支持、供应链优势和内卷式竞争的合力,放到全球,这套模式不只是卖货,而是输出一种“中国式创新”——用规模换时间,用灵活占空间,最终从产品输出变成规则输出,一步步让世界见证了中国力量!

····· End ·····

星海情报局 系统研究

中国制造与国产替代

专注中国产业崛起故事

▲关注产业资讯,破解科技密码

追赶先进技术风口,看中国制造的星辰大海

入驻媒体平台

36Kr/ 观察者网风闻社区/ 网易

虎嗅/ 雪球/ 腾讯新闻