2025《政府工作报告》强调,纵深推进全国统一大市场建设。加快建立健全基础制度规则,破除地方保护和市场分割,打通市场准入退出、要素配置等方面制约经济循环的卡点堵点,综合整治“内卷式”竞争。

这短短的78个字,已为我们释放出深刻的政策信号——公平、自由的市场交易环境已成为大势所趋。

然而,现实与理想之间仍有不小的差距。实话实说,目前信创产业的市场竞争正反其道而行之,恶意杀价、围标串标和一家独大的现象层出不穷,为信创产业高质量发展蒙上了一层阴影。如何破局?或许,我们需要从根本的采购模式上寻找答案。

信创乱象路人皆知

2月底,媒体发布《集采 “狂欢” 背后的信创采购乱象》一文,剖析信创采购中的深层矛盾后,评论区中,许多从业者纷纷留言,讲述自己在项目中遭遇的种种不公与困境。他们深受困扰却又有苦不能言。而这些乱象不仅损害了企业的利益,更影响了整个产业的生态。

好在,这一现象已经得到了相关部门的关注。

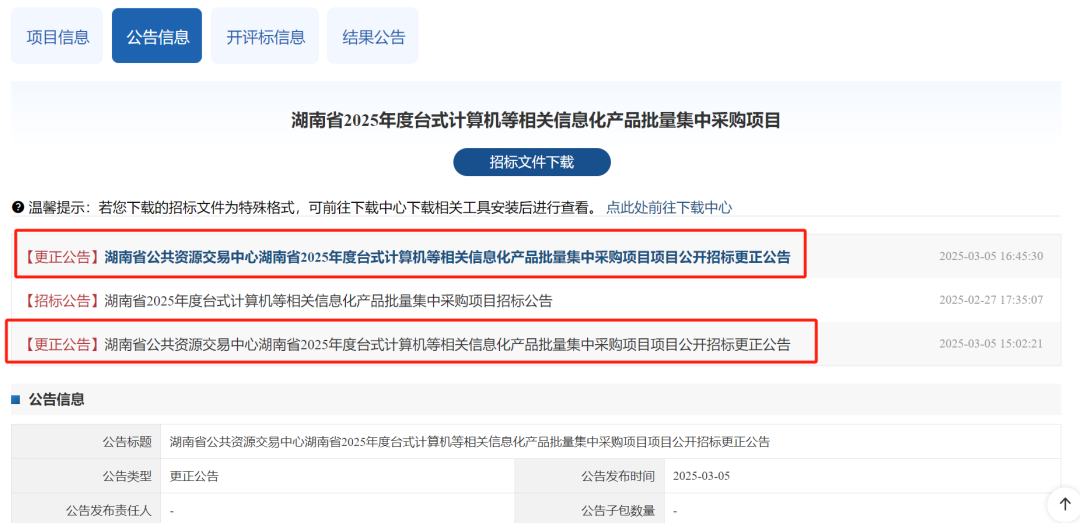

3月5日,某省发布了2025年度台式计算机等相关信息化产品批量集中采购项目项目的更正公告,将台式机最高限价从5000元,调整到了4200元。

根据公告显示,原有四个包合计的台式计算机采购数量为34953台,800元的限价调整将为其节省近3000万的财政预算。而从此前某省框架协议采购平台的5094台成交量来算,4200元的最高限价也将节省财政资金超400万元。

不得不说,此番动态调整可谓是基于国家号召考量后的明智之举。

其实,信创采购乱象不仅出现在台式计算机领域,服务器等也逃不出“魔爪”。

就拿某金融机构的大模型项目来说,因盲目听信厂商的宣传,该机构以每台近200万的价格买入2台ARM服务器设备,但是购入后发现这批设备几乎无法适配其它模型,最后成了花架子。

无独有偶,今年以来,广东、江苏、浙江等多地加码信创采购,仅某省公布的政务云升级项目就涉及超10万台国产服务器。

某厂商因“全国产化”标签成为招标赢家,但近期该省某部门却被曝出系统迁移延期,其原因竟是因为采购的ARM服务器因指令集缺失,导致政务审批平台频繁崩溃,原定三个月上线的项目拖了半年仍未完工。

如此乱象,让人痛心疾首。现在的信创市场,需要的是不破不立的勇气!

不破不立对症下药

当下,“唯品牌论”已经成为许多服务厂商的桎梏。而它背后反映出的不仅是技术适配问题,更是采购模式上的深层次矛盾。

简单来说,就是当前的采购模式大多采用发包配额制,标包的设置主要以CPU品牌为划分依据,虽然模式简单易行,但是忽视了技术路线的多样性和实际需求。

因为有的分包(如龙芯、海光、兆芯)整机品牌数量众多,生态体系较为完善,竞争激烈。有的分包(如麒麟、盘古、鲲鹏)授权、适配的整机品牌数量较少,竞争尚不充分,导致采购端可选供应商数量锐减,使招标成为了变相围标。

这就让用户难以根据实际需求选择较高性价比的产品,从而导致市场垄断、资源浪费、效率低下,甚至滋生腐败。

那么,如何破题?关键在于改变现有的采购模式,也就是以“芯片架构/技术路线分包”取代传统的“芯片品牌分包”模式。

简单来说,就是将采购标包按照技术路线(如C86、ARM、自研)划分,而非单纯以品牌为依据。这种模式有以下几个显著优势:

1、减少资源浪费,提升替代效率

当前,信创领域的CPU品牌主要分为三条技术路线:C86(如海光、兆芯)、ARM(如飞腾、华为)、自研(如龙芯自主指令集LoongArch、申威SW64)。不同技术路线各有优劣,C86适合高性能计算,ARM适合低功耗场景,自研芯片则更强调安全性。通过技术路线分包,让用户在采购时可以根据实际需求选择最优方案,优化资源配置,减少其“为国产化而国产化”的抵触情绪,提升信创替代效率的同时扩大信创渗透率。

2、打破品牌垄断,激活市场竞争

传统的芯片品牌分包模式中,少数头部企业通过控制代理商报价,维持价格联盟,以高利润占据采购主导地位,中小厂商难以获得公平竞争的机会。而技术路线分包可以打破这种垄断,促进同架构内的充分竞争,采购方可以按架构设定性能、功耗、安全等硬性技术指标(而非绑定品牌),一方面倒逼厂商围绕技术参数优化产品,避免品牌溢价导致的“买高不买低”现象。另一方面,会压缩“伪信创”的生存空间,淘汰掉仅靠政策套利的厂商,清朗信创产业环境。

3、节省财政资金,提升政府节支率

2024年政府工作报告中提出:“各级政府要习惯过紧日子,真正精打细算,切实把财政资金用在刀刃上、用出实效来。”显然,在财政并不算宽裕的当下,各级政府必须考虑采购的性价比,把有限的财政资金用到刀刃上,提升节支率。从实践上看,以CPU品牌分包必然导致采购价高质次,与中央过紧日子精神相违背。而以技术路线分包能够打破原有的品牌壁垒,使得各个技术路线下的终端厂商形成良性竞争,大大提升采购方的议价能力,最终让采购单位在合理价格范围内采购到高性价比的产品和服务,节约行政成本的同时提高财政资金使用效率,实现花一分钱办两份实事的目的。

如北京市终端设备集采以芯片技术路线(LoongArch/ARM)分包,采购21180台终端设备。从以往的中标情况来看,龙芯和海光路线参与的整机厂众多,因而同一个采购包内会有多家有实力的整机厂竞争,中标价一般会有一定性价比(央采龙芯151款产品入围,成交均价3500元),以单台设备差价1000元测算,本次北京市终端设备带量集采(台式机最高限价5000)可节省财政资金超1700万元。

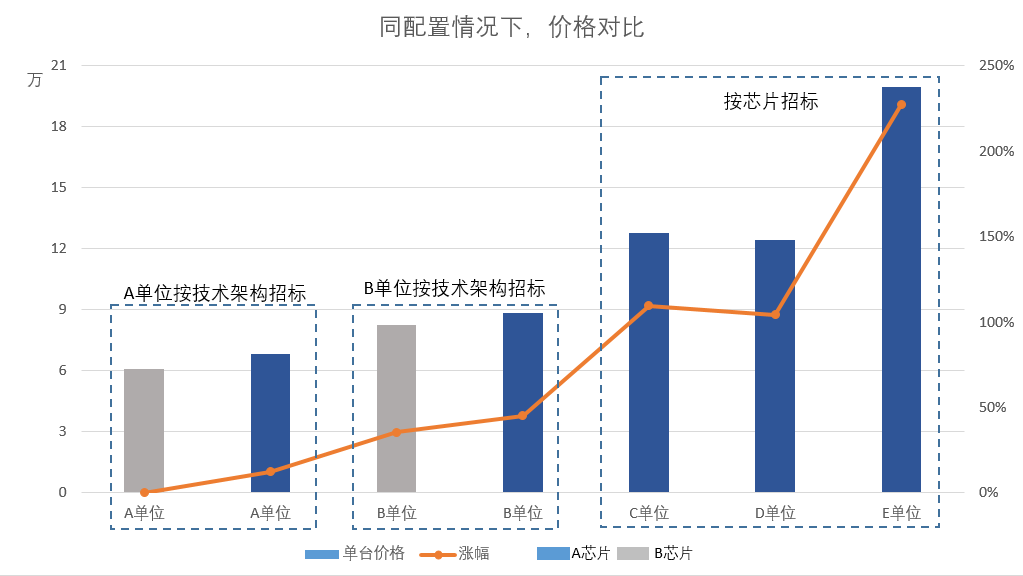

服务器领域更甚,在相同配置下,指定芯片品牌的招标成交价比按技术路线招标的成交价差3倍左右。而服务器单价远高于PC,接近3倍的差价再加上金融、运营商等大型用户动辄成百上千台的采购数量,中间的差额不敢想象。以金融行业为例,A单位和B单位采取按技术路线(ARM)的方式采购,单台成交价不超9万元,而对比C、D、E单位按指定芯片品牌(鲲鹏)招标,单台成交价为13万到21万不等,差额4-11万元。以500台采购量计算,按技术路线采购可节约2000万-5000万。

4、增强供应链韧性,避免单一路线依赖

通过支持多种技术路线,终端厂商可以在不同技术路线之间灵活切换,降低对单一技术路线的依赖,增强供应链韧性,也避免了上文中提到的项目延期风险的出现。

除“以芯片技术路线分包”外,自主可控新事还建议从以下三方面来推动信创集采环境的规范、有序发展。

一是引入动态淘汰:参考央采要求,框架协议入围采取价格优先法。对满足采购需求且响应报价不超过最高限制单价的产品,确定入围供应商。并对连续流标或投诉率超标的供应商启动“熔断机制”,防止市场固化。

二是改革评审体系:引入TCO(总拥有成本)评估,将设备能耗、维护费用纳入比价模型,避免“低价中标、高价运维”陷阱。

三是强化全周期监管:一方面可以采取穿透式审计方式,利用大数据追踪设备从采购到报废的全生命周期数据,识别异常采购行为。另一方面可进行信用联合惩戒,将厂商围标、虚假承诺等行为纳入全国信用信息共享平台,限制其参与其他省份采购。

如此形成的正向循环和市场活水,将成为推动信创产业健康发展的关键。

结语

信创产业,归根到底是技术的创新和升级。选择技术路线分包模式,能够让我们从“唯品牌论”的桎梏中解放出来,回归到技术本质和实际需求,推动信创产业从“内卷式”竞争走向高质量发展。

未来,随着全国统一大市场建设的深入推进,技术路线分包的采购方式或将成为信创产业破局的关键之钥,为中国科技自立自强注入新的活力。