作者 | Investor's Compass

编译 | 华尔街大事件

联邦快递公司(NYSE:FDX)将于 3 月 20 日收盘后公布其第三季度业绩。9 月 20 日该公司公布了第一季度业绩后,该股上涨,但自那以后,其总回报率为 -3.89%,而标准普尔 500 指数的回报率为 -1.12%。

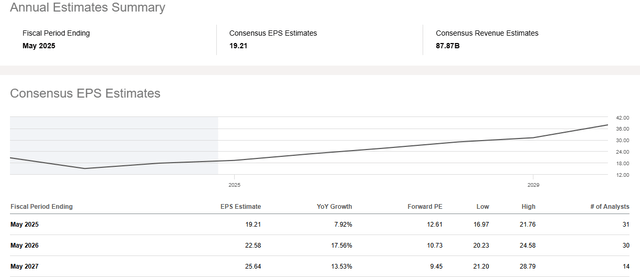

对于第三季度,分析师目前预计联邦快递的调整后每股收益为 4.64 美元,同比增长 20.2%。预计营收为 218.9 亿美元,增长 0.71%。

投资者还将关注其通过 DRIVE 计划实现的更多成本节约,因为该公司在第二季度财报电话会议上表示,它有望“在 25 财年末实现 40 亿美元的成本节约,而 23 财年的成本则为基数”。在第二季度,联邦快递实现了 5.4 亿美元的成本节约,并计划在 2025 财年实现 22 亿美元的成本节约。

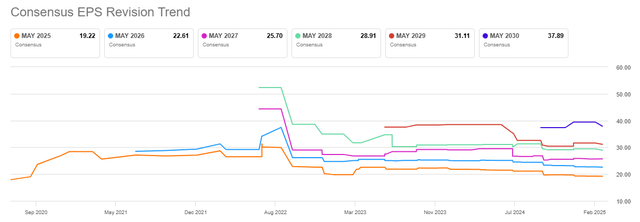

联邦快递能否实现其 EPS 预测,或者至少不必再次下调其 2025 财年预测?分析师并不乐观。正如您在下面看到的,近年来EPS 修订趋势一直较低。

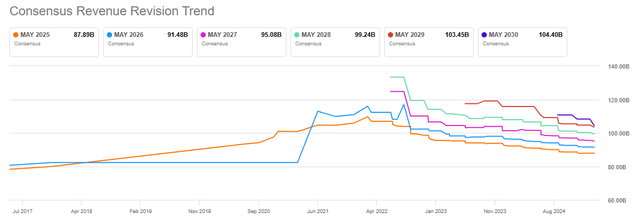

收入修正趋势也是如此。

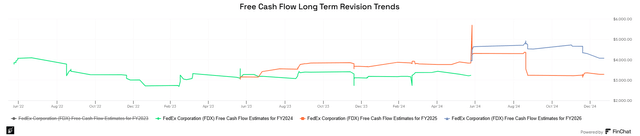

自由现金流修订也是如此。

趋势逆转的可能性不大,尤其是在经济不确定性和关税阻碍的情况下。国际收入(不包括“国际国内”部分)占第二季度收入 219.67 亿美元的 49.88 亿美元,占比 22.75%。当然,关税使进出口成本更高,导致企业减少国际运输货物。如果经济感受到关税的压力,国内业务也会受到间接损害。

此外,消费者信心目前相当低迷。2025 年 3 月 14 日,路透社报道如下:

由于担心特朗普总统征收全面关税引发贸易战、导致物价上涨、经济受到拖累,美国消费者信心 3 月份跌至近两年半以来的最低点,通胀预期飙升。

这意味着消费者可能会减少支出,这对于这种周期性业务来说绝对不是好消息。

联邦快递股票最近难以创下新的波动高点(图表上标出的红色箭头)。在这些失败的尝试之后,其中一次是在第二季度收益报告发布后成交量大增,之后股价开始下跌。现在它正在创下波动低点并打破了之前的上升趋势。除非第三季度收益报告出现重大进展,否则预计目前不会持续上涨。

对于即将发布的收益报告,市场可能还期待有关 12 月提出的货运业务分拆的更多更新 - 无论是分拆的更新时间表还是业务运作情况的更新。

分拆是创造价值的好方法。

根据第二季度业绩公布后的说法,“Stifel 分析师 J. Bruce Chan 曾预测,该公司进行分拆的可能性超过 50%。他认为,分拆带来的潜在上升空间巨大,可能为股价带来约 100 美元的增量。”

对于每股 242 美元的股票来说,100 美元的增量是一大笔钱。一些投资者对分拆持乐观态度是有道理的,其中包括 Seeking Alpha 分析师 Vinay Utham,CFA,他将 FDX 评级为持有,并在 12 月底辩称,投资者最好在分拆中全额投资,并在分拆完成后退出母公司。

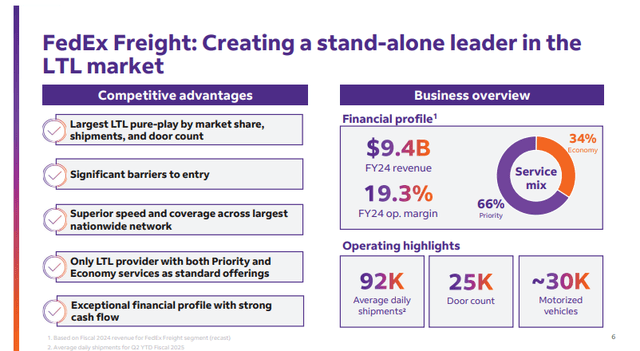

为什么这是有道理的?因为货运业务比母公司业务盈利得多。2024 财年,货运业务的营业利润率为 19.3%。

与此同时,包括货运在内的整个业务的营业利润率为 7.5%。

除此之外,联邦快递声称,按市场份额、出货量和门数计算,货运业务是最大的零担(LTL)纯业务,并且拥有强劲的现金流。

因此,货运业务作为独立公司很可能能够获得溢价估值。更不用说,根据联邦快递第二季度投资者报告,这两家公司“都将受益于增强的专注度和竞争力”。

但事情是这样的。去年 12 月,联邦快递表示,预计分拆将在大约 18 个月内完成,也就是 2026 年中期。这距离现在还有点远,所以分析师不认为这是一个直接的催化剂。

因此,虽然它有价值,但考虑到上面提到的其他因素,也许最好再等待一段时间。

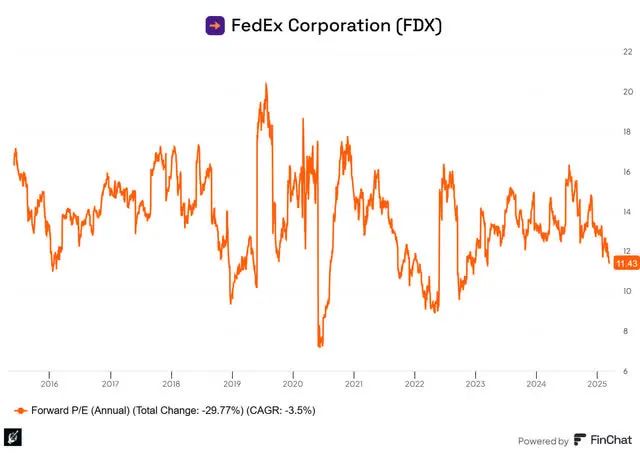

目前,联邦快递股票的交易价格为 2025 财年收益的 12.6 倍、2026 年收益的 10.7 倍和 2027 年收益的 9.45 倍,如下所示。

这当然不算贵。从下面的图表可以看出,按未来 12 个月计算,预期市盈率为 11.4 倍,略低于 10 年平均水平。

不过,分析师个人希望在考虑持仓之前有更大的安全边际,尤其是因为不确定每股收益、收入和自由现金流的下行修正是否已经结束。

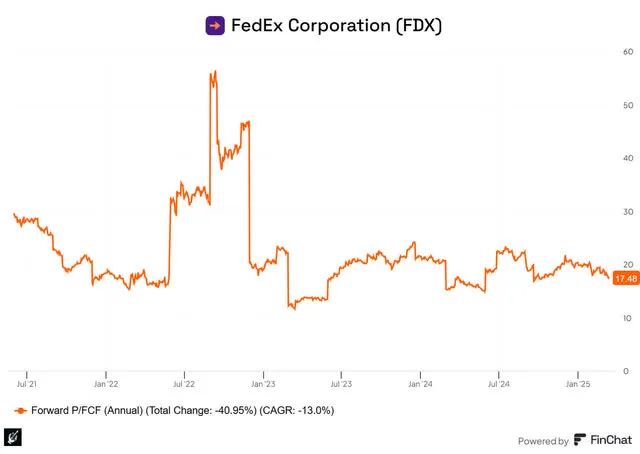

此外,分析师更看重自由现金流,而 17.5 倍的预期市盈率对于一个相对周期性的业务来说并不那么有吸引力。

进入第三季度收益报告,风险潜力大于回报潜力,分析师仍然不相信该股目前具有强大的超越市场潜力。在产生高资本回报方面,它也不是最好的业务。

虽然该股票确实具有一定的价值,特别是由于分拆计划,但 2026 年中期的时间表使其成为一个遥远的催化剂,而不是短期催化剂。

【如需和我们交流可后台回复“进群”加社群】