芝能汽车出品

芝能汽车出品宁德时代发布电新板块最重要的数据。

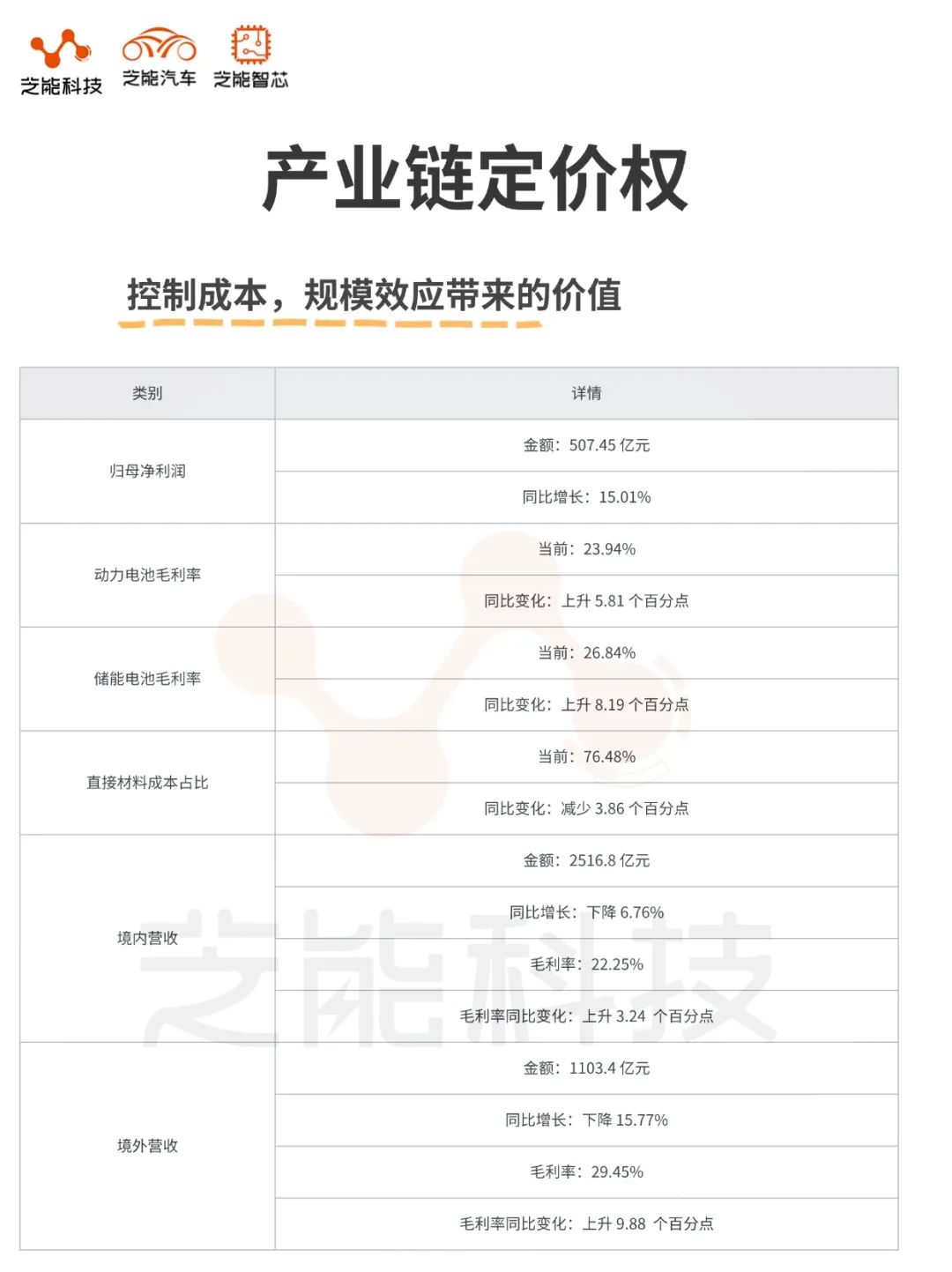

营收受电池价格下滑影响有所回落,净利润却实现两位数增长,在成本管控和技术创新上的显著优势。

海外布局加速,德国工厂获大众双认证。但是营收下降、海外收入占比缩减以及市占率增长放缓,在全球化与竞争加剧下的潜在压力。

我们将从财务表现与技术创新、战略布局与市场竞争两个维度,剖析宁德时代2024年的得失,并展望其未来发展路径。

在营收承压的同时,宁德时代归母净利润达507.45亿元,同比增长15.01%,日均净赚1.38亿元,超出行业平均水平。客观来说,整个电池行业,宁德时代的赚钱能力是独一份的。

毛利率提升是核心驱动力:

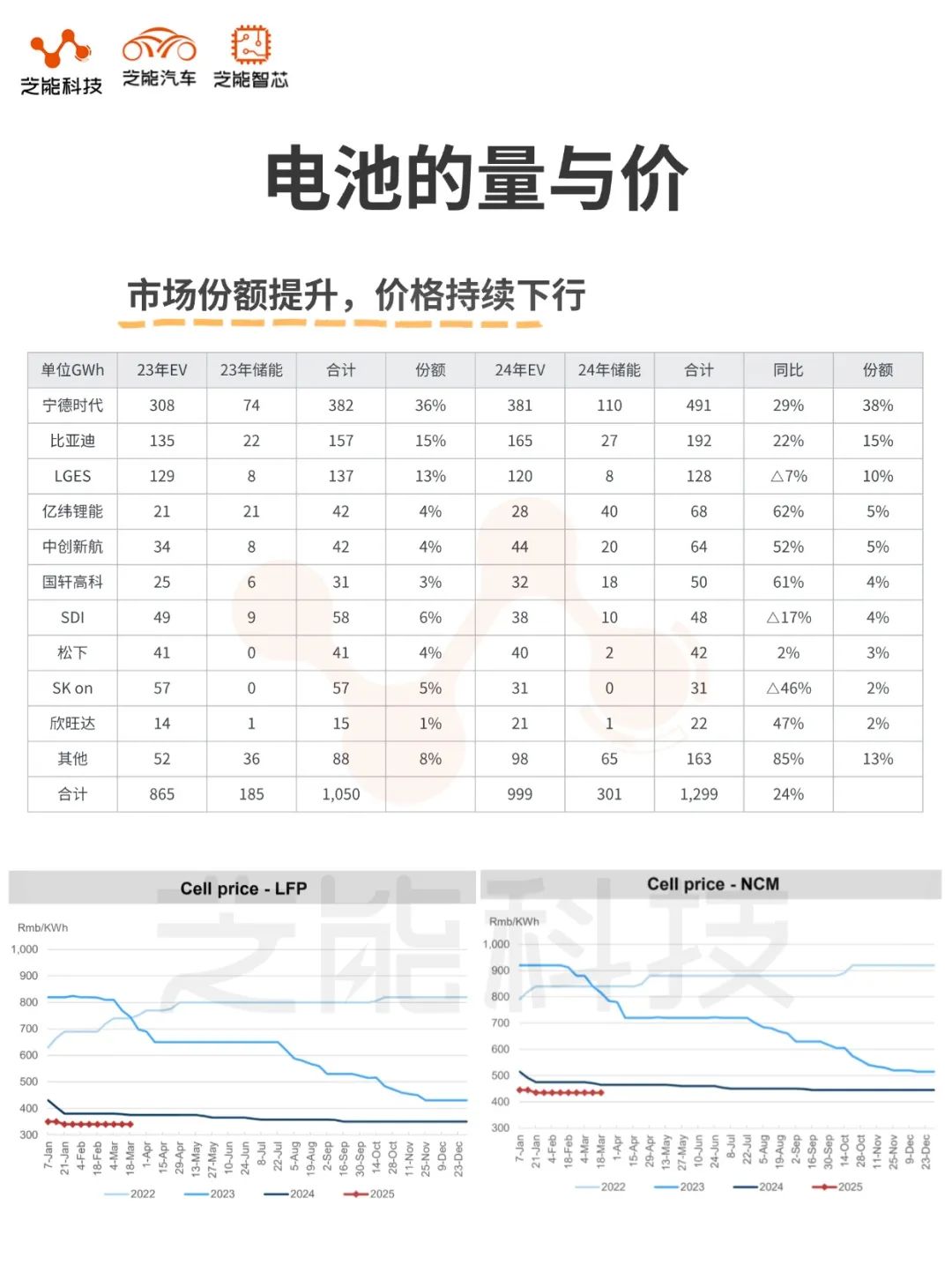

分地区看

海外收入占比从32.67%降至30.48%,全球市场的需求波动和地缘政治影响,但毛利率的提升让你理解宁德时代的定价权,在高端市场的高附加值能力。

公司经营性现金流970亿元,期末货币资金超3000亿元,为研发和产能扩张提供了坚实支撑。

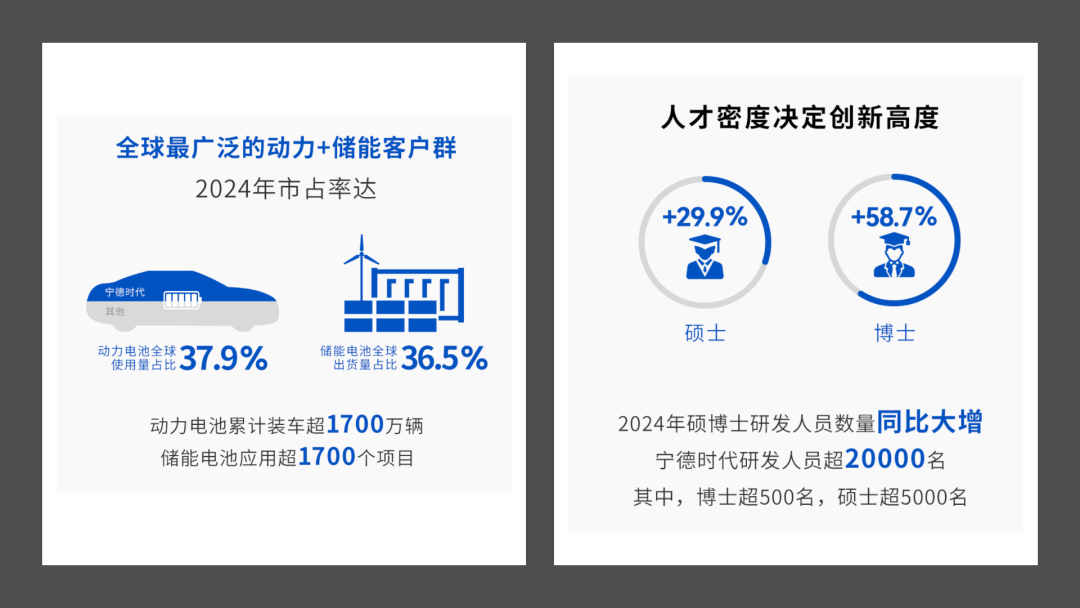

宁德时代2024年研发投入186亿元,创历史新高,近十年累计超700亿元,研发人员超2万名,专利申请总数达43354项,高强度投入直接转化为产品竞争力。

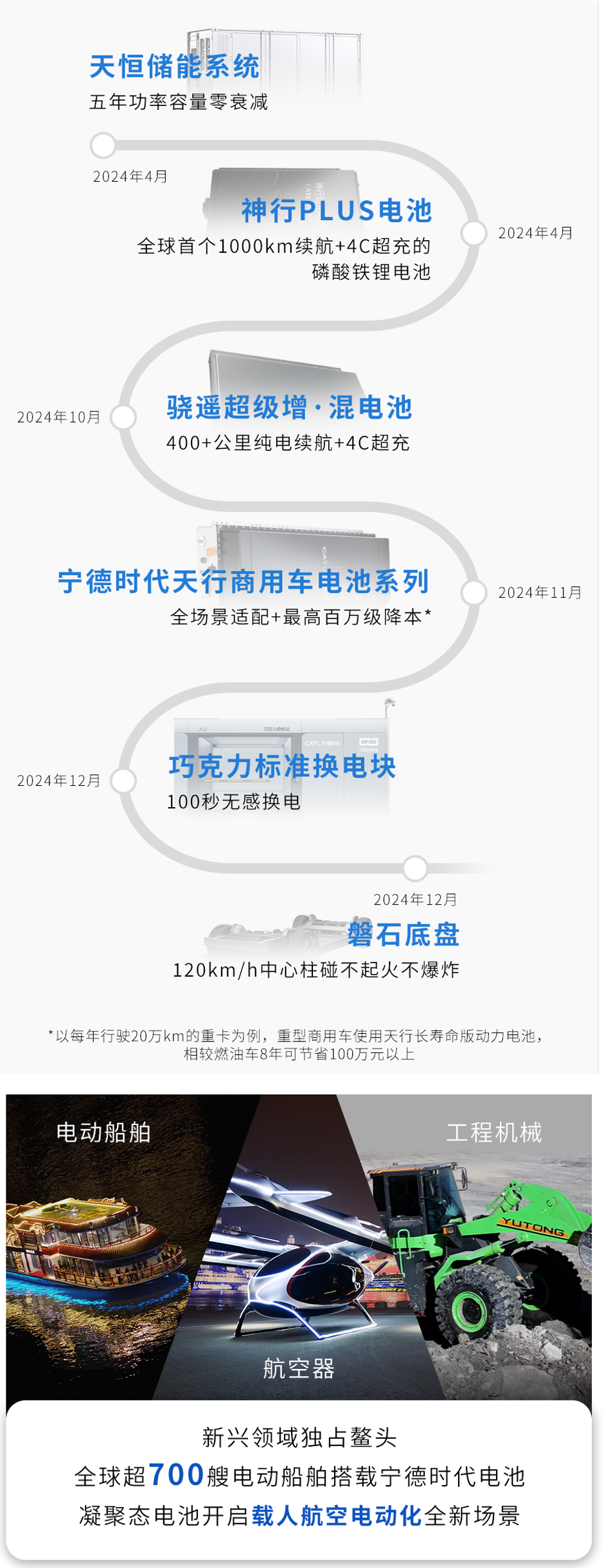

这些巩固了宁德时代的技术领先地位,也拓展了其在多元化场景中的应用。

研发成果还推动了新兴领域布局,如工程机械、船舶和航空器的电动化,以及滑板底盘、巧克力换电等创新解决方案。这种全矩阵产品策略,既满足了现有市场需求,又为未来增长埋下伏笔。

然而,研发的高投入并未完全扭转营收下滑趋势,表明技术优势转化为收入增量的过程仍需时间。

3000亿元的货币资金储备和970亿元的经营性现金流,确保了公司在高研发投入和全球扩张中的资金安全。

库存106GWh同比增长51.43%,产能利用率76.33%,提示出供过于求的风险,可能对未来利润率造成压力。

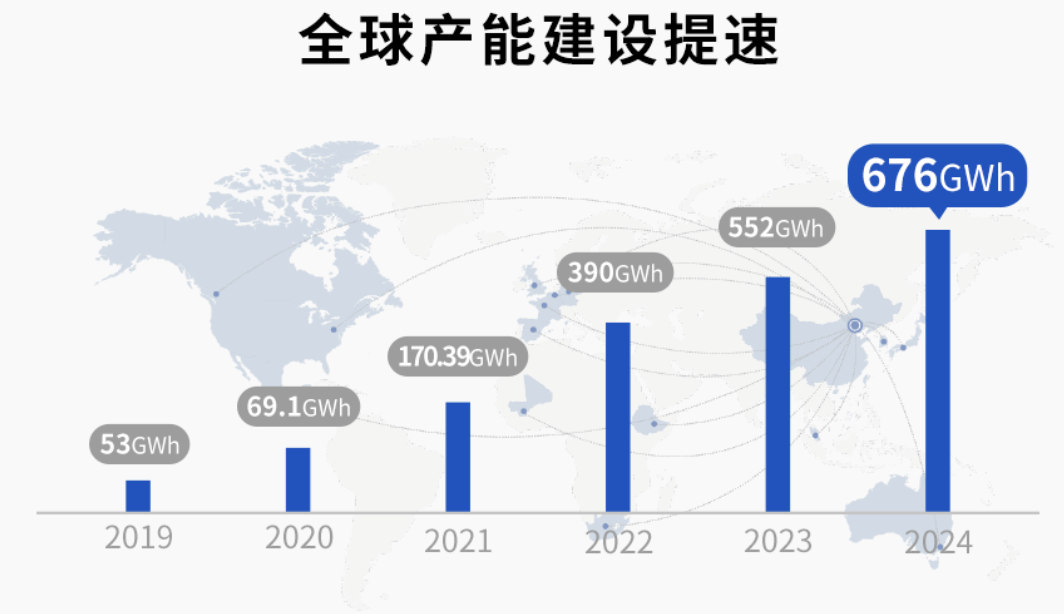

宁德时代2024年在产能建设上持续发力。

宁德时代在动力电池和储能领域的双料冠军地位无可撼动,累计装车超1700万辆,储能项目超1700个。市占率增长放缓(动力电池从37%升至37.9%,储能从34%升至36.5%)反映出竞争对手的追赶压力。

比亚迪、中创新航等国内企业通过低成本策略侵蚀中低端市场,LG新能源、松下等海外厂商则在高端市场发力。特斯拉、上汽等车企自研电池的趋势,可能削弱宁德时代的客户依赖度。

储能领域增长34.32%,快于动力电池的18.85%,得益于全球可再生能源装机需求。储能电池营收仅占15.83%,显示其盈利贡献仍有限,储能市场的爆发潜力或将成为宁德时代新的增长引擎,但需警惕价格战和技术替代风险。

2025年初,宁德时代与一汽解放、上汽集团、马斯达尔等签署战略合作协议,显示出其在商用车、乘用车和储能领域的客户粘性。尤其与大众集团的认证合作,强化了其在欧洲市场的供应链地位。

换电、滑板底盘等解决方案的推广,旨在构建生态闭环,提升用户体验,但短期内投入产出比尚待验证。

宁德时代凭借技术壁垒和规模优势,仍是行业龙头,但“增收不增利”的隐忧提示其需警惕供过于求和竞争白热化的双重挑战。若储能和商用车市场加速放量,或将为公司打开新的利润窗口。

芝能点评:比亚迪的垂直一体化模式,对宁德时代的影响还在持续变大,由于比亚迪在20万以内的车型具有定价权,宁德时代的客户也受到了影响,间接削弱了定价权。

目前宁德时代的客户里小米汽车、特斯拉、鸿蒙智行和理想汽车,是完全不受比亚迪影响的,其他20万价格以内的客户不得不直面比亚迪的定价权。但是我们看到20万以上的市场,电池的替代也在一点点进行。

小结

宁德时代2024年财报展现了一家龙头企业在行业下行周期中的韧性与潜力。营收虽同比下降9.7%,但净利润增长15.01%,研发投入186亿元支撑了神行Plus、天恒等创新产品,全球市占率保持领先,海外布局和港股上市计划则为其国际化注入新动能。

市占率增长放缓、海外收入占比下降以及库存积压,提示出公司在竞争加剧和市场饱和下的隐忧。

在新能源电池行业进入“下半场”的背景下,宁德时代的技术护城河和成本优势仍是其核心竞争力,但如何将研发成果转化为收入增量、平衡全球化与本土化、应对车企自研和价格战的双重夹击,将是其未来发展的关键课题。