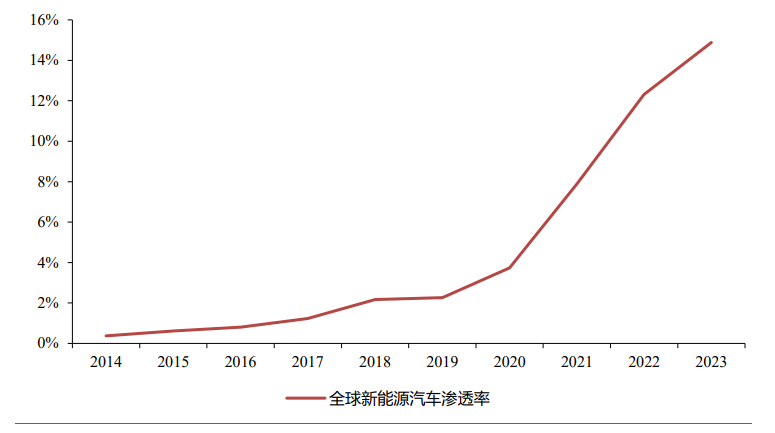

近日,机构发布的海外汽车行业市场分析报告指出,2023年全球汽车销量明显回暖,同比上升11.9%至9272万辆。其中,新能源汽车销量增长尤为迅速,同比增长35.3%至1380万辆,纯电动汽车销量同比增长30%至950万辆,在新能源汽车中所占份额为69%;插电式混合汽车销量同比增长48%至430万辆,所占份额为31%。全球新能源汽车渗透率已从2014年的0.37%上升至2023年的14.88%,增长空间依然广阔。

1. 各地区新能源汽车市场表现各异

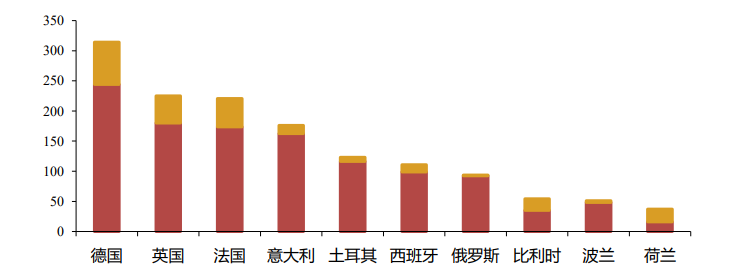

从地区来看,欧洲地区新能源汽车渗透率迅速增长,2023年销量达330万辆,渗透率提升至21%。德国、英国、法国等主要市场电车替代油车趋势显著,。德国、英国、法国、澳大利亚、新西兰2023年的新能源汽车渗透率分别为22.29%/20.00%/21.28%/8.05%/25.55%。报告指出,欧洲多国通过补贴、税收优惠及严格的排放政策加速电动化进程,例如英国计划2030年实现80%新车为零排放汽车。

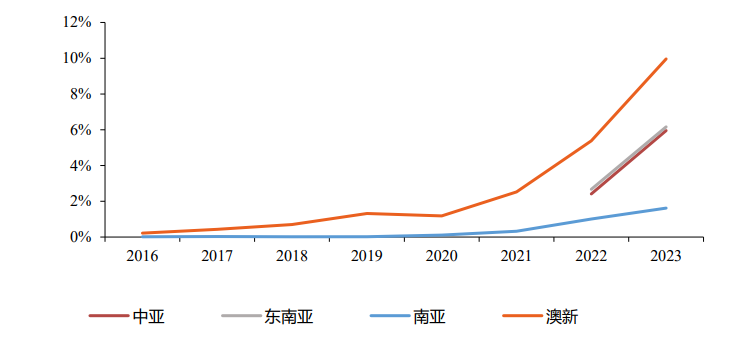

在亚洲及大洋洲地区中,2023年,中亚、东南亚、南亚主要国家及澳新新能源汽车销量分别同比增长243.75%、129.15%、71.31%、102.68%至 3.41、20.92、8.23、13.60万辆,增速强劲,2022-2023年的新能源汽车渗透率分别从2.41%、2.67%、1.01%、5.39%上升至5.95%、6.16%、1.62%、9.96%。电车替代油车前景广阔。

不同国家/地区新能源汽车渗透率

2023年,南美洲重点国家及墨西哥新能源汽车销量同比增长126.97%至7.42万辆,得益于各地政府鼓励汽车电动化,2016-2023年,南美洲及墨西哥新能源汽车渗透率已从0.03%上升至1.77%。

非洲地区虽然新能源汽车销量基数较小,但增速同样强劲。2023年,非洲重点国家新能源汽车销量同比增长181.6%至0.43万辆,渗透率从2022年的0.02%上升至2023年的0.07%,未来政策支持与基建完善或推动爆发式增长。

2. 政策驱动电动化增长

报告指出,全球多国政府均发布了电动化政策,推动新能源汽车市场的发展。

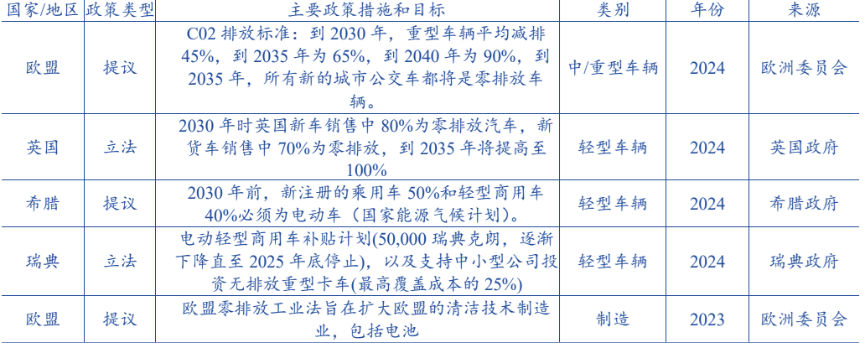

欧盟及英国设定了新的排放目标。2023 年,英国设定了汽车零排放车辆的年销售份额目标,这一比例将到 2030 年提升至 80%。2024 年,欧盟也对 CO2排放标准进行了修订,新标准要求从 2035 年起,城市公共汽车销售 100%为零排放。

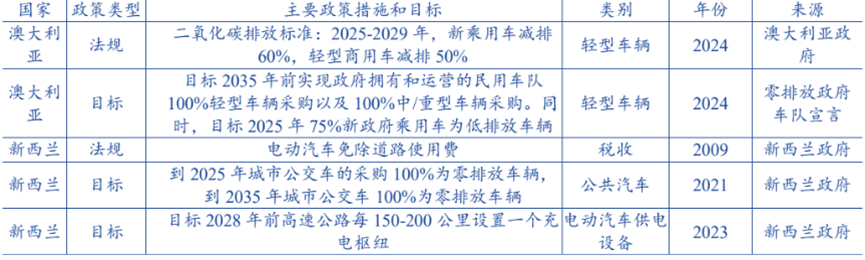

澳大利亚及新西兰也发布了电动化相关法规和目标。2024 年,澳大利亚发布目标:2025-2029 年,新乘用车减排 60%,轻型商用车减排 50%,同时,目标 2035 年前实现政府拥有和运营的民用车队 100%轻型车辆采购以及 100%中/重型车辆采购。同时,目标 2025 年 75%新政府乘用车为低排放车辆;新西兰 2021 年发布目标:到 2025 年城市公交车的采购 100%为零排放车辆,到 2035 年城市公交车 100%为零排放车辆。

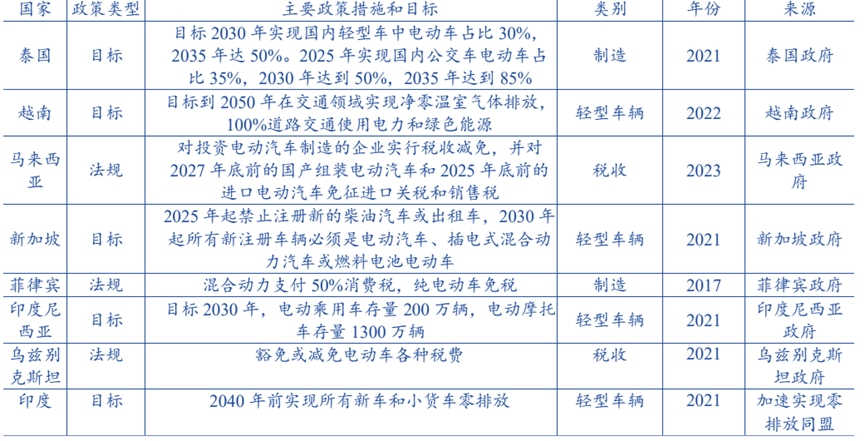

东南亚、中亚各国均发了布电动汽车相关政策及目标。:泰国目标 2030 年实现国内轻型车中电动车占比 30%,2035 年达 50%。2025 年实现国内公交车电动车占比 35%,2030 年达到 50%,2035 年达到 85%;印度尼西亚目标 2030 年,电动乘用车存量 200 万辆,电动摩托车存量 1300 万辆;乌兹别克斯坦于 2021 年开始豁免或减免电动车各种税费。

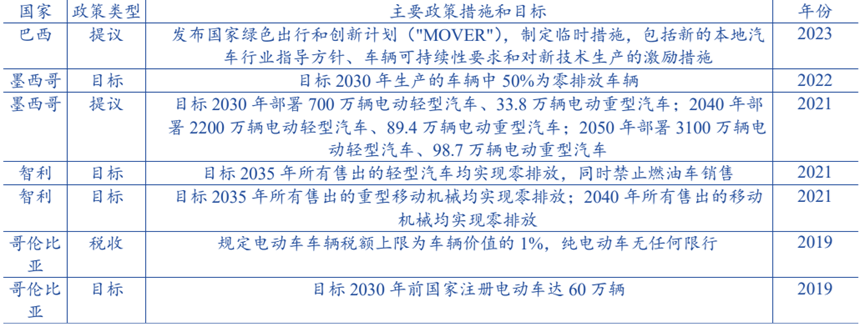

南美洲的重点国家以及墨西哥均发布汽车电动化相关提议或目标。2023 年,巴西发布国家绿色出行和创新计划,对汽车可持续性提出要求;2022 年,墨西哥目标2030 年部署 700 万辆电动轻型汽车、33.8 万辆电动重型汽车;2040 年部署 2200万辆电动轻型汽车、89.4 万辆电动重型汽车;2050 年部署 3100 万辆电动轻型汽车、98.7 万辆电动重型汽车;2021 年,智利目标 2035 年所有售出的轻型汽车均实现零排放,同时禁止燃油车销售;2019 年,哥伦比亚目标 2030 年前国家注册电动车达 60 万辆。

此外,南非、埃及等国家也出台了相关政策措施。

3. 多家海外车企推出电动化目标

2023年,在全球新能源汽车销量排名中,比亚迪以302万辆的销量稳居第一,特斯拉(181万辆)、宝马(50万辆)紧随其后。传统车企如大众、丰田等正在积极谋求转型。

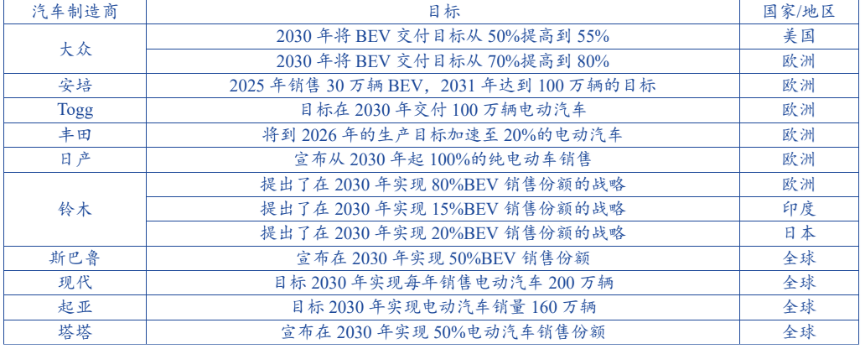

目前,众多海外汽车制造商均已设定了明确的电动化目标。截至 2023 年,其中,大众宣布到2030 年将在美国范围内将 BEV 交付目标设置为 55%,在欧洲范围内将 BEV 交付目标设置为 80%;安培宣布在欧洲实现目标 2025 年销售 30 万辆 BEV,2031 年达到 100 万辆;现代目标 2030 年实现每年销售电动汽车 200 万辆等。

报告提到,美国对中国电动汽车关税升至100%,欧盟也对中国进口的电动汽车征收反补贴税。这些关税措施短期内可能影响中国企业出海步伐,但长期来看,有望推动中国车企在海外发展KD工厂及全产业链工厂,从整车出海转为本地化生产,进而提升中国品牌的海外竞争力。

如今,全球汽车产业正经历“油转电”的深刻变革,政策驱动与市场需求双重利好下,电动汽车渗透率提升趋势明确。如何在区域分化与贸易壁垒中把握机遇,将成为车企制胜未来的关键。

END.

往期推荐

期待你的点赞、在看、分享~