本周有哪些值得关注的数据及榜单呢?

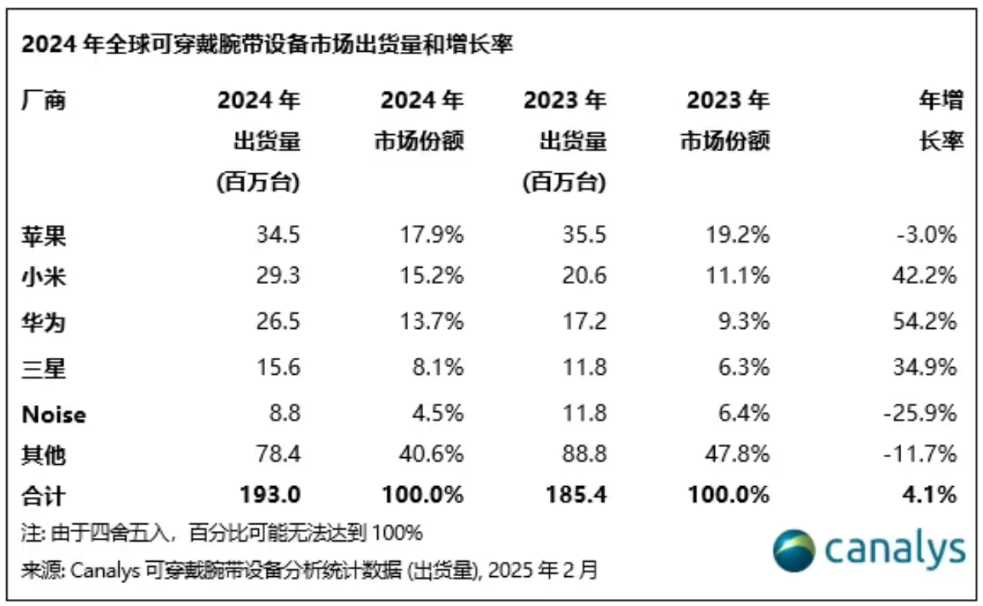

Canalys:2024年全球可穿戴腕带设备出货1.93亿部

据Canalys数据显示,2024年,全球可穿戴腕带设备市场实现稳步增长,出货量达1.93亿部,同比增长4%。这是继2022年市场调整后,连续两年实现增长。

报告称,中国及新兴市场的强劲需求成为主要增长动力,弥补了美国、印度等成熟市场的下滑。基础手表和基础手环推动了入门级用户的增长,而苹果、小米、华为等头部品牌竞争加剧,市场格局进一步演变。

2024年,中国依然是全球最大的可穿戴腕带设备市场,出货量占全球30%,同比增长20%。得益于政府补贴、产品升级及生态整合等多重因素的推动,第四季度更是激增50%。

洛图科技:2024年全球智能眼镜(不含AR)出货量156.8万副,同比增长119%

根据洛图科技数据显示,2024年,全球智能眼镜市场(不含AR)的出货量为156.8万副,同比2023年增长119%。

中国智能眼镜市场在2024年的出货量为16.7万副,同比增长44.0%。在零售端,线上市场是智能眼镜的主要销售渠道。零售数据显示,中国智能眼镜线上市场的2024年销量为13.4万台,同比增长36.1%;销额为1.4亿元,同比增长24.7%。

报告称,在产品类型方面,AI大模型的发展深刻影响了智能眼镜的功能实现。2024年开始,AI渗透率随着新品入市持续走高。全年来看,AI音频眼镜在中国线上市场销量占比为43.5%,比2023年增加了7个百分点。

洛图科技预测,2025年中国智能眼镜市场出货量将达35.7万副,同比2024年增长113.8%。而全球市场将突破375.0万副,同比增长139.2%,成为智能硬件市场的重要增长点。

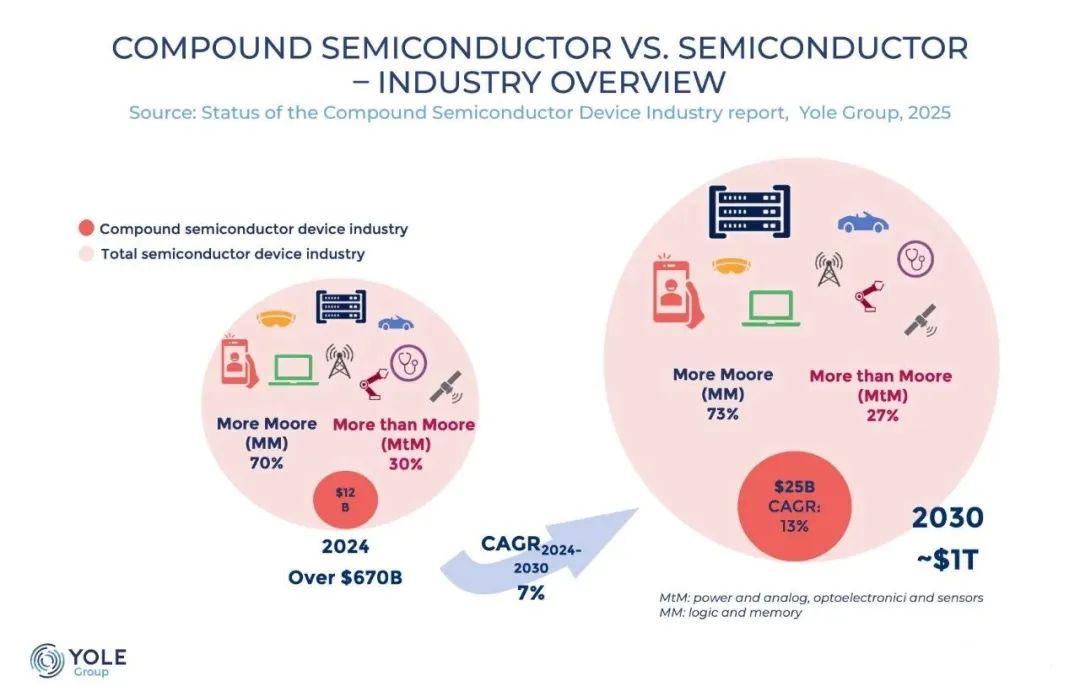

Yole:预计到2030年,化合物半导体市场规模将达到250亿美元

Yole Group发布的市场与技术报告《Status of the Compound Semiconductor Device Industry》对功率电子、射频、光子和显示等关键应用进行了深入分析,并提供了2030年前的市场预测。

据Yole Group分析,预计到2030年,化合物半导体器件市场规模将达到250亿美元,尽管其在全球1万亿美元的半导体市场中占比仍然较小。但从更深层次来看,化合物半导体已成为推动行业变革的关键技术。

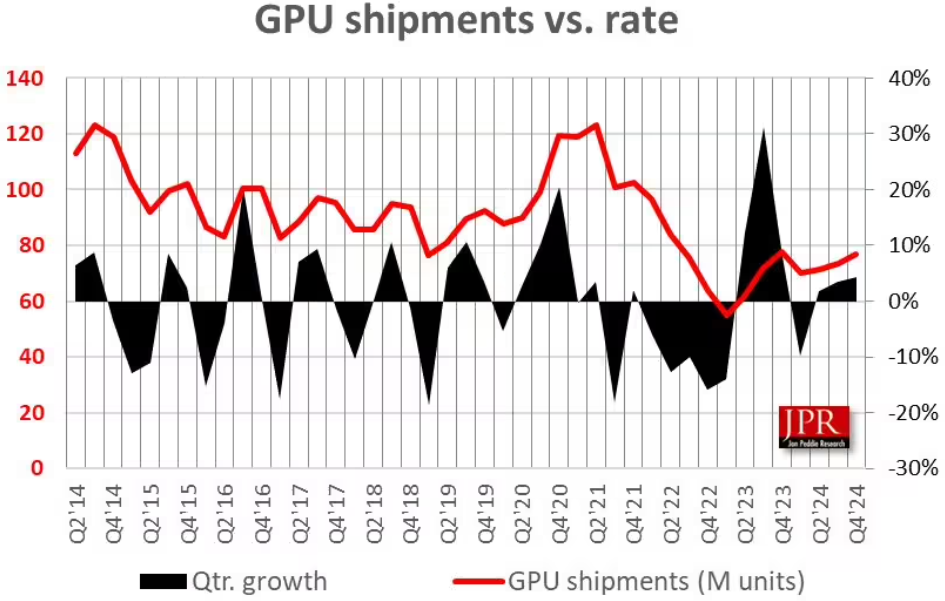

JPR:2024年Q4全球GPU出货量:AMD环比增1%、英特尔增0.8%、英伟达降1.8%

市场调查机构Jon Peddie Research 发布报告称,2024年第四季度全球PC图形处理器单元(GPU)市场增长至7800万颗,PC中央处理器(CPU)出货量也增至7200万颗。

GPU出货量方面,2024年第四季度GPU出货量环比增长6.2%,同比增长0.8%;2024全年GPU总出货量增长1%,其中台式机显卡下降3%,笔记本显卡增长2%。

GPU市场份额方面,AMD GPU市场份额环比增长1%,Intel增长0.8%,Nvidia下降1.8%。

CPU出货量方面,CPU出货量环比增长8%,其中AMD增长14%,Intel增长6%;全年PC CPU市场同比增长4.6%。

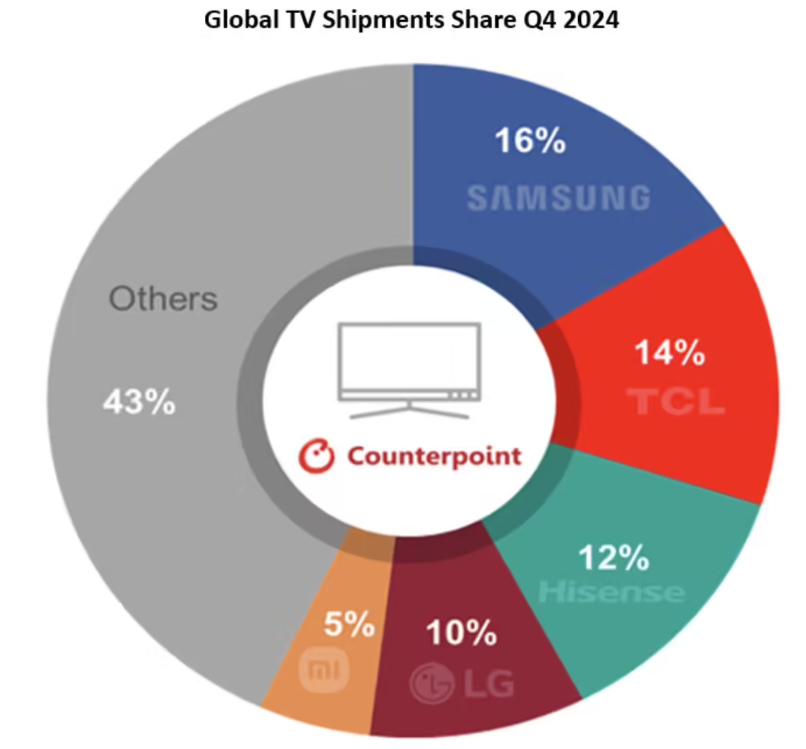

CounterPoint:2024年Q4全球高端电视市场:三星领衔,TCL市占20%超LG

市场调查机构CounterPoint Research发布报告称,2024年第四季度全球电视出货量6100万台,同比增长2%,连续第三个季度实现同比增长。

2024年全年,电视出货量达到2.3亿台,同比增长2%。细分到品牌,三星以16%的市场份额保持领先地位,TCL紧随其后,以14%的份额位居第二;海信和LG分别以12%和10%的份额位列第三和第四。

高端电视市场,在2024年第四季度创下历史新高,出货量同比增长51%;2024全年出货量同比增长38%。TCL在高端市场的出货量同比增长超过一倍,超越LG,位居第二。

Mini LED LCD电视出货量同比增长超过170%,自第二季度起超越OLED电视;QD LCD电视出货量也同比增长超过46%,首次突破500万台。

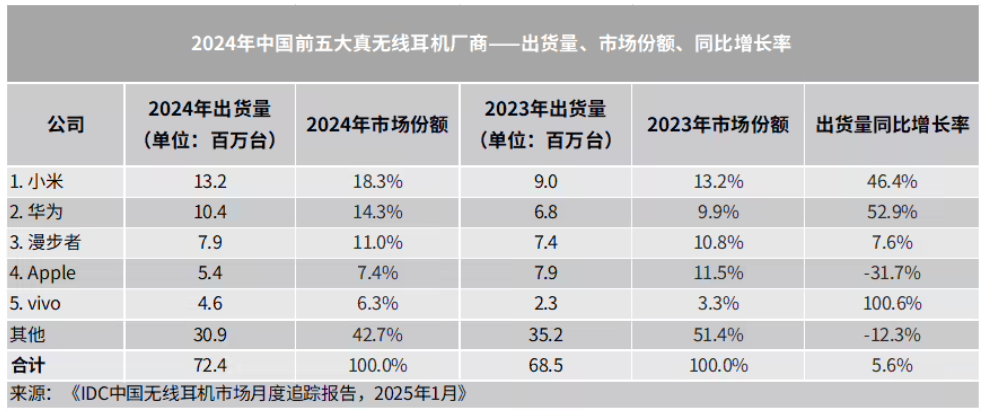

IDC:2024年中国蓝牙耳机市场出货量同比增长19%,小米、华为、漫步者份额前三

根据IDC发布的《中国无线耳机市场月度跟踪报告》显示,2024年中国蓝牙耳机市场出货量达到11,353万台,同比增长19.0%。其中第四季度市场的出货量为3,080万台,同比增长20.1%。

细分市场中,真无线耳机出货7,235万台,同比增长5.6%;开放式耳机出货2,492万台,同比增长212.0%;颈戴耳机出货934万台,同比下滑30.1%;头戴耳机出货692万台,同比增长26.1%。

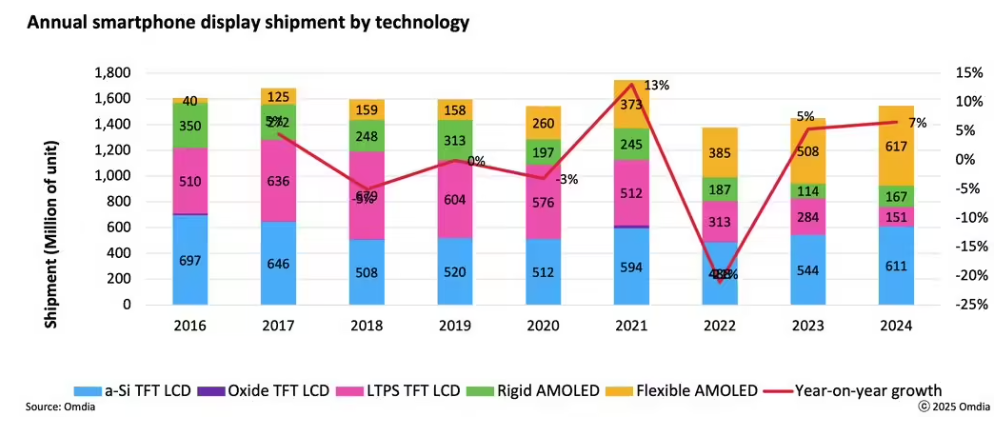

Omdia:2024年智能手机屏幕创造新里程碑,AMOLED出货量首超TFT LCD

根据市场调查机构Omdia发布的OLED屏幕市场追踪报告,2024年智能手机AMOLED显示屏出货量持续增长,首次超越TFT LCD出货量。

报告显示,2024年全球智能手机显示屏市场达到15.5亿台,同比增长7%,连续第二年实现增长。其中,AMOLED显示屏出货量增至7.84亿台,同比增长26%;而TFT LCD出货量下降至7.61亿台,同比减少8%。

AMOLED显示屏出货量首次超过TFT LCD,占2024年智能手机显示屏总出货量的51%。

Canalys:2024年全球智能音频设备出货量达4.55亿台,2025年将超5亿台

根据Canalys估计,2024年全球智能个人音频设备(包括TWS、无线耳机和无线耳塞)出货量达到4.55亿台,同比增长11.2%。

所有产品类别的出货量均有所增长,其中中国和新兴市场(亚太、拉美、中东和非洲地区)是主要增长引擎。Canalys预测,到2025年,全球智能音频设备出货量将超过5亿台,前景谨慎乐观。

区域市场方面,大中华区以22%增速领跑,亚太地区(19%)、欧洲、中东和非洲地区(10%)及拉丁美洲(7%)紧随其后。

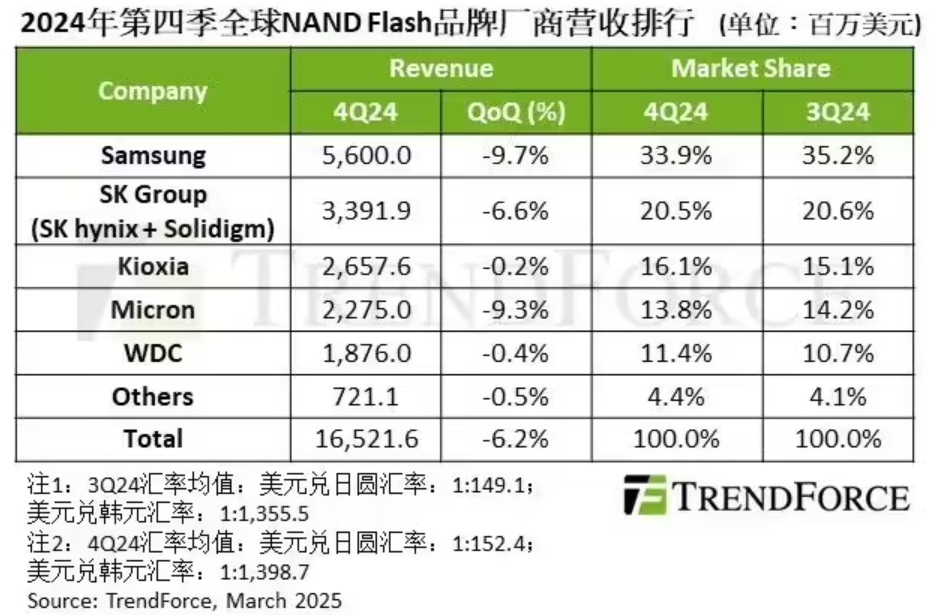

TrendForce:2024年Q4全球NAND Flash营收环比减少6.2%

根据TrendForce调查,2024年第四季度因PC、智能手机等消费性电子产品厂商持续去化库存,供应链大幅调整采购订单,造成NAND Flash价格反转向下,平均销售价格环比减少4%,整体出货位元也下滑2%,整体产业营收为165.2亿美元(当前约合1204.1亿元人民币),较2024年第三季度减少6.2%。

分析2025年第一季度市场状况,尽管供应商已开始积极减产,仍难以避免传统淡季效应,包括Server等各项终端产品备货速度已放缓,预估在订单量、合约价皆大幅衰退的情况下,第一季度NAND Flash整体产业营收可能环比减少高达20%。然而,随着减产加上价格于第一季度逐步触底,预期NAND Flash产业下半年有望重回上升轨道。

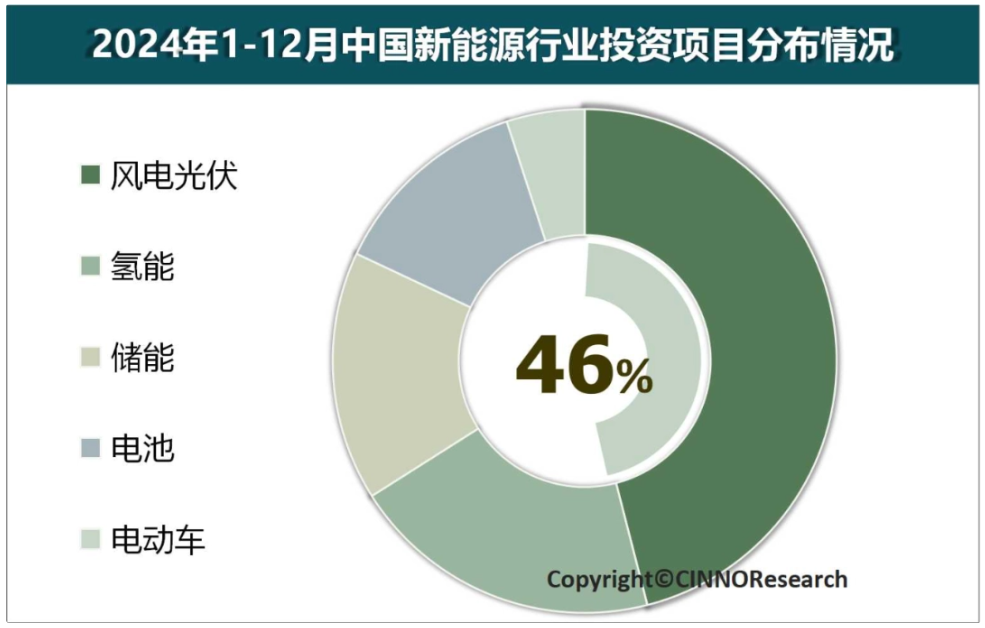

CINNO:2024年中国新能源产业投资同比下降53.8%

半导体产业咨询公司CINNO Research发布报告,2024年中国新能源项目投资总额达3.7万亿元人民币,尽管同比呈现53.8%的降幅,但产业内部结构调整与质量提升特征显著。

产业投资方面,从细分领域看,风电光伏仍占据主导地位,根据CINNO Research产业统计数据,1.7万亿元的投资规模贡献了全行业45.9%的资金占比。在具体投资分布上,光伏板块39.5%的投资流向了光伏电池以支撑技术迭代需求;风电行业94.5%资金注入运营项目,规模化发展趋势显著。

电池领域虽经历了68.7%的同比降幅,但全年约5,000亿元的投资中近半数流向了电池电芯研发,凸显了在核心技术领域的攻关决心。而储能领域约5,800亿元的投资中,电化学储能以55.8%的占比领跑各技术路线。值得关注的是,氢能领域的投资规模高达约7,500亿元,降幅显著低于其他板块,政策扶持效应彰显。

END