作者 | The Asian Investor

编译 | 华尔街大事件

博通( NASDAQ: AVGO )股价在周四盘后交易中飙升 13%,此前这家人工智能硬件公司报告称,第一季度的收益和收入远好于预期,而人工智能支出热潮继续对博通的业务产生积极影响。最近,由于担心不断升级的贸易战,科技公司面临巨大的抛售压力。考虑到我们刚刚收到人工智能支出持续强劲的证据,博通仍然是人工智能硬件行业增长的一个有吸引力的长期押注对象。

博通强劲的收入势头是买入的一大因素。该公司与苹果 ( AAPL ) 达成合作,开发定制的 AI 服务器芯片。博通还将股息提高了 11%,并在第一财季实现了超过公司营收增长的自由现金流增长。博通在 AI 硬件市场上表现稳健,该公司的股价有上涨空间。

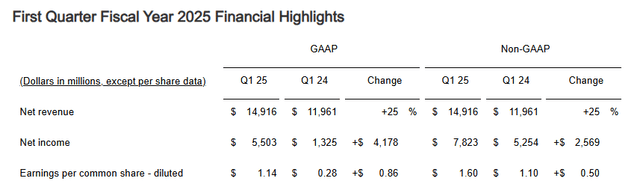

博通报告称,2025 年第一季度的收益和收入好于预期:这家硬件公司的调整后每股收益为 1.60 美元,比普遍预期高出 0.09 美元。收入为 149 亿美元,比普遍预期高出 3.3 亿美元。

博通的净收入为 149.2 亿美元,同比增长 25%,因为数据中心和超大规模企业继续斥资数十亿美元升级其 AI 硬件基础设施。博通的两个核心部门(半导体解决方案和基础设施软件)的同比增长率分别为 11% 和 47%,显示出这家 AI 硬件公司业务势头强劲。

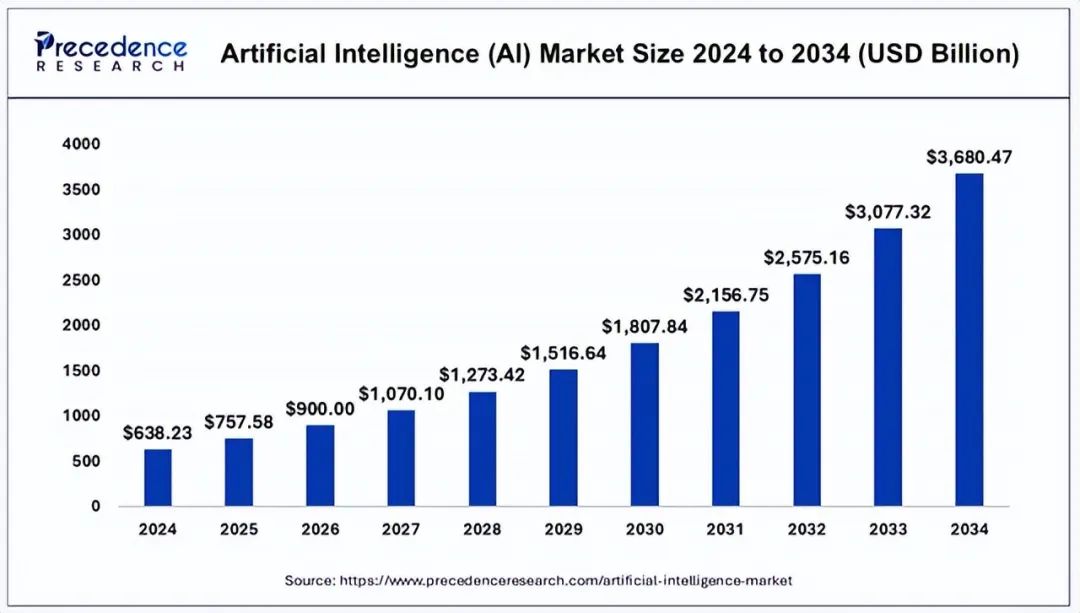

这种增长得益于企业在 AI 方面的强劲投入。苹果、亚马逊、谷歌和 Meta等公司正投入数十亿美元,以在 AI 竞赛中占据优势……这场竞赛正以无情的方式升温。根据市场研究公司 Precedence Research 的数据,AI 市场将在未来十年持续增长:根据该公司的预测,到 2034 财年,AI 市场将以年均约 20% 的速度增长。博通拥有针对 AI 优化的硬件产品组合,应该能够占据这个不断扩大的市场份额的很大一部分。

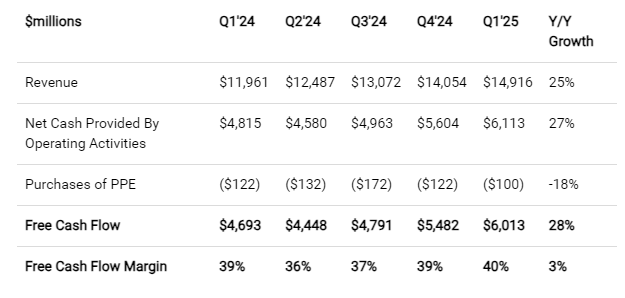

重要的是,博通在第一财季的自由现金流增长速度甚至超过了其收入。这家人工智能硬件公司实现了 60 亿美元的总自由现金流,同比增长 28%,比博通的收入增长高出 3 个百分点。这意味着博通每产生一美元收入就能保留更高的现金流,这也表明自由现金流利润率正在改善。2025 年第一季度,博通的自由现金流利润率为 40%,环比增长 1 个百分点。

对于博通截至 2025 年 5 月 4 日的第二财季,该公司预计总收入为 149 亿美元,同比增长 19%。这家基础设施公司的营收比普遍预期的 147.6 亿美元高出 1.4 亿美元。

博通是美国最重要的 AI 基础设施公司之一,为数据中心、网络和软件市场提供关键硬件组件。此外,博通于 2024 年与苹果达成了一项协议,该协议规定该公司将为这家科技公司生产定制服务器芯片。

鉴于人工智能业务的持续顺风,预计博通未来将继续以两位数的营收增长率增长。根据提供的普遍预期,未来五年,博通预计将在 2025 财年至 2029 财年期间实现 19% 的年均收入增长率。

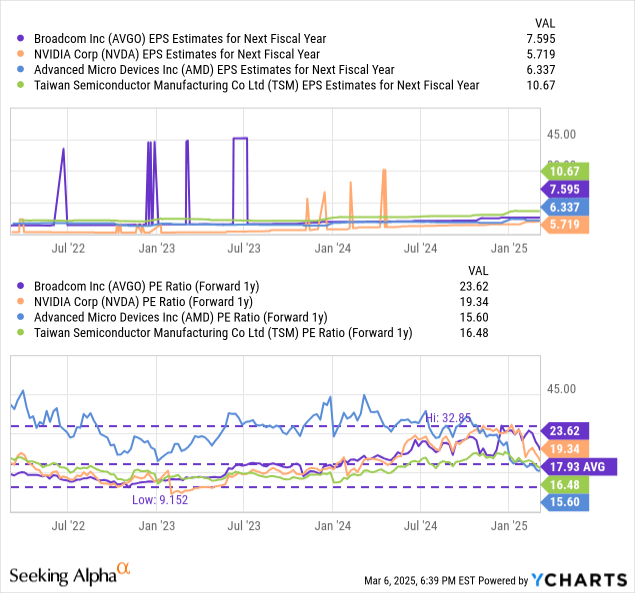

博通股票目前的市盈率为 23.62 美元(基于 2026 财年收益),比该公司 3 年期平均市盈率 17.9 倍高出约 32%。重要的是,随着科技公司最近抛售,行业平均市盈率也下降了。该行业包括英伟达、AMD和台积电,平均市盈率为 18.8 倍。

分析师根据历史平均市盈率约 31 倍计算出博通的合理价值为每股 231 美元。周四博通股价收于 179.45 美元,理论上,如果这家硬件公司继续提高收入和自由现金流增长,博通的估值潜力将达到 29%。

博通面临的最大风险因素是人工智能支出可能放缓,因为这将立即意味着该公司核心业务的放缓,从而也会抑制盈利和自由现金流的增长。鉴于各家公司继续在新的人工智能优化硬件产品上投入巨资,博通有相当大的业务扩张潜力。

在该硬件公司公布第一财季收益好于预期后,博通股价在盘后市场飙升 13%。2025 年第二季度的前景以及普遍预期继续表明博通将快速增长(未来 5 年每年增长约 18%),而且由于其自由现金流的增长速度甚至快于公司营收,博通的股价继续具有上行重估潜力。博通还成功挤出了 1 PP 的自由现金流利润率收益,这意味着该公司从每产生一美元的收入中保留了更多的现金。股价并不便宜,市盈率为 24 倍,但博通具有长期增长潜力,并将继续受益于加速的 AI 支出。

【如需和我们交流可后台回复“进群”加社群】