湿电子化学品行业简介

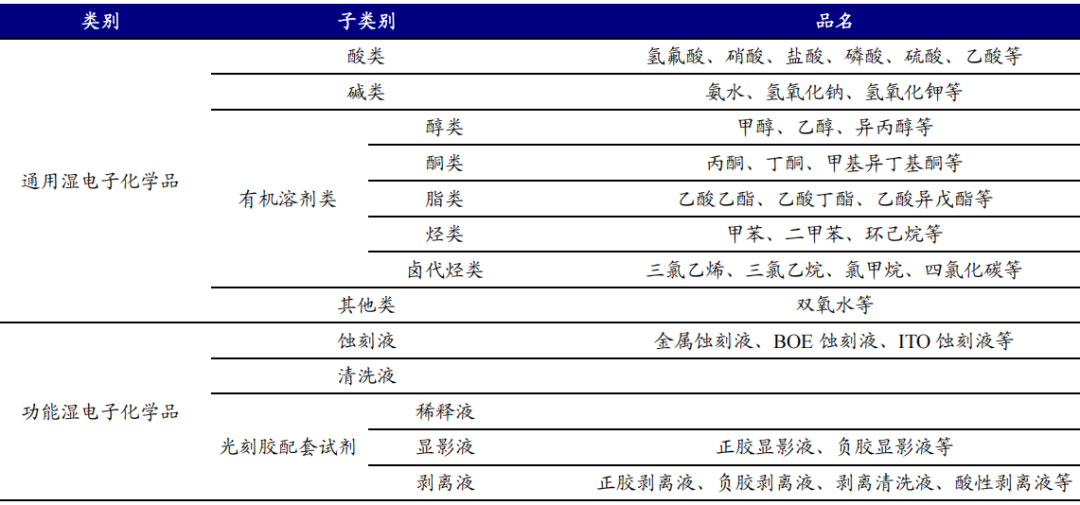

湿电子化学品乃微电子与光电子领域湿法工艺制程(涵盖湿法蚀刻、清洗、显影、互联等)所不可或缺的液体化工材料。依据成分构成与应用工艺的差异,湿电子化学品可划分为通用性与功能性两大类。通用湿电子化学品以超净高纯试剂为核心,多为单组份、单功能且用量庞大的液体化学品;而功能性湿电子化学品则是通过复配技术实现特定功能的化学品。

图:湿电子化学品的分类

来源:开源证券

湿电子化学品的产业链上游依托于基础化工产品,而下游则广泛应用于电子信息产业的多个分支,包括信息通讯、消费电子、家用电器、汽车电子、LED、平板显示、太阳能电池以及军工等领域。在这些应用中,集成电路、平板显示和太阳能电池占据了主导地位,2018年全球市场占比分别为43.00%、32.90%和24.10%。

该行业的生产工艺主要依赖于物理提纯技术和混配技术,将工业级化工原料精炼成超净高纯化学试剂,并根据特定配方混合成具有特定功能的化学试剂。湿电子化学品是化学试剂领域中纯度与洁净度要求最为严苛的,尤其是用于集成电路的产品,其标准等级最高。该行业特点鲜明,包括品种繁多、质量要求极高、对生产环境洁净度要求严格、产品更新迭代迅速、产品附加值高、资金投入巨大以及成本结构呈现“料重工轻”的特征。

湿电子化学品行业规模及竞争格局

得益于集成电路、显示面板、光伏等下游市场的蓬勃发展,湿电子化学品行业正经历快速增长,未来市场的主要增长动力仍将源自集成电路和显示面板行业。随着晶圆厂新增产能的持续投产以及晶圆尺寸向12英寸扩展,加之显示面板行业向高世代线产品的不断升级,对湿电子化学品的技术要求日益提高,同时也推动了需求量的增加。据智研咨询预测,我国湿电子化学品市场规模将从2021年的117.46亿元逐步扩大至2027年的210.38亿元,年复合增长率预计为10.20%。

湿电子化学品行业技术门槛较高,其发展步伐与半导体制造业同步。目前,欧美和日本企业凭借技术优势,在全球及中国市场占据主导地位。国内市场较为分散,国产化率较低。2019年,以德国巴斯夫、德国默克、美国霍尼韦尔、美国英特格等为代表的欧美企业,以及以住友化学、三菱化学、关东化学、Stella等为代表的日本企业,共同占据了中国大陆63%的市场份额。国内主要企业包括湖北兴福、晶瑞电材、中巨芯、格林达、江化微、江阴润玛、上海新阳、飞凯材料、新宙邦等。

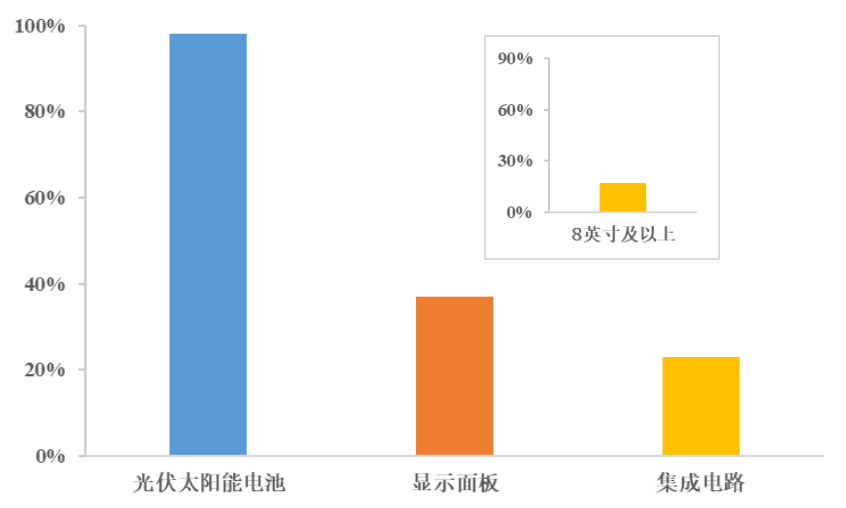

图:2020年湿电子化学品整体国产化率

来源:中巨芯招股书

素材来源: 周贰见

第六届半导体湿电子化学品与电子气体论坛2025将于3月19日召开。会议由亚化咨询主办,多家国内外龙头企业重点参与。

如果您有意向参会/赞助/报告

关于亚化咨询

亚化咨询是国内领先的新兴能源、材料领域的产业智库,2008年成立于上海浦东。业务范围:咨询研究、会议培训、产业中介。重点关注:新兴能源、材料产业,如煤化工、高端石化、光伏、氢能与燃料电池、生物能源材料、半导体、储能等。