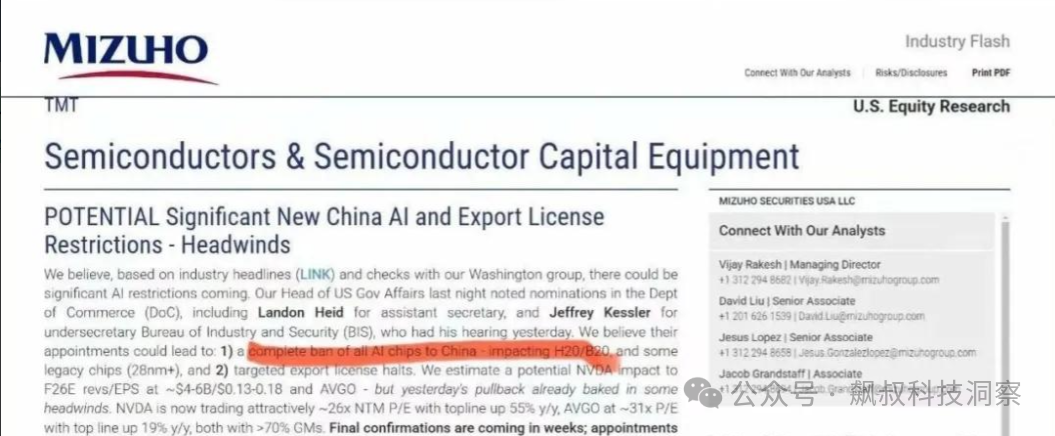

2025年3月1日,日本瑞穗证券的一份报告投下重磅炸弹:美国特朗普政府计划全面禁止所有AI芯片对华出口,包括英伟达特供中国的H20、B20及28nm以上成熟制程芯片,甚至可能暂停出口许可证发放。若此政策落地,中国AI与半导体产业将面临前所未有的挑战,而全球科技博弈的格局也将被彻底改写。一、禁令冲击波:从供应链断裂到百亿美元级损失

美国此次禁令的核心目标是切断中国获取高性能AI芯片的渠道。英伟达、英特尔、AMD、台积电等企业在中国市场的业务将首当其冲,损失惨重。根据瑞穗证券预测,仅英伟达一家在2026财年就可能损失40-60亿美元营收。更严峻的是,此前专为中国设计的“阉割版”芯片(如H20)也将被禁售,直接封堵了中国通过性能降级绕开管制的路径。

根据此前SemiAnalysis的分析师Dylan Patel预计,英伟达2024年将向中国市场运送超过100万颗H20芯片,将为英伟达公司带来超过120亿美元的收入。也就是说,英伟达在华业务将再次收到重大冲击;而目前国产AI芯片中可以平台英伟达芯片的只有华为昇腾910系列。根据业内人士数据,华为昇腾910B性能约为英伟达A100的80%,但量产规模不足,并不能满足国产AI产业算力的需求。同时,此前台积电要求:中国芯片设计公司需通过美国批准的24家封测厂完成16nm/14nm芯片封装,否则暂停发货。详见:台积电断供大陆14/16nm芯片,能躲过特朗普100%关税大棒?这对中国AI产业的影响无疑是巨大的。目前,中国AI企业高度依赖英伟达GPU集群。以字节跳动为例,其与博通合作的5nm AI芯片项目因禁令暂停,被迫加速自研并转向东南亚数据中心租赁英伟达芯片。然而,美国新规计划于2025年5月关闭这一“灰色通道”,要求海外数据中心禁止中国公司使用其芯片训练大模型。如近期新加坡正在严查涉嫌倒卖英伟达芯片相关人士。若国产AI厂商算力缺口无法填补,中国AI企业的研发效率可能下降40%-60%,直接影响商业化进程。这意味着,国产AI产业对外寻求高性能算力芯片之路已经被封死了,同时预示着半导体产业链的“断链危机”正式来临;但“危机”也是转机。二、倒逼效应:从“卡脖子”到“自主突围”

在美国“科技冷战”步步紧逼之下,国产替代成为不得已的选择,这反而反而成为中国技术突破的催化剂。如2024年,中国芯片进口额降至3500亿美元,中低端芯片国产化率超过70%,就是一个明证。

同时,高端AI芯片上,华为昇腾系列、寒武纪等国产GPU在性能上虽仍落后于英伟达旗舰产品,但已能满足部分行业需求。例如,昇腾910B在推理任务中表现接近H20。

特别值得一提的是,国产AI大模型DeepSeek的突然崛起。美国AI圈一直有个说法:即Deepseek之所以取得骄人的战绩,是由于其提前囤了5万块英伟达H100高端芯片。但上述说法,一直未被证实。

因而,如果不能证实DeepSeek用了美国的高端芯片,就意味着中国不依赖先进芯片就可以在人工智能上赶超美国,美国在AI卡脖子就彻底“破产”了。所以美国想通过全面封锁中国可能获得英伟达芯片的一切渠道,彻底压制DeepSeek。

但其实无论DeepSeek是否使用了大量英伟达芯片,美国对中国半导体和AI产业的打压或都已经要失效了。据最新消息,华为昇腾最新产品良品率正大幅提升,预计2025年出货量将达到几十万张级别。这意味着,国产大模型在算法优化的加持之下,国产芯片已基本可以满足国产大模型的推理需求了。如DeepSeek通过算法优化,在算力仅为国际同行50%的情况下实现了同等推理效率。

因而,DeepSeek的成功证明,中国在算法与数据领域的优势可部分抵消算力劣势。其采用FP8训练、多token预测等技术,将单卡训练效率提升3倍,使训练成本从数亿美元压缩至600万美元。这种“软实力”突破,叠加中国在AI专利数量上的全球领先(占比超40%),为应对算力封锁提供了新路径。

因此,美国对华AI芯片禁令绝非终点,只是其对话“科技冷战”的一部分,但同时也拉开了全球科技权力重构的序幕。为此,中国需在技术层面:集中攻关Chiplet、存算一体等“换道超车”技术,降低对先进制程依赖;在生态层面:推动国产芯片与开源框架(如DeepSeek)深度适配,构建自主AI生态;在战略层面:通过“一带一路”扩大技术合作,打破美国主导的供应链壁垒。

这场博弈的终局或许如比尔·盖茨所言:“封锁只能加速中国创新。”当美国忙于筑墙时,中国正以算法突破与产业链韧性,书写一个“无芯可用”到“芯火燎原”的新剧本。

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

| 勾搭飙叔,请扫码 |